Нагадаємо, що перелік окремих видів товарів, щодо яких у період воєнного стану може бути запроваджений режим експортного забезпечення ПДВ, визначений ст. 192 Закону про ЗЕД*. Це товари з кодами згідно з УКТ ЗЕД 0409 00 00 00 (мед натуральний), 0802 31 00 00 (горіхи волоські у шкаралупі), 0802 32 00 00 (горіхи волоські без шкаралупи), 1001 (пшениця і суміш пшениці та жита (меслин)), 1002 (жито), 1003 (ячмінь), 1004 (овес), 1005 (кукурудза), 1201 (соєві боби), 1205 (насіння ріпаку або кользи), 1206 00 (насіння соняшнику), 1507 (олія соєва), 1512 (олія соняшникова), 1514 (олія ріпакова (із ріпаку або кользи) або гірчична), 2306 (макуха та інші тверді відходи і залишки, одержані під час добування рослинних або мікробних жирів і олій, за винятком відходів соєвої та арахісової олії).

* Закон України «Про зовнішньоекономічну діяльність» від 16.04.91 № 959-XII.

Отже, які особливості складання ПН на «внутрішні» постачання (постачання на території України) цих товарів?

1. Одиниця виміру. Пункт 97.2 підрозд. 2 розд. XX ПКУ (останній абзац) та п. 16 Порядку № 1307* вимагають, щоб не тільки в експортних ПН, а і в ПН на постачання на території України «окремих видів» товарів

* Порядок заповнення податкової накладної, затверджений наказом Мінфіну від 31.12.2015 № 1307.

одиниці виміру товарів зазначалися виключно в кілограмах

Так, у цих нормах сказано:

«У податкових накладних, складених за операціями з вивезення за межі митної території України у митному режимі експорту окремих видів товарів та постачання на митній території України окремих видів товарів, одиниці виміру товарів зазначаються у кілограмах».

Інших видів с/г продукції (які не належать до окремих видів товарів) вимога про зазначення одиниці виміру тільки в кілограмах не стосується!

Варто звернути увагу: зараз режим експортного забезпечення ПДВ ще не запроваджений. А отже, вимога зазначати одиницю виміру товарів виключно в кілограмах теж не працює. Адже окремими видами товарів вважаються товари, до яких застосовано режим експортного забезпечення ПДВ (п. 97 підрозд. 2 розд. XX ПКУ). А поки він не запроваджений — немає і окремих видів товарів.

Отже, поки не запроваджений режим експортного забезпечення ПДВ, у ПН на внутрішні постачання вищеназваних товарів можемо, як і раніше, використовувати будь-яку одиницю виміру (як вона визначена сторонами в договорі і в первинці).

А ось після того, як буде запроваджений режим експортного забезпечення ПДВ, в ПН на постачання на території України окремих видів товарів доведеться зазначати одиницю виміру в кілограмах.

Вочевидь, завдяки такій уніфікованій одиниці виміру державі буде простіше контролювати, чи відповідають ціни постачання ринковим та чи немає заниження доходу та бази оподаткування ПДВ. Нагадаємо, що експорт цих видів товарів повинен здійснюватися за цінами, не нижчими за мінімально допустимі експортні ціни, які будуть встановлені Мінагрополітики. І такі ціни будуть установлюватися у доларах США за 1 кілограм (щоправда, вони будуть різними для різних умов постачання відповідно до правил Інкотермс).

Звісно, одиниця виміру «кг» може бути далеко не у всіх випадках зручною для постачальників і покупців. У цьому випадку, як варіант, у договорі і первинці може бути доцільним зазначати одночасно дві одиниці виміру (яка більш прийнятна для сторін і в кілограмах), визначити співвідношення цих одиниць виміру і ціну товару для кожної з одиниць виміру. А в ПН вже зазначати одиницю виміру в кілограмах (і ціну, відповідно, за одиницю виміру — кілограм).

2. Постачання власної с/г продукції. Якщо ПН складається на постачання (на території України окремих видів (тобто щодо яких застосовано режим експортного забезпечення ПДВ) товарів,

які є власною с/г продукцією в розумінні п.п. 14.1.331 ПКУ, то у графі 3.2.2 ПН проставляється позначка «Х» (посилання 7 у самій формі ПН)

Знову ж:

(1) Ця вимога стосується тільки окремих видів товарів (щодо яких застосовано режим експортного забезпечення ПДВ). Тобто у разі постачання власної с/г продукції, яка не належить до таких товарів, позначку «X» у цій графі проставляти не потрібно.

(2) Поки не запроваджено режим експортного забезпечення, немає і особливих видів товарів, а отже, поки що (до запровадження режиму експортного забезпечення ПДВ) цю графу не заповнюємо.

3. В іншому — ПН складається в загальному порядку. Єдине, треба врахувати, що для постачань на митній території України:

— для деяких с/г товарів, які віднесені до окремих видів товарів, діє ставка ПДВ 14 % (п.п. «г» п. 193.1 ПКУ). Так, ставка 14 % застосовується до товарів, які класифікуються за кодами згідно з УКТ ЗЕД 1001 (пшениця і суміш пшениці та жита (меслин)), 1003 (ячмінь), 1005 (кукурудза), 1201 (соєві боби, подрібнені або не подрібнені), 1205 (насіння ріпаку або кользи), 1206 00 (насіння соняшнику, подрібнене або не подрібнене). У цьому випадку в гр. 8 «код ставки» проставляємо «14»;

— для сільгосппродукції, яка класифікується за іншими кодами УКТ ЗЕД, — застосовується ставка ПДВ 20 %.

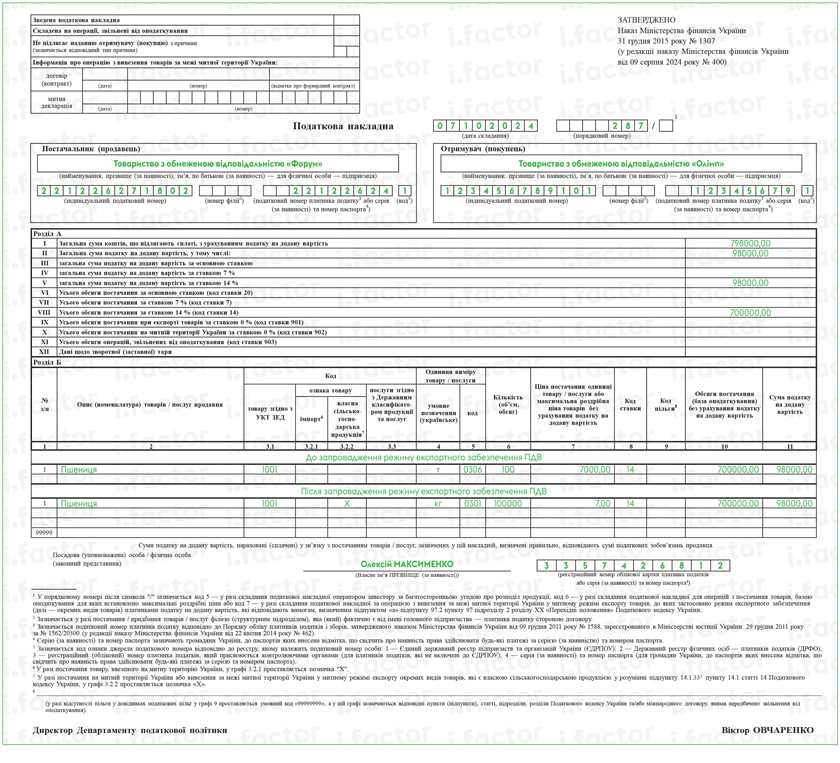

Приклад. ТОВ відвантажило (перша подія) 07.10.2024 покупцю — ТОВ «Олімп» (резидент України — платник ПДВ, ІПН 123456789101) 100 т пшениці (код УКТ ЗЕД 1001), яка є власною с/г продукцією в розумінні п.п. 14.1.331 ПКУ. Ціна без урахування ПДВ — 7000 грн/т.

Поки не запроваджено режим експортного забезпечення ПДВ, можна використовувати одиниці виміру — тонна («т»). Після запровадження режиму експортного забезпечення ПДВ — одиницю виміру потрібно буде зазначати виключно в кілограмах.

ПН за даними цього прикладу буде заповнена так.