Топ-8 субсидіарних новинок

Тема для розмови — постанова № 475, якою відкоригований механізм надання субсидій для сплати ЖКП, визначений Положенням № 848. Оновлені правила надання названої пільги запрацювали з 11.07.2015 р. Найбільш «хітові» з них ми розглянемо далі.

Додатковий дохід — не перешкода для призначення субсидії. З 11.07.2015 р. скасовано норму п.п. 6 п. 5 Положення № 848. Нагадаємо, що в цьому підпункті йшлося про відмову у призначенні субсидії, якщо під час вибіркового обстеження матеріально-побутових умов домогосподарства державним соціальним інспектором з’ясовано, що будь-хто із зареєстрованих у житловому приміщенні осіб має додатковий дохід, не зазначений у декларації про надання субсидії: від здачі у найом (оренду) житлового приміщення (будинку) або його частини, від неоформлених трудових відносин, від утримання худоби, птиці, інших тварин, народних промислів, використання наявної сільськогосподарської техніки, вантажної машини, мікроавтобуса.

Якщо особа отримує хоча б один із перелічених видів доходу (наприклад, дохід від здачі в оренду квартири), підтверджений документально (наприклад, є оформлений договір про надання в оренду квартири), то вона повинна зазначити цей дохід у декларації про надання субсидії. Справа у тому, що згідно із Методикою № 486 такі задокументовані доходи враховують у складі сукупного доходу для призначення субсидії.

Розрахунок субсидії, виходячи із кількості фактично зареєстровано-проживаючих осіб — без вимоги про наявність індивідуальних засобів обліку. Субсидіарний порядок і раніше, як варіант, передбачав оформлення субсидії на підставі кількості зареєстрованих осіб, які фактично проживають у житловому приміщенні. Такий «бонус» застосовували у разі одночасного виконання двох умов: є «добро» від комісії* про це + у житловому приміщенні використовують індивідуальні засоби виміру.

* Мається на увазі рішення районної, районної у мм. Києві та Севастополі держадміністрації та виконавчих органів міської, районної у місті ради або утвореної ними комісії.

А ось з 11.07.2015 р. для розрахунку субсидії за вказаними параметрами вимога про використання індивідуальних засобів виміру більше не актуальна. Головне у такій справі: кількість зареєстрованих осіб у будинку (квартирі), які фактично проживають у ньому, < кількості зареєстрованих осіб у житловому приміщенні + є відповідне рішення комісії (абз. 3 п. 7 Положення № 848). Більш того, оновленим порядком надання субсидії передбачається: на підставі згаданого рішення комісії підприємства — виробники/виконавці ЖКП не нараховуватимуть плату за послуги на осіб, які зареєстровані, але фактично не проживають у житловому приміщенні.

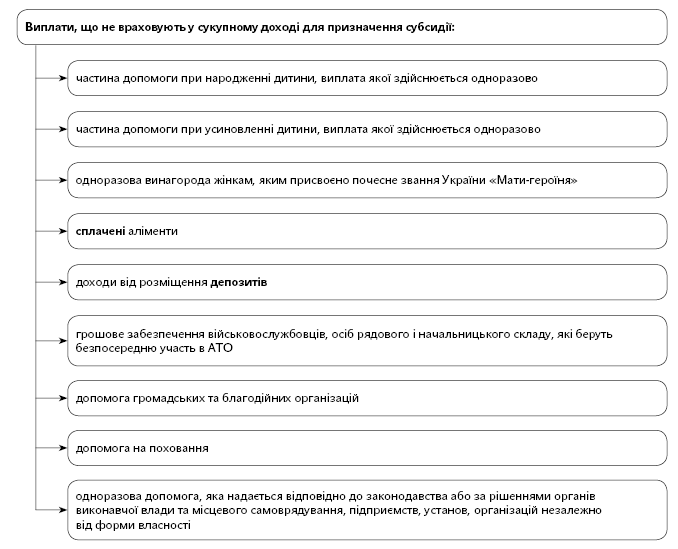

Доходи, що не беруть участі у підрахунку сукупного доходу для призначення субсидії. Визначення доходу сім’ї — найважливіша справа у визначенні права на субсидію. Участь найпоширеніших видів доходу (зарплати, пенсії) у такому розрахунку не викликала сумніву. А ось при погляді на менш поширені виплати виникали запитання — вказувати чи ні їх у декларації про надання субсидії та чи врахують їх у скупному доході, який підраховують для визначення суми такої пільги.

Основним орієнтиром у визначення видів доходів, що не враховують при обчисленні субсидії, як і раніше, виступає Методика № 486. Тепер найважливіші з них продубльовані (деякі уточнені) і у п. 8 Положення № 848 (див. схему на с. 4 цього номеру).

Порядок визначення розміру доходу для підприємця-єдиноподатника. Із визначенням доходу таких категорій підприємців виникали непорозуміння, які врешті-решт вирішено. Тепер для них розроблений порядок підрахунку розміру доходу, який враховують у сукупному доході домогосподарства для визначення субсидії. У такому випадку відштовхуються від розмірів прожиткового мінімуму для працездатної особи у місяцях, за які визначається сукупний дохід для призначення субсидії. Такий показник складає: для фізичних осіб — єдиноподатників I групи — один прожитковий мінімум у відповідних місяцях, для фізичних осіб — єдиноподатників II групи — два прожиткових мінімуми у відповідних місяцях, для фізичних осіб — єдиноподатників III групи — три прожиткових мінімуми у відповідних місяцях.

Розмір доходу не треба вказувати у декларації про призначення субсидії. Для оформлення субсидії громадянин повинен подати (у загальному випадку) тільки два документи: заяву та декларацію за формами, наведеними у додатках 1 і 2 до постанови № 106. Заповнення розділу про доходи декларації — справжнє випробування. Що ж, ті з користувачів ЖКП, які заповнюватимуть декларацію після 11.07.2015 р., — збережуть свої нерви! Справа у тому, що із вказаної дати застосовується форма декларації у редакції постанови № 475. Вона, як і раніше, містить розділ про доходи, але із суттєвим поліпшенням.

Важливо! В оновленій декларації про призначення субсидії не треба вказувати розмір отриманого доходу.

У розд. II оновленої декларації про призначення субсидії необхідно лише прописати вид отриманого доходу і джерело виплати. І все! Далі спеціалісти органу соцзахисту населення самостійно запитають інформацію про розмір доходу, отриманого громадянином, і суму сплаченого з нього ПДФО в ДФС, ПФУ, фондах соцстрахування, вищих навчальних закладах.

Якщо ж особа отримувала доходи, відомості про які відсутні у перелічених органах, але які приймають до уваги при розрахунку субсидії, вона повинна разом із декларацією подати довідку про доходи (див. наступний розділ).

Увага! Декларації, подані за старою формою, органи соцзахисту населення розглянуть у загальному порядку. А от із 11.07.2015 р. подавати декларації треба у редакції постанови № 475. До речі, бланки заяви і декларації за оновленою формою знову повинні бути розіслані до вересня і листопада 2015 року. Так сказано у п. 3 постанови № 475.

Наш приклад заповнення розд. II декларації див. нижче на цій сторінці. Перш ніж ви на нього поглянете, поділимось своїми враженнями: заповнювати його без вказівки про розмір доходу — набагато швидше та легше. Тепер у загальному випадку не треба звертатись до джерела виплати, щоб дізнатися про розмір доходу. На лице економія часу!

Приклад. Сім’я бажає скористатися субсидією на підставі доходів, отриманих у 2014 році. У квартирі зареєстровані і фактично проживають: Максименко Т. О. отримує зарплату і аліменти на дитину, Максименко В. С. — підприємець-єдиноподатник I групи, Коваль А. С. — студентка вищого навчального закладу, Стус П. А. — пенсіонер.

Прізвище, ініціали | Відомості про доходи | |

Вид доходу | Найменування організації, де отримує дохід (для фізичних осіб — підприємців — група платника єдиного податку) | |

Максименко Т. О. | Заробітна плата | Товариство з обмеженою відповідальністю «Люкс» |

Максименко Т. О. | Аліменти на дитину | Коваль С. І. |

Максименко В. С. | Дохід від підприємницької дільності | Фізична особа — платник єдиного податку I групи |

Коваль А. С. | Стипендія | Харківський національний університет міського господарства ім. О. М. Бекетова |

Стус П. А. | Пенсія | Управління ПФУ в Київському районі м. Харкова |

Доходи рахуємо за 12 місяців або за 3 місяці. У загальному випадку для оформлення субсидії у декларації вказують доходи за попередній календарний рік. Тобто при оформленні субсидії у 2015 році у декларації прописують доходи, отримані у 2014 році. Але є й виняток із цього правила.

Зверніть увагу! З 11.07.2015 р. за бажанням громадян субсидія для сплати ЖКП може бути призначена на підставі доходів, отриманих за 3 календарні місяці, що передують місяцю, з якого призначають субсидію. До цієї дати існував варіант із розрахунку субсидії, виходячи із доходів за 6 календарних місяців.

Важливо! Якщо для обчислення субсидії беруться доходи за 3 календарні місяці, то розмір пенсії враховують на рівні місяця, що передував місяцю призначення субсидії.

Підстави для перерахунку субсидії. Залишилась норма стосовно автоматичного розрахунку органом соцзахисту населення субсидії на наступний період для домогосподарств, які користувались такою пільгою у попередньому періоді.

Разом із тим тепер у п. 14 Положення № 848 розширені випадки, коли орган соцзахисту населення здійснює перерахунок субсидії. До внесення останніх змін такий перерахунок здійснювали: при зміні цін і тарифів, на оплату яких призначено субсидію; у разі установлення КМУ нового розміру витрат громадян на оплату ЖКП; при законодавчих змінах у частині надання окремим громадянам пільг на оплату ЖКП; у разі отримання уточнюючих даних про доходи осіб; коли дата початку опалювального сезону, прийнята рішенням виконкому місцевої ради, відрізняється від дати початку опалювального сезону, передбаченого порядком для призначення субсидії (ця підстава відкоригована останніми змінами, але по суті вона використовувалась і раніше).

З 11.07.2015 р. до цих підстав для перерахунку субсидії додались ще такі: отримання уточнюючих даних про склад осіб, зареєстрованих у житловому приміщенні, та про забезпеченість громадян житловою площею і комунальними послугами; проведення перерахунку розміру плати за ЖКП в разі їх ненадання або надання не в повному обсязі.

Увага! Звернутися за призначенням субсидії можна у будь-який місяць року. У такому випадку субсидія на оплату ЖКП розраховується з місяця звернення за її призначенням на 12 місяців.

Пом’якшено відповідальність за недостовірно вказані дані. З 11.07.2015 р. у разі подання документів для призначення субсидії з недостовірними даними або неповідомлення про суттєві зміни у них громадянин повинен повернути субсидію в одинарному розмірі (п. 20 Положення № 848). До останніх змін передбачалася більш висока відповідальність за субсидіарний проступок — передбачалось повернення субсидії у подвійному розмірі.

Довідка про доходи: коли і як заповнювати

Як ми вже з’ясували, для оформлення субсидії подають тільки два документи: заяву та декларацію. Працівники звертались до своїх роботодавців з проханням видати їм довідки для оформлення субсидії. У загальному випадку вони були їм необхідні для заповнення графи про розмір доходу розд. II декларації. Тож роботодавець цілком міг видати довідку про доходи у довільній формі.

Але в окремих випадках для реалізації права на таку пільгу надання довідки про доходи (разом із іншими документами) — обов’язкова вимога для нарахування субсидії. Тут роботодавцям знадобиться офіційно затверджена форма довідки. До недавнього часу форма цієї довідки залишалася у редакції, не адаптованої до сучасного механізму надання субсидії. Тому на практиці установи видавали довідку про доходи у довільній формі + у ситуації, коли для призначення субсидії враховували доходи за 6 календарних місяців, прикріплювали офіційно затверджену довідку у редакції наказу Мінпраці від 27.08.2004 р. № 192.

Зауважимо, що з 11.07.2015 р. додавати довідку про доходи до заяви і декларації про призначення субсидії необхідно, зокрема, у таких випадках:

— субсидію призначають на підставі доходів за 3 місяці;

— особа отримувала доходи, на підставі яких розраховують субсидію, відомості про які відсутні у ДФСУ, ПФУ, фондах соцстраху, вищих навчальних закладах.

Тепер установа має видавати лише довідку для оформлення субсидії у редакції наказу Мінсоцполітики від 05.06.2015 р. № 591, що діє з 14.07.2015 р. Як раз у ній передбачена графа для відображення суми ПФДО, утриманого із доходу. Приклад заповнення такої довідки роботодавцем ми навели на с. 7 цього номера.

Використані документи і скорочення

Постанова № 106 — постанова КМУ «Про удосконалення порядку надання житлових субсидій» від 28.02.2015 р. № 106.

Постанова № 475 — постанова КМУ «Про спрощення порядку призначення та надання населенню житлових субсидій» від 26.06.2015 р. № 475.

Положення № 848 — Положення про порядок призначення та надання населенню субсидій для відшкодування витрат на оплату житлово-комунальних послуг, придбання скрапленого газу, твердого та рідкого пічного побутового палива, затверджене постановою КМУ від 21.10.95 р. № 848.

Методика № 486 — Методика обчислення сукупного доходу сім’ї для всіх видів соціальної допомоги, затверджена спільним наказом Мінпраці, Мінекономіки, Мінфіну, Держкомстату та Держкомітету молодіжної політики від 15.11.2001 р. № 486/202/524/455/3370.

ЖКП — житлово-комунальні послуги.

* Для фізичних осіб, які через свої релігійні переконання відмовилися від прийняття реєстраційного номера облікової картки платника податків та повідомили про це відповідний контролюючий орган і мають відмітку у паспорті.