Довідка про доходи для призначення допомоги НА ДІТЕЙ одиноким матерям

Визначаємо форму довідки. З 01.01.2016 р. до умов для призначення допомоги на дітей одиноким матерям додався суттєвий критерій: середньомісячний сукупний дохід сім’ї в розрахунку на одну особу за попередні 6 місяців не має перевищувати розміру прожиткового мінімуму для дитини відповідного віку. Саме такий висновок напрошується із відкоригованих норм ст. 183 Закону № 2811 та абз. 1 п. 34 Порядку № 1751. Про ці правки та інші умови для призначення допомоги на дітей одиноким матерям ми розповідали у спецвипуску «ОП», 2016, № 2/1, с. 12.

Отже, зараз на перший план при визначенні допомоги на дітей одиноким матерям виходить дохід сім’ї. Перелік членів сім’ї, доходи яких враховують при призначенні допомоги на дітей одиноким матерям, наведений у абз. 2 п. 34 Порядку № 1751.

Розрахунок середньомісячного сукупного доходу сім’ї здійснює орган соцзахисту населення, спираючись при цьому на Методику № 486. Для проведення необхідних розрахунків особа — претендент на отримання допомоги на дітей одиноким матерям зобов’язана подати пакет документів органу соцзахисту населення ( пп. 34 і 35 Порядку № 1751). Серед них декларація про доходи та майновий стан осіб, які звернулися за призначенням усіх видів соціальної допомоги за формою, затвердженою наказом Мінпраці від 22.07.2003 р. № 204 (ср. ), та довідка про доходи.

Згідно з п. 5 Методики № 486 при визначенні показника середньомісячного сукупного доходу сім’ї враховують, зокрема, розмір нарахованої зарплати та інші виплати, які традиційно здійснює роботодавець. Отже, якщо особа працевлаштована, то з метою отримання довідки про доходи вона має звернутися до роботодавця. За якою формою установа надає таку довідку?

Якщо працівник звернувся до роботодавця з проханням надати йому довідку про доходи для цілей визначення права на допомогу на дітей одиноким матерям, то установа має надати таку довідку за формою, затвердженою наказом № 192.

Зверніть увагу, що довідку за вказаною формою використовують як при оформленні житлової субсидії, так і для оформлення соціальної допомоги. Відмітка про це міститься на самому бланку вказаної довідки.

Підкреслимо: у довідці про доходи роботодавець відображає саме нараховані суми зарплати та інших виплат, тобто з урахуванням ПДФО, ВЗ і ЄСВ. У довідці вказують «зарплатні» доходи за 6 місяців, що передують місяцю звернення особи за призначенням допомоги на дітей одиноким матерям.

Працівник, замовляючи довідку, повинен зазначити, за який період необхідно відобразити його дохід. Роботодавець може допомогти йому з визначенням цього періоду. Для цього пропонуємо наступний приклад: особа планує за отриманням допомоги на дітей одиноким матерям звернутися до органу соцзахисту населення у лютому 2016 року. Тоді у довідці про доходи необхідно відобразити «зарплатні» та інші виплати за період з 1 серпня 2015 року по 31 січня 2016 року.

Увага! Довідка про доходи передбачає розбивку доходів за місяцями: доходи відносять до того місяця, за який вони нараховані. При цьому дата самого нарахування значення не має.

Форма довідки передбачає виділення лише суми ПДФО, утриманої із відповідних доходів, в окрему графу. Роботодавець при заповненні форми довідки про доходи повинен обов’язково заповнити і графу про ПДФО. Але при цьому варто мати на увазі, що орган соцзахисту населення при розрахунку середньомісячного сукупного доходу сім’ї враховує саме суму нарахованої зарплати та інших прирівняних до неї виплат. Таке правило для цілей призначення допомоги на дітей одиноким матерям диктує Методика № 486, а інших уточнень Закон № 2811 та Порядок № 1751 не містять.

Практикум. Пропонуємо попрактикуватися у заповненні основного фрагмента довідки про доходи. Але перш ніж навести конкретні умови для заповнення, відмітимо один суттєвий факт.

На практиці трапляється, що в одному місяці проводять нарахування доходів за інший місяць або інші місяці (за минулий або майбутній період). Це актуально для лікарняних, декретних та відпускних.

Наприклад, у січні 2016 року працівник надав листок непрацездатності, за яким дні його хвороби припадають на грудень 2015 року. Фактично нарахування таких лікарняних у бухгалтерському обліку роботодавець здійснив у січні 2016 року — місяці надання працівником листка непрацездатності. Але для цілей заповнення довідки про доходи за липень 2015 року — грудень 2015 року суму вказаних грудневих лікарняних слід включити до складу доходу за грудень 2015 року. Тоді як у звітності оплату листка непрацездатності відображають у місяці її нарахування: у формі № Д4 — за січень 2016 року, а у формі № 1ДФ — за I квартал 2016 року.

Або візьмемо іншу ситуацію. Допомогу по вагітності та пологах (декретні) нарахували у листопаді 2015 року за увесь період такої відпустки (за 126 календарних днів, з 15.11.2015 р. по 19.03.2016 р.). Нарахування декретних у звітності відобразили також у місяці нарахування: у формі № Д4 — за листопад 2015 року (з розбивкою по місяцях, на які припадає «декретна» відпустка), а у формі № 1ДФ — за IV квартал 2015 року (однією сумою) Тобто дані звітності за Податковим розрахунком (форма № 1ДФ) будуть суттєво відрізнятися від ЄСВ-звітності (форма № Д4). Цю «нестиковку» і потрібно розшифрувати у довідці, де всі нарахування треба розбити по місяцях, за які вони нараховані.

Майте на увазі: при призначенні допомоги на дітей одиноким матерям органи соцзахисту населення звертаються, зокрема, до територіальних органів ДФС з метою отримання відомостей, необхідних для перевірки достовірності даних, поданих претендентом на отримання цієї допомоги ( п. 49 Порядку № 1751).

Як бачимо, за вищенаведених обставин дані про доходи від фіскальних органів можуть не співпадати із даними, відображеними у довідці про доходи. У такому разі радимо роботодавцю прикріпити до бланка довідки про доходи пояснювальну записку. І у ній, наприклад, зазначити, що нараховані у січні 2016 року лікарняні фактично відносяться до оплати періоду тимчасової непрацездатності за грудень 2015 року. Для декретних — також буде розшифровка по відповідних місяцях.

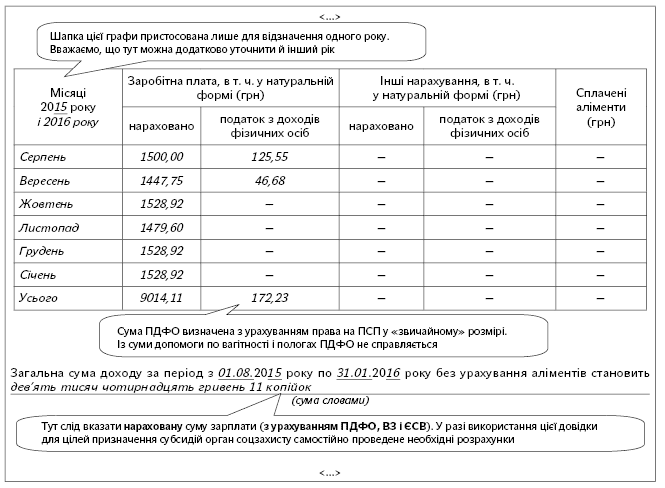

Приклад. Особа звернулася для призначення допомоги на дітей одиноким матерям у лютому 2016 року. На її прохання за місцем роботи цій працівниці має бути надано довідку про доходи за період з 1 серпня 2015 року по 31 січня 2016 року.

Зарплату за серпень 2015 року їй нараховано у сумі 1500 грн., а за відпрацьовані робочі дні у вересні 2015 року — 954,55 грн. Листок непрацездатності по вагітності та пологах виданий їй за період з 21.09.2015 р. по 24.01.2016 р., який фактично був оплачений у жовтні 2015 року у сумі 6214,32 грн. При цьому їй видано ще один листок непрацездатності у зв’язку з ускладненням під час пологів за період з 25.01.2016 р. по 07.02.2016 р., допомога по вагітності та пологах за яким була нарахована у грудні 2015 року у сумі 690,48 грн.

Суму допомоги по вагітності та пологах враховують у складі доходу для визначення права на допомогу на дітей одиноким матерям. Роботодавець має вказати у довідці про доходи розмір такої допомоги незважаючи на те, що фактично її виплачують за рахунок Фонду соціального страхування. Тому зараз задача номер один: віднести суми декретних до місяців, за які вони фактично нараховані. Зробимо це у таблиці. Ще раз відзначимо, що така інформація є у формі № Д4.

Місяць відпустки у зв’язку з вагітністю та пологами | Кількість днів, що підлягають оплаті | Розмір середньоденної зарплати, що використовувався при визначенні допомоги по вагітності та пологах, грн. | Сума допомоги по вагітності та пологах за конкретний місяць, грн. |

Вересень 2015 року | 10 | 49,32 | 493,20 |

Жовтень 2015 року | 31 | 1528,92 | |

Листопад 2015 року | 30 | 1479,60 | |

Грудень 2015 року | 31 | 1528,92 | |

Січень 2016 року | 31 | 1528,92 | |

Лютий 2016 року | 7 | 345,24 |

Тепер у нас є усі відомості для заповнення «дохідної» частини довідки про доходи. Наведемо її далі.

До речі, роботодавець заповнює довідку про доходи за формою, затвердженою наказом № 192, у разі звернення працівника за нею для цілей визначення права на тимчасову державну допомогу дітям, батьки яких ухиляються від сплати аліментів, не мають можливості утримувати дитину або місце проживання (перебування) їх невідоме ( постанова КМУ від 22.02.2006 р. № 189). Її заповнення також здійснюють за озвученими підходами.

Довідка про доходи для призначення житлової субсидії

Вивчаємо випадки надання довідки про доходи. У загальному випадку субсидія для відшкодування витрат на оплату житлово-комунальних послуг визначається на підставі середньомісячного сукупного доходу сім’ї за попередній календарний рік ( абз. 1 п. 12 Положення № 848). Пояснимо: якщо особа звертатиметься для призначення субсидії у 2016 році, то для отримання такої пільги враховують дохід за 12 календарних місяців 2015 року.

Для оформлення субсидії на підставі доходів за 12 календарних місяців попереднього року особа заповнює лише два документи: заяву та декларацію за формами, наведеними у додатках 1 і 2 до постанови № 106. У декларації не треба вказувати розмір отриманого доходу. Графа для такої інформації відсутня. Натомість претендент на отримання житлової субсидії має вказати вид отриманого доходу і джерело виплати. Орган соцзахисту населення самостійно запитає інформацію про розмір доходу і сплаченого з нього ПДФО у ДФС, ПФУ, фондах соцстрахування, вищих навчальних закладах ( п. 8 Положення № 848).

Зверніть увагу! При призначенні субсидії на підставі доходів за 12 місяців попереднього року довідка про доходи (у тому числі від роботодавця) не потрібна.

Відмітимо, що абз. 2 п. 12 Положення № 848 передбачено такий нюанс: якщо субсидія для відшкодування витрат на оплату житлово-комунальних послуг призначається у I кварталі року, середньомісячний сукупний дохід визначається за перші три квартали попереднього року. Тобто якщо призначення субсидії припадає на I квартал 2016 року, то до уваги візьмуть доходи за I, II і III квартали 2015 року. Однак у цьому випадку претендент на отримання житлової субсидії не подає органам соцзахисту населення довідки про доходи, у тому числі від роботодавця.

До заяви і декларації про призначення субсидії претендент на отримання такої пільги додає довідку про доходи лише у двох випадках:

— субсидію (за бажанням громадянина) призначають на підставі доходів за 3 місяці, що передують місяцю, з якого призначається субсидія ( абз. 3 п. 12 Положення № 848). Якщо громадянин звернеться за призначенням субсидії, скажімо, у лютому 2016 року, то при застосуванні наведеної норми довідка про доходи має містити доходи за листопад і грудень 2015 року + січень 2016 року;

— особа отримувала доходи, на підставі яких розраховують субсидію, інформація про які відсутня у ДФС, ПФУ, фондах соцстрахування і відповідно до законодавства не може бути отримана органами соцзахисту населення ( абз. 3 п. 13 Положення № 848).

Важливо! Якщо до вас звернувся працівник із проханням скласти довідку про доходи для призначення субсидії на підставі доходів за попередні 3 місяці або через відсутність доступу до відомостей про доходи, складайте таку довідку за формою, затвердженою наказом № 192.

Роботодавець має знати! Органи соцзахисту населення при визначенні показника середньомісячного сукупного доходу сім’ї беруть до уваги розмір доходів без урахування ПДФО, але з урахуванням ЄСВ і ВЗ ( п. 8 Положення № 848). Тому обов’язково виділяйте цей податок у довідці про доходи. Також включайте доходи до місяця, для якого фактично відноситься їх нарахування (приклад див. у практикумі попереднього розділу).

Практикум. Від положень — до діла. Розглянемо, як роботодавцю заповнити табличний елемент довідки про доходи.

Висновки:

— Роботодавець видає довідку про доходи для призначення допомоги на дітей одиноким матерям і житлової субсидії за формою, затвердженою наказом № 192.

— Довідка про доходи для призначення житлової субсидії потрібна у виняткових випадках — зазвичай для визначення права на цю пільгу на підставі доходів за попередні 3 місяці.

Використані документи і скорочення

Закон № 2811 — Закон України «Про державну допомогу сім’ям з дітьми» від 21.11.92 р. № 2811-XII.

Постанова № 106 — постанова КМУ «Про удосконалення порядку надання житлових субсидій» від 28.02.2015 р. № 106.

Положення № 848 — Положення про порядок призначення та надання населенню субсидій для відшкодування витрат на оплату житлово-комунальних послуг, придбання скрапленого газу, твердого та рідкого пічного побутового палива, затверджене постановою КМУ від 21.10.95 р. № 848.

Порядок № 1751 — Порядок призначення і виплати державної допомоги сім’ям з дітьми, затверджений постановою КМУ від 27.12.2001 р. № 1751.

Методика № 486 — Методика обчислення сукупного доходу сім’ї для всіх видів соціальної допомоги, затверджена спільним наказом Мінпраці, Мінекономіки, Мінфіну, Держкомстату та Держкомітету молодіжної політики від 15.11.2001 р. № 486/202/524/455/3370.

Наказ № 192 — наказ Мінпраці «Про затвердження форми Довідки про доходи» від 27.08.2004 р. № 192. Форму Довідки викладено у новій редакції наказом Мінсоцполітики від 05.06.2015 р. № 591.

ВЗ — військовий збір.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

ПДФО — податок на доходи фізичних осіб.