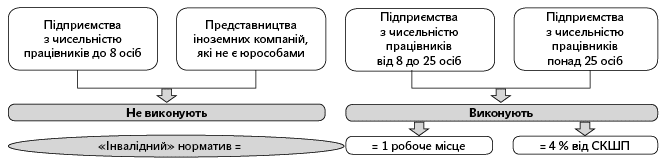

«Інвалідний» норматив: його розмір і хто виконує

Статтею 19 Закону № 875 для роботодавців установлено норматив робочих місць для працевлаштування інвалідів. Хто саме його виконує і в якому розмірі, представимо на схемі (див. рис. 1 нижче).

Рис. 1. Претенденти на виконання «інвалідного» нормативу

Як бачимо, норматив робочих місць для працевлаштування інвалідів становить:

— 1 робоче місце — для роботодавця, в якого чисельність працівників становить від 8 до 25 осіб;

— 4 % СКШП за рік — для роботодавця, в якого чисельність працівників більше 25 осіб.

Зверніть увагу! Щоб правильно віднести себе до однієї з категорій роботодавців для виконання «інвалідного» нормативу, потрібно орієнтуватися не на фактичну чисельність працівників, а на показник СКШП за рік.

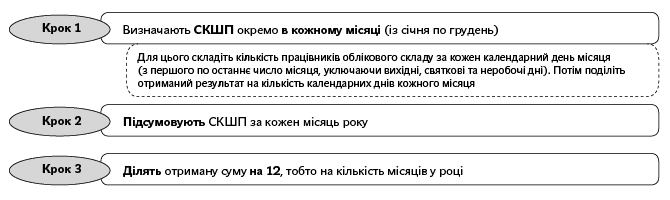

Основа основ — розраховуємо СКШП

В основу розрахунку нормативу робочих місць для інвалідів закладено один з показників кількості працівників — СКШП за звітний рік. Механізм розрахунку цього показника регулює п. 3.2 Інструкції № 286. Розраховують його так:

Слід урахувати, що при розрахунку СКШП ураховують не всіх. Кого порахують, а кого «забудуть»? Підказки — нижче в таблиці.

Уключають до розрахунку СКШП | Не включають до розрахунку СКШП |

Усіх найманих працівників, які уклали письмово трудовий договір (контракт) і виконували постійну, тимчасову або сезонну роботу один день і більше, а також власників підприємства, якщо, крім доходу, вони отримували заробітну плату на цьому підприємстві ( п. 2.1 Інструкції № 286, лист Мінпраці від 17.10.2008 р. № 767/0/15-08/19) | Осіб, які працюють за ЦПД ( п.п. 2.6.2 Інструкції № 286) |

Сумісників (як зовнішніх, так і внутрішніх — такі працівники враховуються як одна фізична особа за основним місцем роботи) ( п.п. 2.6.1 Інструкції № 286) | |

«Декретниць» (працівників, які перебувають у відпустці у зв’язку з вагітністю та пологами і у відпустці для догляду за дитиною до 3 років) ( п.п. 3.2.2 Інструкції № 286) | |

Практикантів, які проходять виробничу практику ( п.п. 2.6.4 Інструкції № 286) |

Кого включаємо до «інвалідного» нормативу

Якщо в роботодавця вже працює працівник-інвалід, то його можна зарахувати в рахунок нормативу, але тільки при виконанні двох умов.

1. Це місце роботи є для нього основним, тобто з веденням трудової книжки (лист Фонду від 25.05.2006 р. № 06ю-111/927-305/1). Це означає, що, наприклад, зовнішнього сумісника зарахувати до інвалідного нормативу не вийде.

2. Інвалідність має бути документально підтверджена. Як «доказ» підійдуть копія довідки МСЕК про групу та причину інвалідності (форму № 157-1/о затверджено наказом МОЗ від 30.07.2012 р. № 577); копія пенсійного посвідчення або посвідчення отримувача державної соціальної допомоги, що виплачується замість пенсії. При цьому встановлена група інвалідності не має значення (лист Фонду від 26.03.2007 р. № 1/6-172).

Перед звітом — реєстрація

Необхідність зареєструватися у Фонді інвалідів напряму пов’язана з необхідністю подання Звіту про виконання «інвалідного» нормативу. Механізм реєстрації у відділеннях Фонду визначено Порядком реєстрації.

Якщо ви — новостворене підприємство або ж у вас за підсумками 2015 року СКШП вперше перевищила 8 осіб, то ви як роботодавець зобов’язані зареєструватися у відділенні Фонду за місцем своєї держреєстрації як юрособа (фізособа-підприємець). Тільки після реєстрації у Фонді роботодавець може подавати Звіт.

Зробити це потрібно було до 1 лютого 2016 року. Як ви розумієте, цей строк уже сплинув .

Що робити, якщо роботодавець не встиг зареєструватися у Фонді? Невже «інвалідний» Звіт у нього не приймуть? Як покарають?

Перейматися не варто. Роботодавець може пройти реєстрацію безпосередньо перед поданням «інвалідного» Звіту (лист Фонду від 16.05.2008 р. № 1/6-155/06). При цьому санкцій за порушення строку реєстрації у Фонді законодавством не передбачено (див. лист Фонду від 26.02.2008 р. № 1/6-43/06).

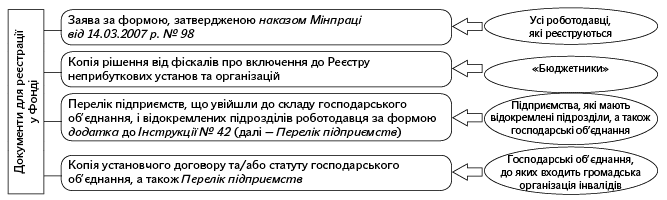

Для реєстрації у Фонді знадобляться певні документи (див. рис. 2 нижче). Це:

Рис. 2. Необхідні документи роботодавця для реєстрації у Фонді

Звітні нюанси: хто подає, за якою формою, у які строки

Хто подає. Визначити «інвалідний» норматив — це тільки частина справи. За ним потрібно ще й відзвітувати. Подавати «інвалідний» Звіт зобов’язані всі підприємства, установи, організації, у тому числі підприємства, організації громадських організацій інвалідів, а також фізичні особи — підприємці, які використовують найману працю, в яких за основним місцем роботи працюють 8 осіб і більше ( ст. 19 Закону № 875). Зверніть увагу: подають Звіт і підприємства, установи, організації, які повністю утримуються за рахунок коштів державного або місцевих бюджетів, а також неприбуткові організації.

Але є й винятки. Не подають Звіт:

— роботодавці, для яких «інвалідний» норматив не встановлюється (підприємства з чисельністю працівників до 8 осіб і представництва іноземних компаній, які не є юрособами);

— відокремлені підрозділи підприємств, установ, організацій. Оскільки такі підрозділи не мають статусу юрособи, вони не реєструються у Фонді. У такому разі головне підприємство складає один зведений Звіт з урахуванням даних відокремлених підрозділів (лист Фонду від 15.09.2010 р. № 1/6-301/06). При цьому одночасно до Фонду слід подати Перелік підприємств, що увійшли до складу господарського об’єднання, і відокремлених підрозділів роботодавця, які мають відокремлені підрозділи ( додаток до Інструкції № 42).

Форма Звіту. Відзвітувати за «інвалідним» нормативом треба за формою № 10-ПІ (річна), що затверджена наказом Мінпраці від 10.02.2007 р. № 42.

Строки подання Звіту. Звітують за формою № 10-ПІ (річна) щороку до 1 березня, що настає за звітним роком ( п. 2 Порядку подання Звіту і п. 2.1 Інструкції № 42). Перенесення граничної дати подання Звіту в разі, якщо такий день припадає на вихідний або святковий, не передбачене. Таким чином, цього року останнім днем подання Звіту є 29 лютого.

Водночас у самій формі Звіту (безпосередньо у бланку) зазначено, що він подається не пізніше 1 березня після звітного періоду. Саме цю дату (1 березня) вважає останнім днем подання Звіту й Фонд (листи від 09.02.2010 р. № 1/6-20/06 і від 27.04.2010 р. № 1/6-69/03-01).

Проте, враховуючи, що законодавець у ст. 19 Закону № 875 прямо приписав КМУ визначати строки подання Звіту про зайнятість і працевлаштування інвалідів, вважаємо пріоритетним строк, зазначений у Порядку подання Звіту, а не у формі Звіту.

Важливо! Рекомендуємо подати Звіт за формою № 10-ПІ за 2015 рік не пізніше 29 лютого 2016 року.

Куди подати. Звіт за формою № 10-ПI подають до відділення Фонду за місцем реєстрації роботодавця.

Способи подання. Подати Звіт за ф. № 10-ПI можна особисто або надіславши його поштовим рекомендованим листом. А ось подання звітності до Фонду в електронному вигляді чинним законодавством не передбачено (лист Фонду від 15.09.2010 р. № 1/6-299/03-01). На це також вказує інформація, розміщена на офіційному сайті Фонду (www.ispf.gov.ua).

Датою надходження Звіту вважається:

— дата подання (згідно з відміткою Фонду) — якщо Звіт до Фонду подавався особисто;

— дата на поштовому штемпелі — якщо Звіт надсилався поштою.

Звіт + документи. Разом зі Звітом за формою № 10-ПI для окремих категорій роботодавців передбачене подання додаткових документів ( пп. 2 і 3 Порядку подання Звіту):

1) підприємства, установи, організації, у тому числі організації громадських організацій інвалідів, що повністю утримуються за рахунок коштів державного або місцевих бюджетів, неприбуткові організації подають копію рішення про внесення до Реєстру неприбуткових установ та організацій ( п. 2 Порядку подання Звіту). Якщо Звіт подаєте особисто, разом з копією рішення пред’являєте його оригінал. Якщо Звіт надсилаєте поштою, копію рішення доведеться засвідчити нотаріально;

2) роботодавці, які мають відокремлені підрозділи, подають зведений Звіт за ф. № 10-ПI (з урахуванням цих підрозділів), а в разі зміни кількості таких підрозділів разом зі Звітом необхідно подати відомості про підрозділи (форму затверджено додатком до Інструкції № 42);

3) господарські об’єднання, створені відповідно до ст. 19 Закону № 875 (до складу яких входять громадські організації інвалідів), разом зі зведеним Звітом за ф. № 10-ПI (з урахуванням даних підприємств, що увійшли до їх складу) подають:

— окремі звіти об’єднання та підприємств згідно з ф. № 10-ПI;

— перелік підприємств за формою додатка до Інструкції № 42;

— копії договорів, які підтверджують розміщення на підприємстві громадської організації інвалідів, що входить до складу госпоб’єднання, замовлення на придбання товарів (робіт, послуг), платіжних доручень за такими договорами, розрахунків витрат на виготовлення товарів (виконання робіт, надання послуг) підприємством громадської організації інвалідів та включення до цих витрат зарплати інвалідів, які працюють на зазначеному підприємстві ( абз. 5 п. 3 Порядку подання Звіту).

Крім того, на місцях відділення Фонду вимагають подавати разом зі Звітом копію статистичного звіту за ф. № 1-ПВ (місячна) «Звіт з праці» за січень — грудень звітного року.

Заповнюємо Звіт: підказки для кожного рядка

Порядок заповнення «інвалідного» Звіту визначено Інструкцією № 42. Із заповненням заголовної частини Звіту ви впораєтеся без зусиль. Тому приділимо особливу увагу його табличній частині (див. рис. 3 нижче).

Код рядка і назва показника | Пояснення щодо заповнення |

01 «Середньооблікова кількість штатних працівників облiкового складу (осiб)» | Зазначаєте СКШП облікового складу за звітний (2015) рік. Значення цього рядка має відповідати даним графи 2 за ряд. 1040 Звіту з праці за формою № 1-ПВ (місячна) за період січень — грудень 2015 року. Урахуйте! Дані в ряд. 01 зазначаєте в цілих одиницях* |

02 «з них: середньооблікова кількість штатних працівників, яким відповідно до чинного законодавства встановлено інвалідність (осіб)» | Зазначається СКШП інвалідів за звітний (2015) рік. Цей показник розраховуєте так само, як СКШП усіх працівників, тільки до розрахунку берете інвалідів, для яких місце роботи на вашому підприємстві є основним. Дані в ряд. 02 зазначаєте в цілих одиницях* |

03 «Кількість інвалідів — штатних працівників, які повинні працювати на робочих місцях, створених відповідно до вимог статті 19 Закону України «Про основи соціальної захищеності інвалідів в Україні» (осіб)» | Розраховуєте «інвалідний» норматив. У роботодавців, у яких СКШП облікового складу: — від 8 до 25 осіб, він дорівнює 1 особі; — від 25 і більше осіб — 4 % від показника, проставленого в ряд. 01 Звіту. Дані в ряд. 03 зазначаєте в цілих одиницях* |

* Дані в цих рядках (коди 01, 02, 03) відображаються в цілих одиницях. Якщо при обчисленні виникає дробове число, його необхідно округлити до цілого за загальними правилами округлення (якщо після коми число «5» і більше, то воно округляється в бік збільшення) — п. 3.4 Інструкції № 42. | |

04 «Фонд оплати праці штатних працівників (тис. грн.)» | Відображаєте суму нарахованої за звітний рік зарплати штатним працівникам, урахованим у ряд. 01. Значення цього рядка повинне відповідати даним гр. 2 за ряд. 1070 Звіту з праці за формою № 1-ПВ (місячна) за період січень — грудень 2015 року. Інструкція № 42 не містить вказівок щодо порядку проведення округлення даних цього рядка. Дані в ряд. 04 зазначаєте в тис. грн. з одним знаком після коми |

05 «Середньорічна заробітна плата одного штатного працівника (грн.)» | Показник визначаєте за формулою: ряд. 05 = (ряд. 04 х 1000**) : ряд. 01. Дані в ряд. 05 зазначаєте у гривнях з двома знаками після коми |

** У зазначеній формулі необхідно здійснити переведення у гривні (оскільки показник ряд. 05 відображається у грн., а показник ряд. 04 — у тис. грн.), для чого використовуємо формулу, наведену в п. 3.6 Інструкції № 42. | |

06 «Сума адміністративно-господарських санкцій за невиконання нормативу робочих місць для працевлаштування інвалідів (грн.)» | Якщо ви не виконали «інвалідний» норматив (ряд. 02 < ряд. 03), тут проставляєте суму АГС***. Роботодавці, в яких працюють від 8 до 15 осіб (зазначалося в ряд. 01), показник розраховують таким чином: ряд. 06 = (1 х (ряд. 05 : 2)). Роботодавці, в яких працюють 15 і більше осіб, застосовують іншу формулу: ряд. 06 = (ряд. 03 - ряд. 02) х ряд. 05. Зверніть увагу! Бюджетні установи не сплачують суму АГС ( ст. 20 Закону № 875). Тому цей рядок вони можуть не заповнювати |

*** Санкції сплачуються роботодавцями у строк до 15 квітня року, наступного за звітним (за 2015 рік граничний термін сплати — 14 квітня 2016 року). У разі несвоєчасної сплати АГС нараховується пеня виходячи з 120 % річних облікової ставки НБУ, що діяла на момент сплати, нарахованої на повну суму недоїмки за весь строк її існування ( ст. 20 Закону № 875). | |

Рис. 3. Підказки щодо заповнення рядків «інвалідного» Звіту

«Інвалідно-звітні» штрафи

За невиконання нормативу робочих місць для працевлаштування інвалідів, а також за неподання Фонду Звіту про зайнятість і працевлаштування інвалідів посадовим особам підприємства (фізособі-підприємству) загрожує адмінштраф у розмірі від 10 до 20 нмдг (від 170 до 340 грн.) ( ч. 2 ст. 1881 КпАП).

Причому такі штрафи накладають на різних посадових осіб (лист Фонду від 27.04.2010 р. № 1/6-69/03-01):

1) за невиконання нормативу робочих місць — на посадову особу, яка має право приймати на роботу та звільняти працівників, а також фізособу, яка використовує найману працю;

2) за неподання Звіту до Фонду — на посадову особу, яка зобов’язана подавати Звіт.

Зазначені порушення можуть виявити під час перевірки фахівці Держпраці. Саме вони складуть протокол про адміністративне правопорушення. А ось рішення про накладення адмінштрафу виносить суд.

Важливо! Адмінштраф за невиконання «інвалідного» нормативу згідно зі ст. 1881 КпАП повинен накладатися тільки в тому випадку, якщо норматив не був виконаний і АГС за невиконання нормативу не були сплачені або сплачені з порушенням строків, установлених ст. 20 Закону № 875 (ср. ). А ось якщо норматив виконано не було, але роботодавець своєчасно сплатив АГС, цього штрафу бути не повинно. У цьому випадку вважається, що роботодавець виконав вимоги ст. 20 Закону № 875.

Декілька слів скажемо про АГС за невиконання «інвалідного» нормативу. Цього «драконівського» штрафу можна уникнути, якщо заздалегідь повідомити Центр зайнятості про наявність вакансії і потребу у працівнику-інваліді у Звіті за формою № 3-ПН (див. спецвипуск «ОП», 2015, № 22/1, с. 9).

Заповнюємо «інвалідний» Звіт на прикладі

Теорія добре, а практика — краще. Як заповнити Звіт за формою № 10-ПІ, допоможе умовний приклад.

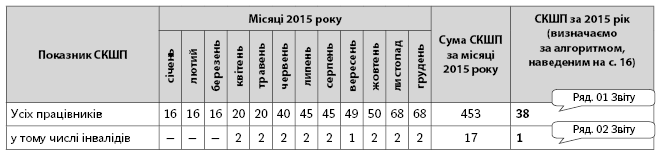

Приклад. СКШП підприємства за місяці 2015 року склала: за січень — 16 осіб, за лютий — 16 осіб, за березень — 16 осіб, за квітень — 20 осіб, за травень — 20 осіб, за червень — 40 осіб, за липень — 45 осіб, за серпень — 45 осіб, за вересень — 49 осіб, за жовтень — 50 осіб, за листопад — 68 осіб, за грудень — 68 осіб. Протягом 2015 року за основним місцем роботи на підприємстві працювали інваліди:

— Кравченко С. В. — з 1 квітня по 31 серпня;

— Степаненко Т. Г. — з 1 квітня до кінця року;

— Зименко К. В. — з 1 жовтня до кінця року (на 0,5 ставки).

ФОП штатних працівників за 2015 рік склав 1050,7 тис. грн.

Нам відомий тільки один показник, який можна одразу заповнити у Звіті, — це ФОП штатних працівників за 2015 рік (1050,7 тис. грн.). Зазначимо його в ряд. 04 Звіту. Решту показників треба розраховувати. Займемося цим.

Розрахуємо загальну СКШП і СКШП інвалідів за 2015 рік. Необхідні дані представимо в таблиці нижче.

«Інвалідний» норматив за 2015 рік для підприємства дорівнює 2 особи (38 ос. х 4 % = 1,52 ≈ 2). Це наше значення ряд. 03 Звіту.

Тобто підприємство повинне було працевлаштувати у 2015 році двох інвалідів. Фактично ж СКШП інвалідів за 2015 рік дорівнює 1 людині.

У зв’язку з цим розрахуємо суму АГС, яку повинен сплатити роботодавець.

Визначимо середньорічну заробітну плату штатного працівника (ряд. 05 Звіту):

1050,7 х 1000 : 38 = 27650 (грн.),

де 1050,7 — ФОП штатних працівників у тисячах гривень.

Розрахуємо суму санкцій за невиконання нормативу робочих місць для працевлаштування інвалідів (ряд. 06 Звіту):

(2 - 1) х 27650 = 27650 (грн.).

Як підприємству заповнити Звіт за формою № 10-ПІ за 2015 рік, покажемо на рис. 4 нижче.

<…>

Звіт про зайнятість і працевлаштування інвалідів за 2015 рік

<…>

Кількість працівників та фонд оплати праці

Назва показників | Код рядка | Фактично за рік |

Середньооблікова кількість штатних працівників облікового складу (осіб) | 01 | 38 |

з них: середньооблікова кількість штатних працівників, яким відповідно до чинного законодавства встановлена інвалідність (осіб) | 02 | 1 |

Кількість інвалідів — штатних працівників, які повинні працювати на робочих місцях, створених відповідно до вимог статті 19 Закону України «Про основи соціальної захищеності інвалідів в Україні» (осіб) | 03 | 2 |

Фонд оплати праці штатних працівників (тис. грн.) | 04 | 1050,7 |

Середньорічна заробітна плата штатного працівника (грн.) | 05 | 27650,00 |

Сума адміністративно-господарських санкцій за невиконання нормативу робочих місць для працевлаштування інвалідів (грн.) | 06 | 27650,00 |

<…>

Рис. 4. Приклад заповнення табличної частини Звіту за формою № 10-ПІ за 2015 рік

Використані документи та скорочення

КпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

Закон № 875 — Закон України «Про основи соціальної захищеності інвалідів в Україні» від 21.03.91 р. № 875-XII.

Інструкція № 42 — Інструкція щодо заповнення форми № 10-ПI (річна) «Звіт про зайнятість і працевлаштування інвалідів», затверджена наказом Мінпраці від 10.02.2007 р. № 42.

Інструкція № 286 — Інструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 р. № 286.

Порядок реєстрації — Порядок реєстрації підприємств, установ, організацій та фізичних осіб, що використовують найману працю, затверджений постановою КМУ від 31.01.2007 р. № 70.

Порядок подання Звіту — Порядок подання підприємствами, установами, організаціями та фізичними особами, що використовують найману працю, звітів про зайнятість і працевлаштування інвалідів та інформації, необхідної для організації їх працевлаштування, затверджений постановою КМУ від 31.01.2007 р. № 70.

СКШП — середньооблікова кількість штатних працівників облікового складу.

ФОП — фонд оплати праці.

Фонд — Фонд соціального захисту інвалідів.

АГС — адміністративно-господарські санкції.