Відповідно до п. 3 ч. 1 ст. 25 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР працівнику може бути надано відпустку без збереження заробітної плати, якщо його дитина хвора на цукровий діабет I типу (інсулінозалежна) — не більше ніж до досягнення дитиною 16-річного віку.

Для відображення такої відпустки у звіті за формою № Д4 застосовуються загальні правила заповнення. А саме:

— таблиця 5 у місяці виходу в таку відпустку не заповнюється.

Обґрунтування: якщо за даними страхувальника протягом звітного періоду не було зафіксовано фактів укладення та розірвання трудових договорів або надання відпустки у зв’язку з вагітністю та пологами, відпустки для догляду за дитиною до досягнення нею трирічного віку, відпустки для догляду за дитиною від трирічного віку до досягнення нею шестирічного віку, таблиця 5 не формується і не подається (п. 1.2 Опису формату Звіту про суми нарахованої заробітної плати (доходу, грошового забезпечення, допомоги, компенсації) застрахованих осіб і суми нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування до фіскальних органів, затвердженого наказом Міністерства фінансів України від 14.04.2015 р. № 435, зареєстрованого в Міністерстві юстиції України 23.04.2015 р. під № 460/26905, лист ПФУ від 19.06.2015 р.);

— у таблиці 6 потрібно зазначати відомості про працівницю протягом усього періоду такої відпустки. При цьому:

— у графі 9 ставиться код застрахованої особи, що використовується для нарахування цій працівниці доходу у вигляді заробітної плати;

— у графі 14 зазначається кількість календарних днів без збереження заробітної плати;

— у графі 15 — кількість календарних днів перебування у трудових відносинах.

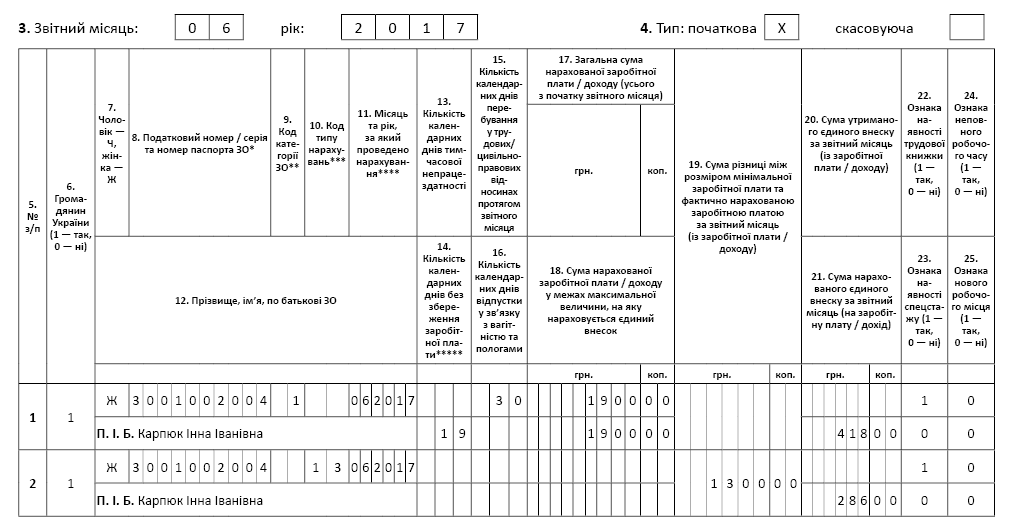

Припустимо, що сума зарплати працівниці за фактично відпрацьовані дні червня 2017 року становила 1900 грн. Приклад заповнення таблиці 6 Звіту за формою № Д4 за червень і липень 2017 року наведемо нижче.

Фрагмент таблиці 6 Звіту за формою № Д4 за червень 2017 р.

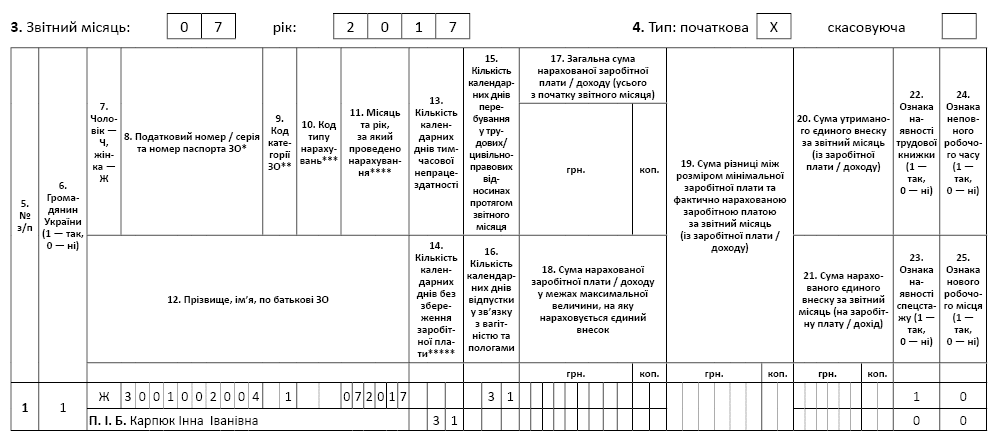

Фрагмент таблиці 6 Звіту за формою № Д4 за липень 2017 р.*

* У такому вигляді відомості про те, що працівниця перебуває у відпустці без збереження заробітної плати до досягнення дитиною 16 років (до можливого звільнення працівниці або виходу на роботу перш ніж дитина досягне цього віку), потрібно буде подавати щомісячно. Зауважте, у повних місяцях перебування працівниці в такій відпустці показники граф 14 і 15 завжди збігатимуться. — Прим. ред.

Зверніть увагу: база нарахування ЄСВ у червні 2017 року не перевищила розмір МЗП.

На виконання норми ч. 5 ст. 8 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI сума ЄСВ розрахована як добуток розміру МЗП, установленої законом на місяць, за який нараховується заробітна плата (дохід), і ставки єдиного внеску.

Різниця між розміром МЗП (3200 грн.) і фактичною базою нарахування ЄСВ (зарплата за червень — 1900 грн.) — 1300 грн. — у таблиці 6 відображена додатковим рядком із зазначенням у графі 11 коду типу нарахувань — «13».