Навіщо у складі Податкового розрахунку додаток 1 (Д1) «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам»?

Він виконує одразу дві ролі.

Перша — формує щодо кожної застрахованої особи відомості про суми нарахованих їй у кожному з місяців звітного періоду видів доходів, які включаються до бази нарахування ЄСВ та визначають страховий стаж такої особи.

Друга — формує суми зобов’язань з ЄСВ, які використовуються для заповнення основної частини Податкового розрахунку.

Особливості складання Д1

Д1 «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам» формуєте у розрізі місяців звітного кварталу.

У Д1 за відповідний місяць відображаєте зарплату (доходи), що були фактично нараховані особі в такому місяці та входять до бази нарахування ЄСВ.

Доходи зазначаєте персоналізовано з урахуванням кодів категорій застрахованих осіб, визначених у додатку 1 до Порядку № 4.

Важливо! На одного працівника в Д1 за місяць звітного кварталу, за який сформовано додаток, можуть бути заповнені декілька рядків, наприклад, якщо йому нараховано доходи:

• які відображають з різними кодами категорії застрахованої особи або які мають свій код типу нарахувань. Зокрема, суми зарплати, відпускних, лікарняних і декретних, нарахованих особі у звітному місяці, відображаємо в різних рядках;

• за минулі та майбутні місяці, а саме: відпускні, лікарняні, допомога по вагітності та пологах, винагорода за виконані роботи (надані послуги), строк виконання яких перевищує календарний місяць, а також виплати за відпрацьований час після звільнення з роботи або згідно з рішенням суду (середня зарплата за вимушений прогул). Перелічені доходи відображаємо в прив’язці до місяця, за який вони нараховані. Що стосується зарплати, нарахованої в поточному звітному місяці за попередні місяці, зокрема у зв’язку з виявленням помилок, то такі суми включаються до заробітної плати місяця, у якому були здійснені такі донарахування (див. п.п. 2 п. 2 розд. IV Інструкції № 449).

Крім того, на працівника буде заповнено декілька рядків, якщо за ним донараховували ЄСВ до розміру мінімального страхового внеску.

Розібравшись із загальними питаннями, переходимо до конкретики.

Заповнення табличної частини Д1

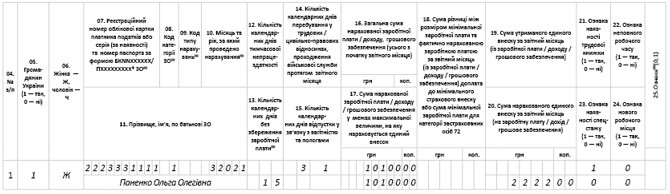

Фрагмент табличної частини Д1 («шапку» таблиці) для наочності наведемо на рисунку нижче.

А далі в таблиці пояснимо порядок заповнення окремих граф Д1 Податкового розрахунку.

Фрагмент Д1 Податкового розрахунку

Таблиця 1. Пояснення щодо заповнення окремих граф Д1

| Код графи | Пояснення |

| 05 | Проставляєте «1», якщо фізособа, якій нарахували дохід, — громадянин України. Інакше — «0» |

| 07 | Зазначаєте десятирозрядний реєстраційний номер облікової картки платника податків фізособи. Для фізосіб, які мають у паспорті відмітку про право здійснювати будь-які платежі за серією (за наявності) та/або номером паспорта, цю графу заповнюєте у форматі: • БКNNXXXXXX — для власників паспорта у формі книжечки, де БК — константа; NN — дві українські літери серії паспорта (верхній регістр); XXXXXX — шість цифр номера паспорта (з ведучими нулями); • ПХХХХХХХХХ — для власників паспорта у формі ID-картки, де П — константа; ХХХХХХХХХ — дев’ять цифр номера паспорта громадянина України |

| 08 | Проставляєте код категорії застрахованої особи (далі — код категорії) відповідно до додатка 1 до Порядку № 4. Так, звичайні роботодавці — юрособи і ФОП зазначають: 1) за звичайними працівниками (ставка ЄСВ — 22 %) код категорії: «1» — для нарахованої заробітної плати; «29» — для лікарняних; «42» — для допомоги по вагітності та пологах; «47» — для середнього заробітку «солдатам підприємства»; 2) за працівниками, які мають інвалідність (ставка ЄСВ — 8,41 %), код категорії: «2» — для зарплати; «36» — для лікарняних; «43» — для допомоги по вагітності та пологах; «66» — для середнього заробітку «солдатам підприємства»; 3) за особами, з якими укладено ЦПД (ставка ЄСВ — 22 %), для нарахованої винагороди за виконані роботи (надані послуги) — код категорії «26»; 4) за учнями, слухачами професійно-технічних навчальних закладів, яким нараховано дохід за виконання ними робіт у період навчання (стажування), виробничої практики — код категорії «69» |

| 09 | Заповнюєте тільки у випадках, перелічених у виносці до цієї графи, наведеної під табличною частиною. Так, наприклад, якщо відображаєте: • зарплату, нараховану колишньому працівнику за відпрацьований час, винагороду за «перехідним» ЦПД або за рішенням суду середній заробіток за вимушений прогул, то в цій графі проставляєте код типу нарахувань (далі — КТН) «1»; • відпускні — КТН «10». Якщо самостійно виявили, що в минулих звітних періодах нарахували працівнику дохід, але помилково його: • не включили до бази нарахування ЄСВ (занизили базу), то при виправленні допущеної помилки відображаєте його з КТН «2»; • включили до бази нарахування ЄСВ, хоча він не повинен був туди потрапити (завищили базу), то суму ЄСВ, на яку зменшуєте нарахування, зазначаєте з КТН «3». Для відображення сум різниці між мінзарплатою та фактичною базою нарахування застосовуєте: • КТН «13» — якщо різниця розрахована (1) в поточному місяці за поточний місяць або (2) в поточному місяці за попередній у зв’язку з обчисленням сум лікарняних та/або допомоги по вагітності та пологах за попередній місяць. Звертаємо увагу: КТН «13» не може застосовуватися за майбутні звітні періоди; • КТН «14» — якщо у звіті за поточний звітний період зазначаєте суму різниці за попередній період, яка виникла у зв’язку з утриманням при звільненні працівника; • КТН «2» — якщо самостійно виявили, що помилково не відобразили (КТН «3» — якщо помилково зазначили) різницю в минулих звітних періодах і виправляєтеся в поточному звітному періоді |

| 10 | Зазначаєте місяць і рік, за який проведено нарахування доходу застрахованій особі |

| 11 | Зазначаєте повністю прізвище, ім’я та по батькові застрахованої особи: • для громадян України — згідно з паспортом; • для громадян інших країн — згідно із засвідченим у встановленому законодавством України порядку перекладом українською мовою паспортного документа |

| 12 | Проставляєте кількість календарних днів, що припадають на період тимчасової непрацездатності працівника згідно з листком непрацездатності (довідкою) |

| 13 | Зазначаєте кількість календарних днів відпустки без збереження заробітної плати. Важливо! Ця графа може бути заповнена зі знаком «-», якщо потрібно зменшити кількість днів без збереження заробітної плати, помилково відображених у попередніх звітних періодах |

| 14 | Проставляєте кількість календарних днів місяця, за який сформовано Д1, протягом яких застрахована особа перебувала в трудових відносинах (на які припадає дія ЦПД на виконання робіт або надання послуг). Важливо! За загальним правилом у графі 14 мають бути зазначені тільки дні «відносин» поточного місяця. Виняток — випадки відображення відпусток, у тому числі й відпустки по вагітності та пологах, а також поновлення на роботі особи за рішенням суду. Запам’ятайте: якщо за працівником заповнено декілька рядків, графу 14 заповнюємо тільки за одним рядком, а саме за рядком із сумою зарплати (за наявності) |

| 15 | Проставляєте кількість календарних днів відпустки у зв’язку з вагітністю та пологами, які припадають на конкретний місяць перебування працівниці в такій відпустці. У рядках, де зазначаєте допомогу за майбутні повні місяці відпустки у зв’язку з вагітністю та пологами, графа 15 = графі 14. Тому в наступних звітних місяцях Д1 на декретницю рядки без сумових показників, але з даними в графі 14 заповнювати не доведеться. У місяці завершення декретної відпустки, якщо вона закінчується не в останній календарний день місяця, значення графи 14 дорівнює кількості календарних днів у такому місяці |

| 16 | Зазначаєте фактично нараховані суми зарплати, винагород за виконані роботи (надані послуги) за ЦПД, лікарняних і допомоги по вагітності та пологах (тобто без обмеження максимальною величиною бази нарахування ЄСВ). Зверніть увагу! У графі 16 можна проставити від’ємні значення сум доходів, але тільки якщо необхідно відобразити: • суми перерахунків зарплати, пов’язаних з уточненням кількості відпрацьованого часу в минулих звітних місяцях у зв’язку з відпусткою, тимчасовою непрацездатністю і настанням відпустки у зв’язку з вагітністю та пологами; • сторновані суми відпускних, лікарняних і допомоги по вагітності та пологах, нарахованих у попередніх періодах |

| 17 | Зазначаєте доходи особи у сумі, що ввійшла до бази нарахування ЄСВ з урахуванням її максимальної величини. Звернемо вашу увагу на те, що з максимальною величиною бази нарахування ЄСВ порівнюємо не кожен дохід окремо, а загальну суму доходів, які нараховані працівнику у відповідному місяці звітного кварталу. Якщо така сума доходів, з яких стягується ЄСВ, перевищує максимальну величину бази нарахування ЄСВ, то роботодавець-страхувальник самостійно вирішує, які доходи та в якій сумі сформують базу нарахування ЄСВ у межах її максимальної величини |

| 18 | Якщо фактична база нарахування ЄСВ за працівником нижча за мінімальну зарплату й роботодавець визначав різницю та донараховував ЄСВ до мінімальної бази нарахування ЄСВ, то таку різницю відображаєте окремим рядком. При цьому її суму проставляєте в графі 19 |

| 19 | Цей рядок заповнюєте, тільки якщо виправляєте помилки, допущені за періоди до 01.01.2016 р. та пов’язані з утриманням ЄСВ |

| 20 | Зазначаєте суму нарахованого ЄСВ |

| 21 | За рядками з виплатами, нарахованими за основним місцем роботи, проставляємо «1». В усіх інших випадках — «0». Якщо працівник — внутрішній сумісник (працює на умовах сумісництва на тому ж підприємстві, яке є його основним місцем роботи), то за рядком із сумами доходу, нарахованого: • за основним місцем роботи, проставляємо «1»; • за внутрішнім сумісництвом — «0» |

| 22 | Якщо працівник був прийнятий на неповний робочий час, проставляєте «1», інакше — «0». Зверніть увагу, що робота за сумісництвом, якщо у працівника неповна зайнятість, є різновидом роботи на умовах неповного робочого часу (див. лист Мінпраці від 03.03.2008 р. № 42/13/133-08) |

| 23 | Проставляєте «1», якщо за працівником ведеться облік спецстажу або він має право на пільги з пенсійного забезпечення. В інших випадках — «0» |

| 24 | Проставляєте «1» за працівниками, яких прийняли на нові робочі місця. В інших випадках — «0» |

| 25 | Відображається ознака «0», якщо рядок потрібно ввести, чи ознака «1», якщо рядок потрібно виключити. Графа заповнюється лише для «Звітного нового» та «Уточнюючого» розрахунків у порядку, визначеному розділом V цього Порядку |

Висновки

• Д1 за відповідний місяць звітного кварталу формуєте виключно за наявності інформації, що відображається в такому додатку.

• Доходи зазначаєте персоналізовано з урахуванням кодів категорій застрахованих осіб, визначених у додатку 1 до Порядку № 4.