Доплата до МЗП. Оплату за час простою не треба «дотягувати» до МЗП. Аргумент: норма ст. 31 Закону про оплату праці, якою передбачена ця доплата, пов’язана з виконанням місячної (годинної) норми праці. Але час простою належить до невідпрацьованого.

Оскільки в місяці простою немає виплат за відпрацьований час, то про доплату до МЗП можна забути. Працівник отримає лише фактичну виплату за час простою.

ЄСВ. Призупинення трудового договору не є звільненням. Тому в місяці простою за основними працівниками без інвалідності, які перебували у трудових відносинах повний місяць, ЄСВ слід сплатити не нижче мінімального страхового внеску. Простіше кажучи, слід дотримуватись правила про сплату ЄСВ з МЗП. Це стосується і тих випадків, коли простій продовжувався неповний місяць.

Отже, сплачувати ЄСВ потрібно з мінімальної зарплати, а не з фактично нарахованої оплати за час простою.

Звітність. Заповнення звітності розберемо на конкретному прикладі.

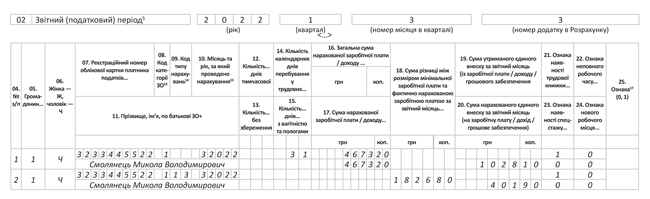

Приклад. Працівник Смолянець Микола Володимирович (основне місце роботи, повна зайнятість, ставка ЄСВ — 22 %) з 1 по 24 березня 2022 року перебував у простої. А з 25.03.2022 трудовий договір з ним призупинено. Сума оплати простою склала 4673,20 грн (ПДФО — 841,18 грн, ВЗ — 70,10 грн, ЄСВ — 1028,10 грн). Дохід виплачено, податки сплачено своєчасно.

Почнемо з додатка Д1. Тут відображаємо суму оплати за час простою — як звичайну зарплату. Жодних спеціальних позначок не передбачено. Це стосується і кількості днів простою в Д1 — окремо їх не зазначаємо.

Так само не слід виокремлювати дні призупинення трудового договору. Вони є днями перебування у трудових відносинах. Тож одним рядком у графі 14 зазначаємо 31 календарний день березня-2022.

Зверніть увагу: у прикладі виходимо з того, що працівник є основним (повна зайнятість) і без інвалідності (ЄСВ нараховується за ставкою 22 %), а також відпрацював весь місяць. А отже, маємо справу зі сплатою ЄСВ з МЗП.

Оскільки сума оплати за час простою є меншою за МЗП, то на різницю слід нарахувати доплату ЄСВ до мінімального страхового внеску. Для цього на працівника заповнюємо ще один рядок.

У графі 09 зазначаємо код типу нарахувань «13». У графі 18 — різницю між МЗП та фактично нарахованою виплатою за час простою — 1826,80 грн (6500 - 4673,20), а у графі 20 — відповідно суму ЄСВ у розмірі 401,90 грн (1826,80 х 22 %).

Перевірка: 1028,1 + 401,90 = 1430 грн. Сума ЄСВ з фактичної оплати за час простою + сума ЄСВ з різниці між МЗП та фактичною оплатою = мінімальний страховий внесок.

Приклад заповнення додатка Д1 наведено на рис. 1.

Рис. 1. Фрагмент додатка Д1: простій + призупинення трудового договору

У 4ДФ за березень на працівника формуємо один рядок та зазначаємо в ньому суму оплати простою (4673,20 грн) та утримані/перераховані з неї ПДФО (841,18 грн) й ВЗ (70,10 грн). Ознака доходу — «101».

Приклад заповнення додатка 4ДФ наведено на рис. 2.

Рис. 2. Фрагмент додатка 4ДФ: простій + призупинення трудового договору

І наприкінці декілька слів про додаток Д5. Початок і закінчення простою тут не відображаємо. Так само жодним чином не фіксуємо початок та закінчення призупинення трудового договору.