С 1 января 2015 года бюджетные учреждения по новым правилам формируют в бухгалтерском учете информацию об основных средствах, прочих необоротных материальных активах и незавершенных капитальных инвестициях в необоротные материальные активы.

Основными нормативными документами, определяющими правила учета необоротных активов бюджетными учреждениями, являются:

— НП(С)БУ 121 «Основные средства», утвержденное приказом Минфина от 12.10.2010 г. № 1202;

— Методические рекомендации по бухгалтерскому учету основных средств объектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11 (далее — Методрекомендации);

— План счетов бухгалтерского учета бюджетных учреждений, утвержденный приказом Минфина от 26.06.2013 г. № 611 (далее — План счетов);

— Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами бюджетных учреждений, утвержденная приказом Минфина от 26.06.2013 г. № 611 (далее — Типовая корреспонденция).

Так, одним из нововведений является порядок оформления и отражения в бухгалтерском учете хозяйственных операций, связанных с поступлением необоротных активов. Рассмотрим, в чем заключается суть таких нововведений.

Во-первых, порядок формирования первоначальной стоимости необоротных активов зависит от способа поступления таких активов в учреждение. О том, как правильно сформировать первоначальную стоимость и какие расходы следует включать в такую стоимость, мы вам уже рассказывали*.

* См. статью «Поступление необоротных активов: отражаем по-новому» // «Бюджетная бухгалтерия», 2015, № 10.

Во-вторых, все расходы на строительство, изготовление, приобретение и улучшение объектов основных средств с начала и до окончания проведения указанных работ и введения объектов в эксплуатацию считаются незавершенными капитальными инвестициями. Эта норма предусмотрена в п. 1 разд. IX Методрекомендаций. При этом расходы, связанные с приобретением, доставкой объектов основных средств, доведением их до рабочего состояния, уплатой прямых и непрямых налогов и пошлин, по мере их проведения накапливаются в бухгалтерском учете на отдельном счете 14 «Незавершенные капитальные инвестиции в необоротные активы».

Добавим, что в пояснениях к применению Плана счетов определено: счет 14 применяется для учета указанных расходов в отношении объектов необоротных активов, которые не введены в эксплуатацию.

В Плане счетов к этому счету предусмотрены такие субсчета:

Номер субсчета | Название субсчета | Что учитываем |

Счет 14 «Незавершенные капитальные инвестиции в необоротные активы» | ||

141* | Капитальные инвестиции в основные средства | Учет затрат на приобретение, создание (изготовление) собственными силами и улучшение основных средств, а также расходов по незавершенным и завершенным, но не сданным в эксплуатацию объектам капитального строительства, реконструкции и модернизации основных средств |

142* | Капитальные инвестиции в прочие необоротные материальные активы | Учет расходов на приобретение или изготовление собственными силами прочих необоротных материальных активов |

143* | Капитальные инвестиции в нематериальные активы | Учет расходов на приобретение (разработку) нематериального актива, а также расходов по незавершенным и завершенным, но не сданным в эксплуатацию объектам по их изготовлению (созданию) и модернизации |

* Учет расходов на этих субсчетах ведется в гривнах с копейками. | ||

В свое время Минфин предоставил разъяснения, касающиеся учета незавершенных капитальных инвестиций. Речь идет о письмах от 13.06.2007 г. № 31-34000-30/23-4118/4425 и от 15.04.2013 г. № 31-08410-07-29/12008 (ср. ). И хотя эти разъяснения адресованы коммерческим предприятиям, полагаем, что бюджетные учреждения также могут ими руководствоваться.

Так, Минфин указал на то, что незавершенные капитальные инвестиции не являются объектами основных средств и учитываются в отдельной группе. При этом их стоимость не подлежит переоценке и амортизации.

Таким образом, все понесенные расходы, которые могут быть отнесены к конкретному активу, учреждения учитывают в составе незавершенных капитальных инвестиций до момента ввода в эксплуатацию такого актива. И только при приеме (вводе) в эксплуатацию объекта основных средств понесенные расходы относятся на увеличение его первоначальной стоимости. В результате указанные расходы и будут представлять собой первоначальную стоимость объекта основных средств.

Также следует обратить внимание на такой момент. Накопление этих расходов учреждение выполняет не одновременно (т. е. не сразу), а, как правило, постепенно в течение некоторого времени. Следовательно, такие расходы могут быть не сформированы в одном отчетном периоде в полном объеме. Часть из них может быть понесена учреждением в следующем отчетном периоде (квартале).

Таким образом, главное — помнить о всех таких расходах и не забыть включить их в состав первоначальной стоимости объекта основных средств. Далее в таблице укажем, какие расходы учреждения включают в состав первоначальной стоимости необоротных активов.

Порядок поступления активов | Основная часть первоначальной стоимости | Дополнительные расходы, которые включаются в состав первоначальной стоимости | ||||

НДС при отсутствии права на налоговый кредит (непрямой налог) | расходы на транспортировку, установку, монтаж, наладку актива | регистрационные сборы, госпошлина, расходы по страхованию рисков доставки актива | ввозная таможенная пошлина | прочие расходы, непосредственно связанные с доведением актива для использования | ||

Приобретение за плату | Сумма, уплаченная поставщику | + | + | + | + | + |

Самостоятельное изготовление (создание) объекта основных средств | Себестоимость производства (создания), состоящая из расходов, понесенных на изготовление (создание) объекта основных средств | + | + | + | + | + |

Также в первоначальную стоимость включаются расходы из этого перечня, которые были понесены при изготовлении (создании) объекта, включая стоимость израсходованных материалов | ||||||

Безвозмездное получение основного средства от физических лиц и юридических лиц, которые не относятся к субъектам госсектора | Справедливая стоимость на дату получения | + | + | + | + | + |

Также в первоначальную стоимость включаются расходы из этого перечня, которые были понесены при безвозмездном получении (например, транспортные расходы и т. п.) | ||||||

Безвозмездное получение основного средства от юридических лиц, которые относятся к субъектам госсектора | Первоначальная (переоцененная) стоимость объекта у передающей стороны | + | + | + | + | + |

Также в первоначальную стоимость включаются расходы из этого перечня, которые были понесены при безвозмездном получении (например, транспортные расходы и т. п.). Также указывается сумма начисленного износа. При отсутствии достоверной информации о первоначальной стоимости основного средства такая стоимость определяется на уровне справедливой стоимости на дату получения, оценка которой проводится в соответствии с законодательством | ||||||

В учреждение может поступать сразу несколько видов объектов основных средств, накопление первоначальной стоимости которых проводится постепенно. Учет незавершенных капитальных инвестиций ведется суммарно, ведь, по сути, в этот момент учреждение пока не сформировало конкретный объект основных средств. В результате возникает вопрос: как правильно в аналитическом учете вести накопление (формирование) стоимости будущего актива (по каждому его наименованию) до момента ввода его в эксплуатацию?

В качестве варианта предлагаем вести вспомогательный регистр — Карточку учета объекта необоротных активов в составе незавершенных капитальных инвестиций (далее — Карточка). На с. 16 — 17 приведем пример заполнения такой Карточки на языке оригинала. Обратите внимание: мы приводим вариант заполнения Карточки для ситуации, когда объект основных средств приобретен за плату.

Назва бюджетної установи

Код ЄДРПОУ12345678

КАРТКА ОБЛІКУ ОБ’ЄКТА НЕОБОРОТНИХ АКТИВІВ

У СКЛАДІ НЕЗАВЕРШЕНИХ КАПІТАЛЬНИХ ІНВЕСТИЦІЙ

субрахунок 141 № 15

Спосіб надходження (за плату, виготовлення власними силами, безоплатне отримання тощо)

необхідне підкреслити

Найменування складових вартості активів | Дата та номер документа | Найменування необоротного активу | Одиниця виміру | Кіль- кість | Ціна (грн., коп.) | Сума (грн., коп.) |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Розділ 1. Витрати на придбання | ||||||

1. Отримано від ТОВ «Гермес» згідно з договором № 46 від 24.01.2015 р. (за плату) | Накладна № 456 від 25.01.2015 р., Акт прийому-передачі № 2 від 26.01.2015 р. | Стерилізатор паровий ВК | шт. | 1 | 12456,45 | 12456,45 |

2. Калькуляція собівартості активу, виготовленого самостійно | Калькуляція № ____ від ____________________ | — | — | |||

3. Безоплатне отримання від фізичної особи | Акт прийому-передачі № ____ від ____________________ , Оціночний акт № ____ від ____________________ | — | — | |||

4. Безоплатне отримання від юридичної особи | Акт прийому-передачі № ____ від ____________________ | — | — | |||

Розділ 2. Додаткові витрати, які включаються до складу первісної вартості | ||||||

5. Реєстраційний збір | — | — | ||||

6. Державне мито, що справляється у зв’язку з придбанням (отриманням) права власності на об’єкт необоротних активів | Документ, що підтверджує сплату державного мита | — | — | |||

7. Ввізне мито | Документ, що підтверджує сплату ввізного мита | — | — | |||

8. Акцизний збір, який пов’язаний з об’єктом необоротних активів | Документ, що підтверджує сплату акцизного збору | — | — | |||

9. ПДВ 20 % (при відсутності права на податковий кредит) | Документ, що підтверджує сплату ПДВ | — | 2491,29 | |||

10. Транспортно- розвантажувальні витрати, усього | ||||||

— доставка активу транспортною організацією згідно з договором | Договір № ____ від ____________________ , Акт виконаних робіт № ____ від ____________________ | — | 150,00 | |||

— транспортно-розвантажувальні роботи власними силами бюджетної установи | Калькуляція вартості робіт № ____ від ____________________ | — | — | |||

11. Витрати на підготовку активу до введення в експлуатацію (установка, наладка, вартість використаних матеріалів тощо), які виконує постачальник згідно з договором | Договір № ____ від ____________________ , Акт виконаних робіт № ____ від ____________________ | — | — | |||

12. Витрати на підготовку активу до введення в експлуатацію власними силами (включаючи вартість використаних матеріалів, заробітну плату з нарахуваннями, суму амортизації обладнання за період підготовки активу до експлуатації тощо) | Калькуляція вартості підготовчих робіт № ____ від ____________________ | — | — | |||

13. Інші витрати, які безпосередньо пов’язані з отриманням та доведенням активу до стану, придатного для використання за призначенням | Документи, які підтверджують здійснені витрати | — | — | |||

Разом | 2641,29 | |||||

УСЬОГО по активу | 15097,74 | |||||

14. Списано з обліку фонду незавершених капітальних інвестицій у зв’язку із введенням активу в експлуатацію із зарахуванням на субрахунок 104 | Акт введення в експлуатацію № 56 від 29.03.2015 р. | 15097,00 | ||||

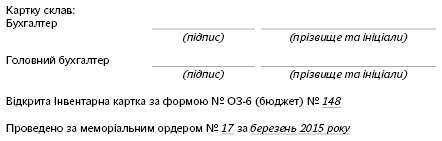

15. Списана сума копійок | 0,74 | |||||

16. Присвоєно інвентарний номер | 10461235 | |||||

Такая Карточка необходима для обобщения (накопления) расходов, понесенных до момента ввода актива в эксплуатацию при приобретении объекта основных средств за плату, его изготовлении собственными силами, бесплатном получении от юридических и физических лиц. С момента (даты) составления Акта ввода в эксплуатацию объект основных средств становится самостоятельным объектом. На основании этого Акта все расходы, собранные на счете 14, списываются. При этом объект основных средств зачисляют на один из субсчетов балансовых счетов 10, 11 или 12 по первоначальной стоимости. Кстати, объект учитывают в полных гривнях, а сумму копеек относят на уменьшение фонда в незавершенном капитальном строительстве (Дт субсчета 402 и Кт субсчетов 141 — 143). Записи в Карточку вносят постепенно по мере получения бухгалтерской службой первичных документов, подтверждающих понесенные расходы.

Форма Карточки не является типовой, поэтому возможность ее применения нужно узаконить. Для этого в приказе об учетной политике нужно указать о необходимости применения такой Карточки. Ее форму целесообразно привести в приложении к такому приказу.

Заполненную Карточку прилагают к Акту ввода актива в эксплуатацию. Все расходы, понесенные учреждением и указанные в Карточке, в последующем отражают в мемориальном ордере типовой формы № 274 (обычно номер ордера указывают следующий за мемориальным ордером № 16).

Далее приведем пояснения к порядку заполнения Карточки.

Позиция Карточки | Особенности заполнения | Примечание |

1 | 2 | 3 |

1 | Отражается стоимость актива согласно договору на поставку (стоимость, указанная в накладной, Акте приемки-передачи) | — |

2 | Отражается стоимость актива, изготовленного собственными силами, на основании калькуляции производственной себестоимости его изготовления. В калькуляцию включают стоимость израсходованных материалов, приобретенных полуфабрикатов, комплектующих и других материалов, которые непосредственно относятся к данному активу, заработную плату и начисления на нее, которые могут быть непосредственно отнесены к создаваемому необоротному активу. Состав общепроизводственных расходов приведен в п. 2 разд. IV Методических рекомендаций по бухгалтерскому учету запасов субъектами государственного сектора, утвержденных приказом Минфина от 23.01.2015 г. № 11, и другие расходы, которые можно отнести непосредственно к этому активу | Израсходованные материалы бюджетная организация списывает на фактические расходы в установленном порядке |

3 и 4 | Отражается стоимость актива на основании Акта приемки-передачи (Оценочного акта): — при бесплатном получении актива от физических лиц приводят информацию о справедливой стоимости (позиция 3). Такая стоимость может быть установлена исходя из оценки имущества, проведенной органом, который имеет на это право; — при бесплатном получении актива от юридических лиц приводят данные о первоначальной (переоцененной) стоимости актива, указанной передающей стороной (позиция 4) | — |

5 — 8 | На основании документов, подтверждающих оплату сборов и пошлин, отражают стоимость понесенных расходов (по каждому виду таких расходов) | — |

9 | Отражается сумма НДС при приобретении актива за плату, при условии, что она выделена отдельно в договоре и накладной на передачу (касается организаций, не имеющих права на налоговый кредит по НДС) | В случае если в договоре или накладной будет указано — в том числе НДС _________ грн., то общая сумма с НДС будет указана в позиции 1 Карточки |

10 | Транспортно-разгрузочные расходы отражаются в случае, когда имеется отдельный договор на предоставление таких работ, заключенный с транспортной фирмой (на основании Акта выполненных работ). В случае если доставкой занимается поставщик и отдельно в документах такие расходы не выделяет, а включает в общую стоимость актива, эти расходы будут отражены в составе общей стоимости актива (позиция 1). При выполнении транспортно-разгрузочных работ непосредственно бюджетной организацией их стоимость должна быть включена в стоимость актива на основании калькуляции таких расходов, при условии, что они могут быть подтверждены достоверно | Например стоимость израсходованного бензина бюджетной организации для доставки актива в организацию от поставщика (на основании путевых листов) и т. п. |

11 и 12 | При выполнении таких работ по отдельному договору со сторонней организацией расходы отражают в соответствии с договором и актом выполненных работ. Стоимость расходов может быть увеличена на стоимость материалов, комплектующих, которые были приобретены бюджетной организацией и переданы для их использования при подготовке актива к эксплуатации. Если стоимость пуско-наладочных работ включена в общую сумму договора поставки, то она отражается в общей стоимости актива (позиция 1) после выполнения работ и предоставления Акта на их выполнение. При проведении пусконаладочных работ самим бюджетным учреждением все понесенные расходы включаются в Карточку на основании калькуляции, составленной на такие работы | — |

13 | Отражают сумму прочих расходов по их видам, понесенных бюджетной организацией, которые достоверно можно отнести к данному активу на основании соответствующих подтверждающих документов | — |

Разом | Отражают сумму дополнительных расходов, связанных с данным активом (общая сумма позиций 5 — 13) | — |

Усього по активу | Приводят фактическую стоимость расходов, понесенных по такому активу, которая будет отнесена на субсчета 141 — 143 (сумма соответствующей строки раздела I Карточки и итоговой позиции раздела 2 «Разом») | Сумму приводят в гривнях с копейками |

14 | Отражают общую стоимость актива, которая на основании Акта ввода в эксплуатацию будет зачислена на соответствующие балансовые счета 10, 11, 12 | Сумму приводят в гривнях |

15 | Отражается сумма копеек в общей стоимость актива, которые списывают при введении в эксплуатацию (относят на уменьшение фонда в незавершенном капитальном строительстве) | — |

Кроме того, в Карточке указывают инвентарный номер, присвоенный активу, номер Инвентарной карточки учета основных средств типовой формы № ОЗ-6 (бюджет), мемориальный ордер, в котором отражены проведенные хозяйственные операции. Также Карточку визирует (подписывает) лицо, которое ее составило, и главный бухгалтер бюджетной организации | ||

Предлагаемая Карточка может быть использована учреждениями как при полном цикле учета незавершенных капитальных инвестиций, так и при проведении отдельных операций, связанных с приобретением, реконструкцией, модернизацией объектов основных средств (в разрезе соответствующих групп расходов):

— при получении необоротных активов безвозмездно от юридических и физических лиц стоимость, указанная в документах передающей стороны, сразу может быть отнесена на счета 10, 11, 12 Плана счетов*. При этом дополнительные расходы, связанные с транспортировкой актива, доведением до рабочего состояния и т. п., могут учитываться в составе незавершенных капитальных инвестиций в соответствующих разделах Карточки. В последующем такие расходы относятся на увеличение первоначальной стоимости безвозмездно полученного актива;

* О том, как отражать в бухгалтерском учете бесплатное получение основных средств, мы рассматривали на примерах в статье «Поступление необоротных активов: отражаем по-новому» (см. «Бюджетная бухгалтерия», 2015, № 10).

— для накопления расходов, связанных с реконструкцией, модернизацией, улучшением актива. В последующем такие затраты относятся на увеличении первоначальной стоимости актива.

В бухгалтерском учете операции, связанные с отнесением понесенных расходов в состав капитальных инвестиций учреждения, отражают в соответствии с Типовой корреспонденцией. При зачислении полученного (созданного) актива в состав основных средств отражают одновременно уменьшение капитальных инвестиций. При этом показывают увеличение фонда в необоротных активах и уменьшение фонда в незавершенных капитальных инвестициях в необоротные активы ( п. 5 разд. IX Методрекомендаций).

И еще один момент. Некоторые бюджетные учреждения по состоянию на 01.01.2015 г. учитывают в составе необоротных активов объекты, которые по состоянию на эту дату не введены в эксплуатацию. Как в 2015 году учреждению поступить с такими активами? С рекомендациями Минфина по этому вопросу можно ознакомиться в письме от 25.03.2015 г. № 31-11420-07-13/10574 (см. с. 9 этого номера).

В заключение скажем несколько слов об особенностях отражения в отчетности расходов на приобретение необоротных активов в составе незавершенных капитальных инвестиций.

Так, в форме № 1 пассива Баланса строка 330 «Фонд в необоротных активах» состоит из данных о:

— балансовой (остаточной) стоимости нематериальных активов — строка 110 актива Баланса;

— балансовой (остаточной) стоимости необоротных активов — строка 120 актива Баланса;

— балансовой (остаточной) стоимости прочих необоротных материальных активов — строка 130 актива Баланса;

— незавершенных капитальных инвестициях в необоротные активы — строка 140 актива Баланса.

При заполнении строки 140 актива Баланса и соответственно строки 330 пассива Баланса обратите внимание: поскольку сумму незавершенных капитальных инвестиций (строка 140) учитывают с копейками, то и фонд в необоротных активах (строка 330) также будет показан в гривнях с копейками.