С 01.09.2015 г. был повышен размер минимальной заработной платы (далее — МЗП), а также должностные оклады работникам с оплатой по Единой тарифной сетке (см. Закон Украины «О внесении изменений в Закон Украины «О Государственном бюджете Украины на 2015 год» (далее — Закон № 704) и постановление КМУ «О повышении оплаты труда работников учреждений, заведений и организаций отдельных отраслей бюджетной сферы» от 16.09.2015 г. № 731(далее — постановление № 731)). Но поскольку указанные нормативно-правовые акты были утверждены с опозданием, бюджетные учреждения зарплату за сентябрь начислили по-старому, т. е. без учета повышений. Это логично, ведь основанием для начисления зарплаты по новым окладам является новое штатное расписание, утвержденное главным распорядителем (вышестоящей организацией). А его к моменту начисления зарплаты за сентябрь 2015 года смогли утвердить не все. Поэтому только после утверждения нового штатного расписания надо пересчитать зарплату работников за сентябрь 2015 года и доначислить им разницу.

Естественно, в этой связи у бухгалтеров закономерно возникает вопрос: как правильно в ЕСВ-отчете отразить доначисление в октябре зарплаты за сентябрь?

Кроме того, некоторые бухгалтеры в сентябре 2015 года провели, как того требует действующее законодательство, начисление ЕСВ на допбазу по тем работникам, зарплата которых в этом месяце была меньше «старой» МЗП (1218 грн.). У них тоже возник вопрос: как отразить доначисление зарплаты в ЕСВ-отчете и одновременно откорретировать начисленный ЕСВ на допбазу исходя из новой МЗП (1378 грн.)?

Рассмотрим все по-порядку.

Перерасчет зарплаты. Согласно нормам Инструкции о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденной приказом Минфина от 20.04.2015 г. № 449, и Порядка формирования и подачи страхователями отчета относительно сумм начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденного приказом Минфина от 14.04.2015 г. № 435 (далее — Порядок № 435), сумму доначисленной зарплаты за прошлые периоды нужно отразить в фонде оплаты труда того месяца, в котором было осуществлено такое доначисление. То есть доначисленная зарплата за сентябрь 2015 года должна быть включена в базу обложения ЕСВ октября 2015 года вместе с зарплатой за октябрь. В таблице 6 Отчета по форме № Д4 сумму такого доначисления нужно отразить одной строкой вместе с зарплатой за октябрь 2015 года.

Порядок № 435 никаких исключений в случае перерасчета зарплаты за прошлые периоды, в том числе, если такой перерасчет был в связи с поздним принятием Закона № 704 и постановления № 731, не содержит. Поэтому суммы доначисленной зарплаты за сентябрь 2015 года в таблице 6 Отчета по ЕСВ отражайте в одной строке вместе с октябрьской зарплатой.

Допбаза начисления ЕСВ. Частями 5 и 6 ст. 8 Закона Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI (далее — Закон № 2464) установлено: если фактический заработок работника меньше МЗП, то ЕСВ начисляют исходя из МЗП. При этом переходящие выплаты (отпускные, больничные, декретные) надо отнести к доходу того месяца, за который они начислены. Если общая сумма начисленной зарплаты меньше МЗП, то следует доначислить ЕСВ на разницу между МЗП и фактической зарплатой.

В данной ситуации получается, что в сентябре 2015 года оклады были старые. Кроме этого, работодатель выполнил «спецтребование» Закона № 2464 о начислении ЕСВ исходя из МЗП в прежнем размере (1218 грн.). Однако МЗП с 1 сентября 2015 года составляет 1378 грн. А поскольку по отчетным данным сентябрьская зарплата меньше новой МЗП, то надо доначислить ЕСВ на допбазу исходя из нового размера МЗП (1378 грн.). Откорректировать такое доначисление придется через код типа начисления (далее — КТН) «2».

Кроме того, в таблице 1 ЕСВ-отчета в строке 6 нужно отобразить ЕСВ, начисленный на допбазу, а в строке «Зміст помилки» расписать содержание ошибки — «перерасчет единого взноса за сентябрь 2015 года, связанный с изменением размера минимальной заработной платы в соответствии с Законом № 704».

Радует, что такие действия работодателя не аукнутся штрафами. Налоговики обещают, что в случае осуществления перерасчета ЕСВ, связанного со сменой МЗП, предусмотренного Законом № 704, штрафные санкции за доначисление плательщиком своевременно не начисленного ЕСВ применяться не будут (см. письмо ГФСУ от 27.10.2015 г. № 3947/7/99-99-17-13-01-17).

Как в ЕСВ-отчете отразить откорректированные сентябрьские зарплату и допбазу, покажем на условном примере.

Пример. В бюджетном учреждении Иванову И. И. (1-й тарифный разряд) в сентябре 2015 года начислили зарплату в размере 1218 грн. Согласно новому штатному расписанию, утвержденному в октябре 2015 года, с 1 сентября ему был установлен новый должностной оклад — 1378 грн. Перерасчет зарплаты провели в октябре 2015 года, доначисленная зарплата за сентябрь составила 160 грн. (1378 грн. - 1218 грн.). Допбаза сентября, на которую также надо доначислить ЕСВ, составила 160 грн. (1378 грн. - - 1218 грн.).

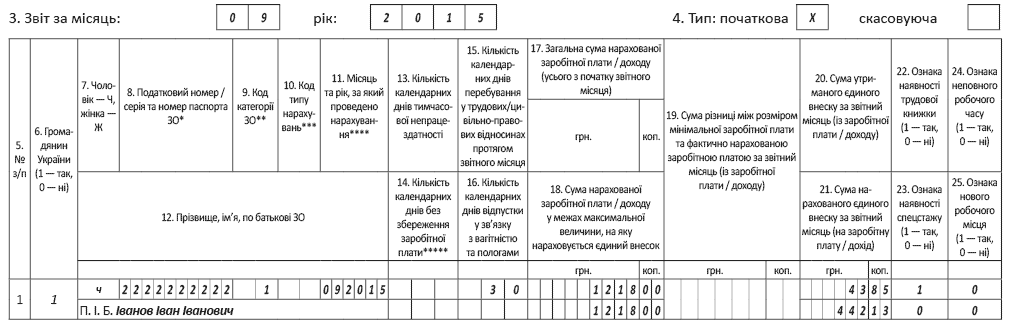

В сентябре зарплата начислена в размере 1218 грн. В таблице 6 ЕСВ-отчета за сентябрь 2015 года на такого работника заполнили 1 строку. В ней среди прочего указали в графе 11 (месяц начисления) — «09.2015», в графе 15 (количество дней пребывания в трудовых отношениях) — «30», в графах 17 и 18 — «1218» (сумма начисленной зарплаты), в графе 20 (сумма удержанного ЕСВ) — «43,85», в графе 21 (сумма начисленного ЕСВ) — «442,13».

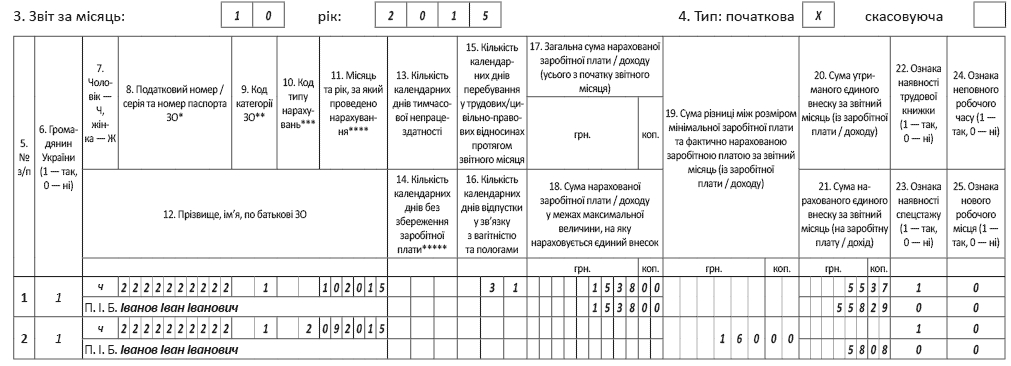

В октябре 2015 года был проведен перерасчет зарплаты за сентябрь 2015 года. Такую корректировку показываем в ЕСВ-отчете за октябрь 2015 года.

Доначисленную зарплату за сентябрь 2015 года отражайте в таблице 6 октябрьского Отчета по форме № Д4 в одной строке вместе с октябрьской зарплатой. Общая сумма зарплаты будет 1538 грн. (1378октябрь + 160перерасчет_сентября). Эту сумму отразите в графах 17 и 18. Также в графе 11 отразите месяц, за который проводите начисление (10.2015), в графах 20 и 21 — сумму удержанного и начисленного ЕСВ (1538 грн. х 3,6 % = 55,37 грн.; 1538 грн. х х 36,3 % = 558,29 грн. соответственно).

Отдельно остановимся на доотражении дополнительной базы начисления. Сумма начисленной зарплаты за сентябрь 2015 года по данным ЕСВ-отчета составила 1218 грн. Это меньше, чем размер МЗП, установленный с 1 сентября 2015 года (1378 грн.). Поэтому ЕСВ за сентябрь надо было уплатить исходя из новой МЗП. Поскольку в сентябре это требование не было выполнено, работодатель должен доначислить сумму ЕСВ на допбазу и отобразить ее в отчетности.

По общим правилам Порядка № 435 при начислении ЕСВ исходя из МЗП дополнительную базу показывают отдельной строкой в графе 19 с указанием КТН «13» (графа 10). В случае перерасчета суммы ЕСВ на дополнительную базу КТН «13» не применяют. В нашем случае используйте КТН «2», поскольку мы самостоятельно доначисляем ЕСВ. Размер допбазы определяют как разницу МЗП и фактически начисленной зарплаты. В приведенном примере допбаза равна 160 грн. (1378 грн. - 1218 грн.). Ее сумму отразите в графе 19, а ЕСВ, начисленный на допбазу, — в графе 21.

Такое доначисление отразится также и в таблице 1, а именно ЕСВ, доначисленный на допбазу, попадет в строки 6, 6.1, 6.1.2, а допбаза, на которую был доначислен ЕСВ, — в строку 6.4.

Давайте заполним таблицы 6 ЕСВ-отчета по условиям приведенного примера (см. рис. 1 и 2 на с. 19).

Рис. 1. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за сентябрь 2015 года

Рис. 2. Фрагмент заполнения таблицы 6 Отчета по форме № Д4 за октябрь 2015 года