З 01.09.2015 р. були підвищені розмір мінімальної заробітної плати (далі — МЗП), а також посадові оклади працівникам з оплатою за Єдиною тарифною сіткою (див. Закон України «Про внесення змін до Закону України «Про Державний бюджет України на 2015 рік» від 17.09.2015 р. № 704-VIII (далі — Закон № 704) і постанову КМУ «Про підвищення оплати праці працівників установ, закладів та організацій окремих галузей бюджетної сфери» від 16.09.2015 р. № 731 (далі — постанова № 731)). Однак, оскільки зазначені нормативно-правові акти були затверджені із запізненням, бюджетні установи зарплату за вересень нарахували по-старому, тобто без урахування підвищень. Це є логічним, адже підставою для нарахування зарплати за новими окладами є новий штатний розпис, затверджений головним розпорядником (вищою за рівнем організацією). А його до моменту нарахування зарплати за вересень 2015 року змогли затвердити не всі. Тому тільки після затвердження нового штатного розпису потрібно перерахувати зарплату працівників за вересень 2015 року і донарахувати їм різницю.

Природно, у зв’язку з цим у бухгалтерів закономірно виникає запитання: як правильно відобразити донарахування в жовтні зарплати за вересень в ЄСВ-звіті?

Крім того, деякі бухгалтери у вересні 2015 року провели, як того вимагає чинне законодавство, нарахування ЄСВ на додаткову базу щодо тих працівників, зарплата яких цього місяця була менше «старої» мінімальної зарплати (1218 грн.). У них також виникло запитання: як відобразити донарахування зарплати в ЄСВ-звіті і одночасно відкоригувати нарахований ЄСВ на додаткову базу виходячи з нової МЗП (1378 грн.)?

Розглянемо все по черзі.

Перерахунок зарплати. Згідно з нормами Інструкції про порядок нарахування та сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 р. № 449, і Порядку формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженого наказом Мінфіну від 14.04.2015 р. № 435 (далі — Порядок № 435), суму донарахованої зарплати за попередні періоди потрібно відобразити у фонді оплати праці того місяця, в якому було здійснено таке донарахування. Таким чином, донарахована зарплата за вересень 2015 року має бути включена до бази обкладення ЄСВ жовтня 2015 року разом із зарплатою за жовтень. У таблиці 6 Звіту за формою № Д4 суму такого донарахування потрібно відобразити одним рядком разом із зарплатою за жовтень 2015 року.

Порядок № 435 жодних винятків у разі перерахунку зарплати за минулі періоди, у тому числі якщо такий перерахунок відбувався у зв’язку з запізненням прийняття Закону № 704 і постанови № 731, не містить. Тому суми донарахованої зарплати за вересень 2015 року в таблиці 6 Звіту з ЄСВ відображайте в одному рядку разом з жовтневою зарплатою.

Додаткова база нарахування ЄСВ. Частинами 5 і 6 ст. 8 Закону України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI (далі — Закон № 2464) встановлено: якщо фактичний заробіток працівника менше МЗП, то ЄСВ нараховують виходячи з МЗП. При цьому перехідні виплати (відпускні, лікарняні, декретні) потрібно віднести до доходу того місяця, за який вони нараховані. Якщо загальна сума нарахованої зарплати менше МЗП, то слід донарахувати ЄСВ на різницю між МЗП і фактичною зарплатою.

У цій ситуації виходить, що у вересні 2015 року оклади залишилися «старими». Крім цього, роботодавець виконав «спецвимогу» Закону № 2464 щодо нарахування ЄСВ виходячи з МЗП у колишньому розмірі (1218 грн.). Проте МЗП з 1 вересня 2015 року становить 1378 грн. А оскільки за звітними даними вереснева зарплата менше нової МЗП, то потрібно донарахувати ЄСВ на додаткову базу виходячи з нового розміру МЗП (1378 грн.). Відкоригувати таке донарахування доведеться через код типу нарахування (далі — КТН) «2».

Крім того, у таблиці 1 ЄСВ-звіту в рядку 6 потрібно відобразити ЄСВ, нарахований на додаткову базу, а в рядку «Зміст помилки» розписати зміст помилки — «перерахунок єдиного внеску за вересень 2015 року, пов’язаний зі зміною розміру мінімальної заробітної плати відповідно до Закону № 704».

Тішить, що такі дії роботодавця не призведуть до штрафів. Податківці обіцяють, що у разі здійснення перерахунку ЄСВ, пов’язаного зі зміною МЗП, передбаченого Законом № 704, штрафні санкції за донарахування платником своєчасно не нарахованого ЄСВ не застосовуватимуться (див. лист ДФСУ від 27.10.2015 р. № 3947/7/99-99-17-13-01-17).

Як у ЄСВ-звіті відобразити відкориговані вересневі зарплату та додаткову базу, покажемо на умовному прикладі.

Приклад. У бюджетній установі Іванову І. І. (1-й тарифний розряд) у вересні 2015 року нарахували зарплату в розмірі 1218 грн. Згідно з новим штатним розписом, затвердженим у жовтні 2015 року, з 1 вересня йому був установлений новий посадовий оклад — 1378 грн. Перерахунок зарплати здійснили в жовтні 2015 року, донарахована зарплата за вересень становила 160 грн. (1378 грн. - - 1218 грн.). Додаткова база вересня, на яку також потрібно донарахувати ЄСВ, становила 160 грн. (1378 грн. - 1218 грн.).

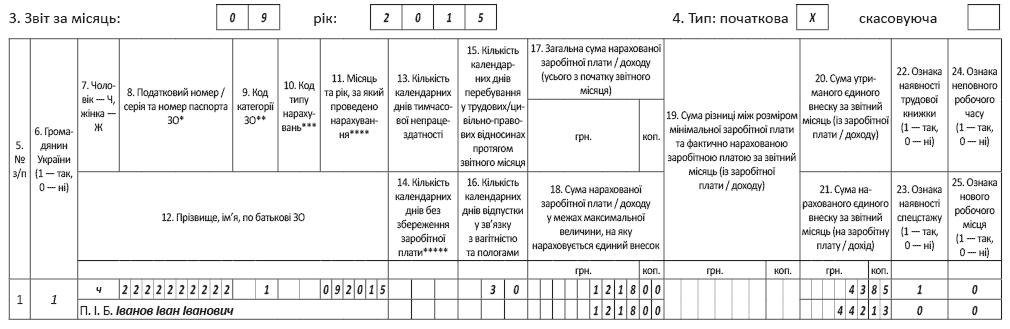

У вересні зарплата нарахована у розмірі 1218 грн. У таблиці 6 ЄСВ-звіту за вересень 2015 року на такого працівника заповнили 1 рядок. У ньому, серед іншого, вказали у графі 11 (місяць нарахування) — «09.2015», у графі 15 (кількість днів перебування у трудових відносинах) — «30», у графах 17 і 18 — «1218» (сума нарахованої зарплати), у графі 20 (сума утриманого ЄСВ) — «43,85», у графі 21 (сума нарахованого ЄСВ) — «442,13».

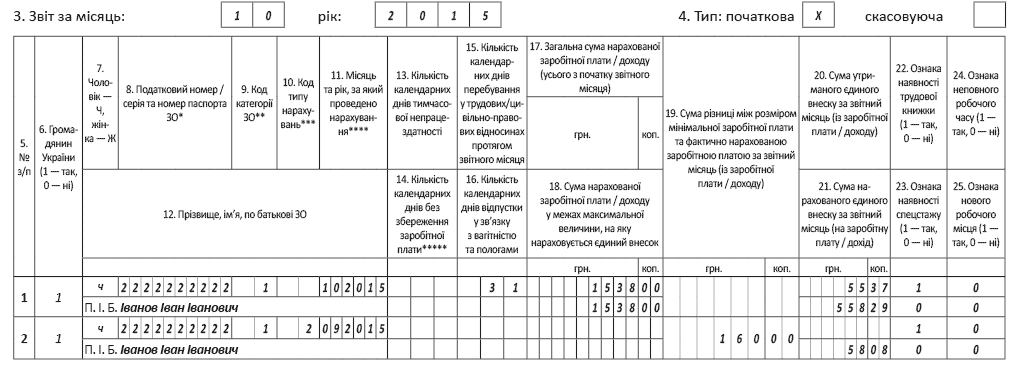

У жовтні 2015 року був проведений перерахунок зарплати за вересень 2015 року. Таке коригування показуємо в ЄСВ-звіті за жовтень 2015 року.

Донараховану зарплату за вересень 2015 року відображайте в таблиці 6 жовтневого Звіту за формою № Д4 в одному рядку разом з жовтневою зарплатою. Загальна сума зарплати буде 1538 грн. (1378жовтень + 160перерахунок_вересня). Цю суму відобразіть у графах 17 і 18. Також у графі 11 відобразіть місяць, за який проводите нарахування (10.2015), у графах 20 і 21 — суму утриманого та нарахованого ЄСВ (1538 грн. х 3,6 % = 55,37 грн. і 1538 грн. х х 36,3 % = 558,29 грн. відповідно).

Окремо зупинимося на довідображенні додаткової бази нарахування. Сума нарахованої зарплати за вересень 2015 року за даними ЄСВ-звіту становила 1218 грн. Це менше розміру МЗП, встановленого з 1 вересня 2015 року (1378 грн.). Тому ЄСВ за вересень потрібно було сплатити виходячи з нової МЗП. Оскільки у вересні ця вимога не була виконана, то роботодавець повинен донарахувати суму ЄСВ на додаткову базу та відобразити її у звітності.

За загальними правилами Порядку № 435 при нарахуванні ЄСВ виходячи з МЗП додаткову базу показують окремим рядком у графі 19 із зазначенням КТН «13» (графа 10). У разі перерахунку суми ЄСВ на додаткову базу КТН «13» не застосовують. У нашому випадку використовуйте КТН «2», оскільки ми самостійно донараховуємо ЄСВ. Розмір додаткової бази визначають як різницю між МЗП і фактично нарахованою зарплатою. У наведеному прикладі додаткова база дорівнює 160 грн. (1378 грн. - 1218 грн.). Її суму відобразіть у графі 19, а ЄСВ, нарахований на додаткову базу, — у графі 21.

Таке донарахування буде відображено також і в таблиці 1, а саме ЄСВ, донарахований на додаткову базу, потрапить до рядків 6, 6.1, 6.1.2, додаткова база, на яку був донарахований ЄСВ, — до рядка 6.4.

Давайте заповнимо таблиці 6 ЄСВ-звіту за умовами наведеного прикладу (див. рис. 1 і 2 на с. 19).

Рис. 1. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за вересень 2015 року

Рис. 2. Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за жовтень 2015 року