В соответствии с пунктом 46.2 статьи 46 главы 2 раздела ІІ Налогового кодекса Украины и подпунктом 5 пункта 4 Положения о Министерстве финансов Украины, утвержденного постановлением Кабинета Министров Украины от 20 августа 2014 года № 375, приказываю:

1. Утвердить форму Отчета об использовании доходов (прибылей) неприбыльной организации (прилагается).

3. Департаменту налоговой, таможенной политики и методологии бухгалтерского учета (Ю. Романюк) в установленном порядке обеспечить:

представление настоящего приказа на государственную регистрацию в Министерство юстиции Украины;

обнародование настоящего приказа.

4. Настоящий приказ вступает в силу со дня его официального опубликования.

5. Контроль за исполнением настоящего приказа возложить на заместителя Министра финансов Украины — руководителя аппарата Е. Капинуса и Председателя Государственной фискальной службы Украины Р. Насирова.

И. о. Министра Е. Капинус

СОГЛАСОВАНО:

Председатель Государственной фискальной службы Украины Р. Насиров

Председатель Государственной регуляторной службы Украины К. Ляпина

Комментарий редакции

Утвержден новый Отчет для неприбыльных организаций

Наконец-то неприбыльные организации дождались новой формы Отчета об использовании доходов (прибылей) неприбыльной организации (далее — Отчет). Она утверждена комментируемым приказом Минфина от 17.06.2016 г. № 553.

Напомним: необходимость утверждения такого Отчета связана с изменениями, которые были внесены в 2015 году Законом Украины «О внесении изменений в Налоговый кодекс Украины по налогообложению неприбыльных организаций» от 17.07.2015 г. № 652-VIII в Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI (далее — НКУ).

Комментируемый приказ вступил в силу 01.08.2016 г. И именно с этой даты утратил силу приказ Миндоходов «Об утверждении формы и Порядка составления Налогового отчета об использовании средств неприбыльных учреждений и организаций» от 27.01.2014 г. № 85.

Давайте рассмотрим основные отличия нового Отчета от его предшественника и определим ключевые новации в порядке его составления.

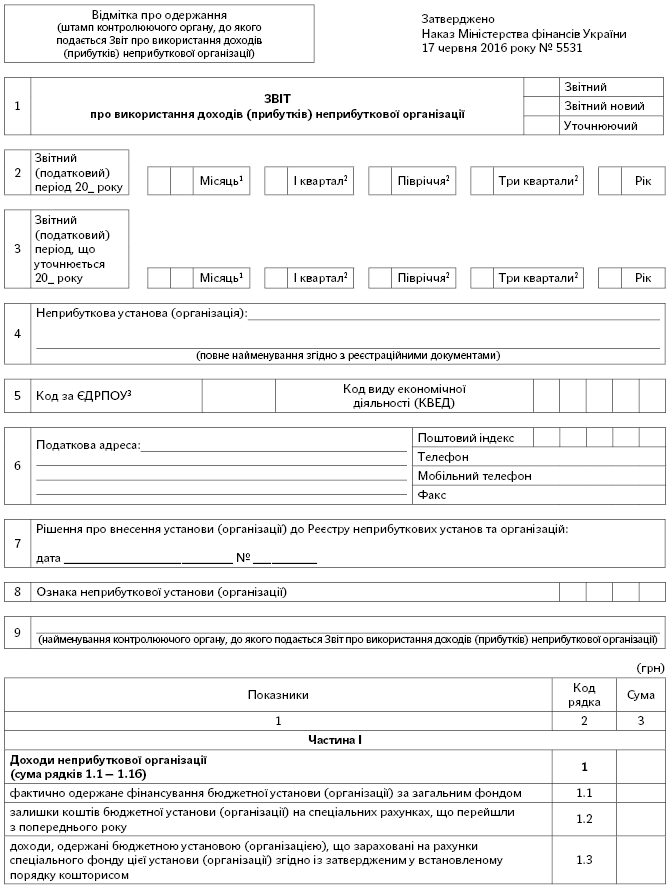

Кто составляет Отчет

Неприбыльные предприятия, учреждения и организации, определенные п.п. 133.4.1 НКУ, подают отчет об использовании доходов (прибылей) неприбыльной организации по форме, утвержденной центральным органом исполнительной власти, обеспечивающим формирование государственной налоговой политики, в сроки, предусмотренные для подачи налоговой декларации по налогу на прибыль предприятий.

То есть составляют такой Отчет неприбыльные организации, одновременно соответствующие следующим требованиям:

— созданы и зарегистрированы в порядке, определенном законом, регулирующим деятельность соответствующей неприбыльной организации;

— учредительные документы которых содержат запрет распределения полученных доходов (прибылей) или их части среди учредителей (участников), членов такой организации, работников (кроме оплаты их труда, начисления единого социального взноса), членов органов управления и других связанных с ними лиц;

— учредительные документы которых предусматривают передачу активов одной или нескольким неприбыльным организациям соответствующего вида или зачисление в доход бюджета в случае прекращения юридического лица (в результате его ликвидации, слияния, разделения, присоединения или преобразования);

— внесены контролирующим органом в Реестр неприбыльных учреждений и организаций;

— доходы (прибыли) которых используются исключительно для финансирования расходов на содержание такой неприбыльной организации, реализации цели (целей, задач) и направлений деятельности, определенных ее учредительными документами.

Как предусмотрено п.п. 133.4.6 НКУ, к неприбыльным организациям, соответствующим вышеупомянутым требованиям и не являющимся плательщиками налога, в частности, могут быть отнесены бюджетные учреждения.

Когда подавать новый Отчет

Напомним, что в прошлом году ГФС в письме от 06.10.2015 г. № 21151/6/99-95-42-03-15 разъясняла вопрос о сроке подачи неприбыльными организациями и учреждениями отчета об использовании доходов (прибылей) и пришла к следующему заключению: с учетом нормы абз. 11 п. 57.1 НКУ Отчет за базовый отчетный (налоговый) год подается до 1 июня года, следующего за отчетным (налоговым) годом. Однако на сегодняшний день эта норма НКУ, на которую ссылались фискалы в указанном письме, уже не действует (исключена Законом от 24.12.2015 г. № 909-VIII). Поэтому, надеемся, в этом году фискальная служба не будет мешкать и в ближайшее время предоставит соответствующие разъяснения.

Наряду с этим та неприбыльная организация, в отношении которой будет установлено несоблюдение требований, определенных п.п. 133.4.1 НКУ, обязана подать в срок, определенный для месячного налогового (отчетного) периода, Отчет за период с начала года по последний день месяца, в котором совершено такое нарушение, и указать сумму самостоятельно начисленного налогового обязательства по налогу на прибыль. В таком случае налоговое обязательство рассчитывают исходя из суммы операции нецелевого использования средств. При этом такую неприбыльную организацию контролирующий орган исключает из Реестра неприбыльных учреждений и организаций.

Именно для этого форма Отчета предусматривает новое поле для месячного налогового (отчетного) периода, которое заполняется в случае несоблюдения неприбыльной организацией требований, определенных п. 133.4 НКУ, для расчета налогового обязательства по налогу на прибыль предприятий.

Также с первого дня месяца, следующего за месяцем, в котором совершено такое нарушение, до 31 декабря налогового (отчетного) года неприбыльная организация обязана ежеквартально подавать в контролирующий орган квартальную финансовую и налоговую отчетность (с нарастающим итогом) по налогу на прибыль и уплачивать налог в срок, определенный для квартального периода.

А уже со следующего налогового (отчетного) года такая неприбыльная организация подает финансовую и налоговую отчетность и уплачивает налог на прибыль в порядке, установленном ст. 57 НКУ для неприбыльных организаций — плательщиков налога на прибыль.

Как составлять Отчет

Поскольку у бюджетных учреждений еще достаточно времени для того, чтобы ознакомиться с новым Отчетом и детально изучить каждую строку, далее остановимся лишь на ключевых моментах этого документа:

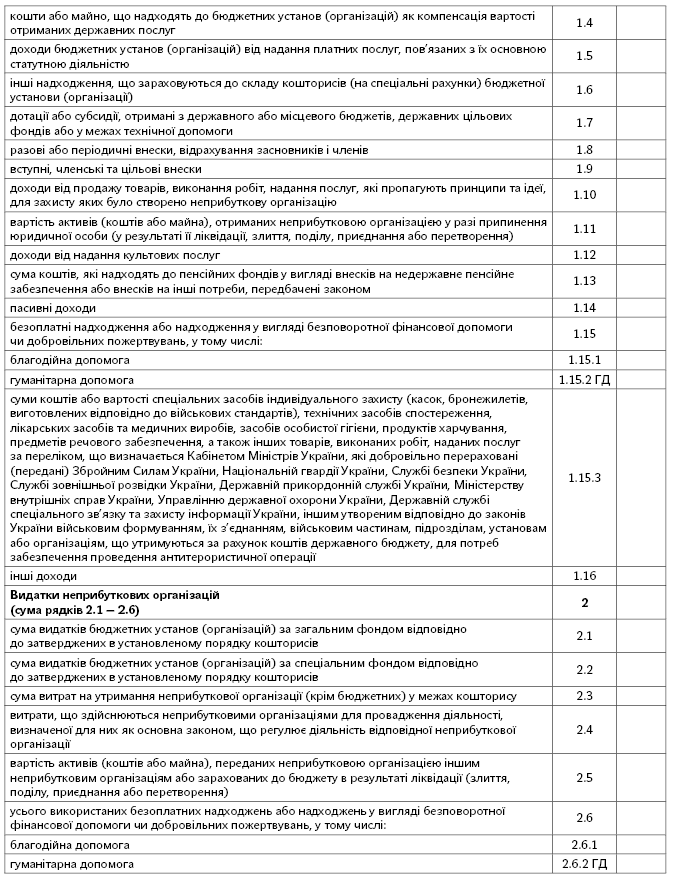

1) новый Отчет имеет для всех неприбыльных учреждений унифицированную форму — для этого все виды доходов сгруппированы в один общий подраздел «Доходы неприбыльной организации». Благодаря этому форма Отчета имеет простую и логичную структуру без выделения доходов по отдельным признакам неприбыльности, что упростит заполнение Отчета.

Итак, теперь в Отчете значительно уменьшено количество строк и каждая неприбыльная организация должна заполнять соответствующие строки в зависимости от своей деятельности и от вида полученных доходов;

2) в подразделе «Расходы неприбыльной организации» также нет отдельных строк для отражения расходов в зависимости от вида деятельности и отдельных подразделов для бюджетных учреждений и других неприбыльных организаций. Поэтому каждая неприбыльная организация заполняет соответствующие строки в зависимости от осуществленных расходов;

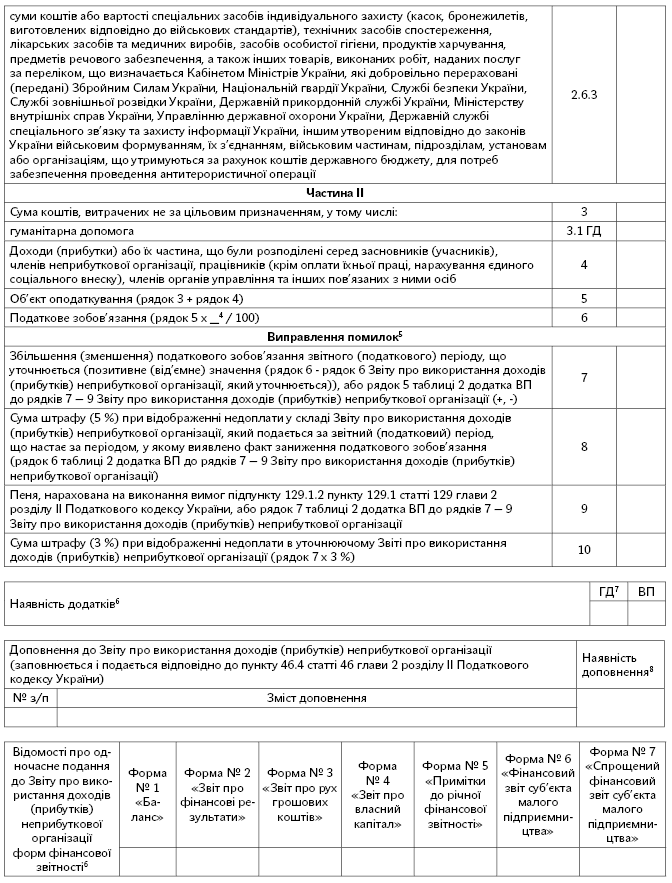

3) предусмотрены отдельные строки в части II Отчета для отражения налогового обязательства по налогу на прибыль в случае нецелевого использования полученных средств, а также получения доходов (прибылей) или их части, которые были распределены среди учредителей (участников), членов неприбыльной организации, работников (кроме оплаты их труда, начисления единого социального взноса), членов органов управления и других связанных с ними лиц;

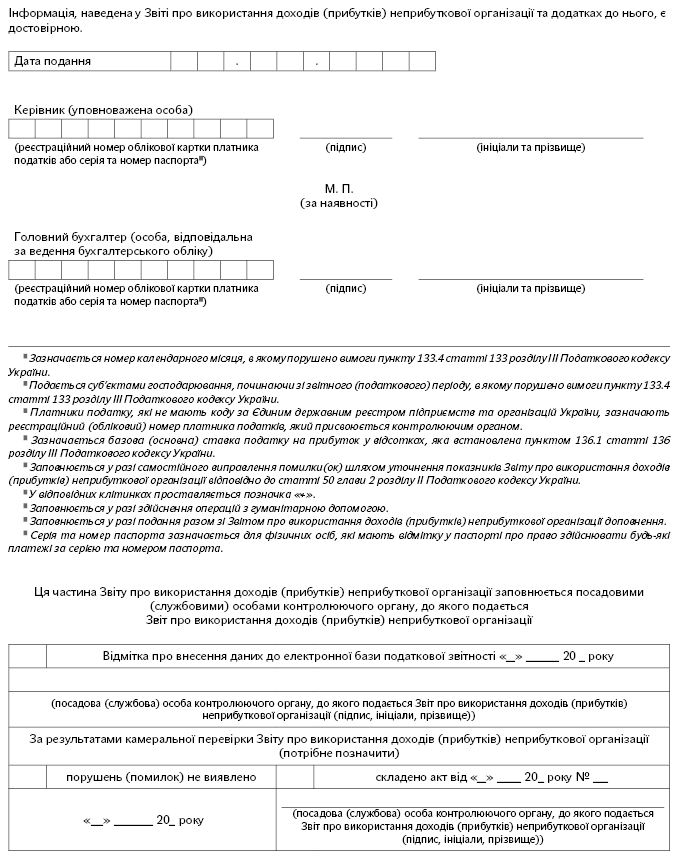

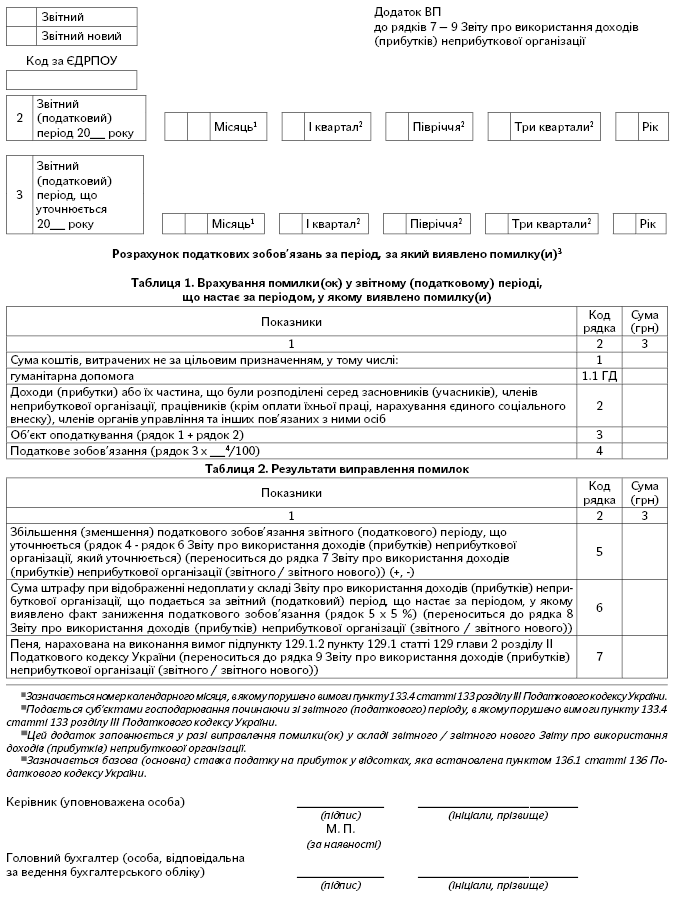

4) как и ранее, в Отчете предусмотрен отдельный раздел «Исправление ошибок», который заполняют в случае самостоятельного исправления ошибки(ок) путем уточнения показателей Отчета в соответствии со ст. 50 НКУ. Также имеются строки для отражения штрафов 5 % и 3 % и пени в случае исправления ошибки, приведшей к недоплате налога на прибыль за предыдущий отчетный период.

Как и ранее, к строкам 7 — 9 Отчета в случае исправления ошибок подают приложение ВП, в котором приводится информация о таких исправленных ошибках.

Что касается исправления ошибок, допущенных в части I Отчета, то в уточняющем Отчете указывают правильные показатели с учетом уточнений без заполнения раздела «Исправление ошибок» Отчета, поскольку в части I Отчета неприбыльные организации отражают доходы и расходы, которые не приводят к возникновению налогового обязательства. По крайней мере, именно такого мнения придерживались специалисты ГФС, отвечая на вопрос «Как исправить ошибки, самостоятельно выявленные в Налоговом отчете об использовании средств неприбыльных учреждений и организаций, в случае подачи уточняющего Налогового отчета?» в Общедоступном информационно-справочном ресурсе «ЗІР»;

5) в новой форме Отчета предусмотрены ячейки для отражения Сведений об одновременной подаче к Отчету форм финансовой отчетности. Для их отражения в соответствующих клеточках в зависимости от форм финотчетности, которые подают неприбыльные организации, нужно проставить пометку «+».

Имейте в виду: неприбыльные организации подают финансовую отчетность вместе с Отчетом только в случае несоблюдения такой организацией требований, определенных п. 133.4 НКУ. Кстати, именно такого мнения придерживались специалисты ГФС, отвечая на вопрос «Должны ли неприбыльные организации при подаче налоговой отчетности подавать финансовую отчетность?» в Общедоступном информационно-справочном ресурсе «ЗІР»;

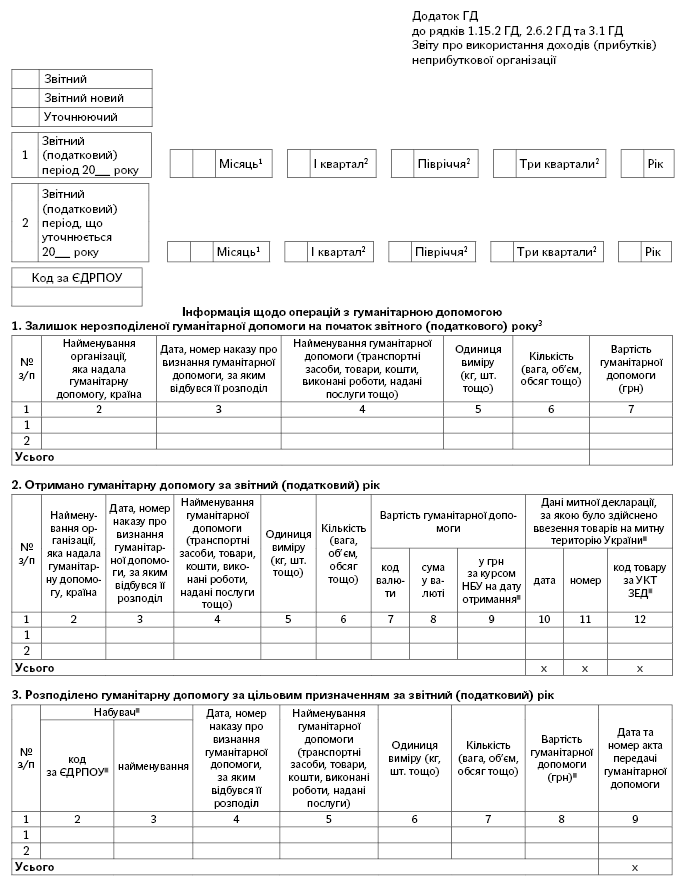

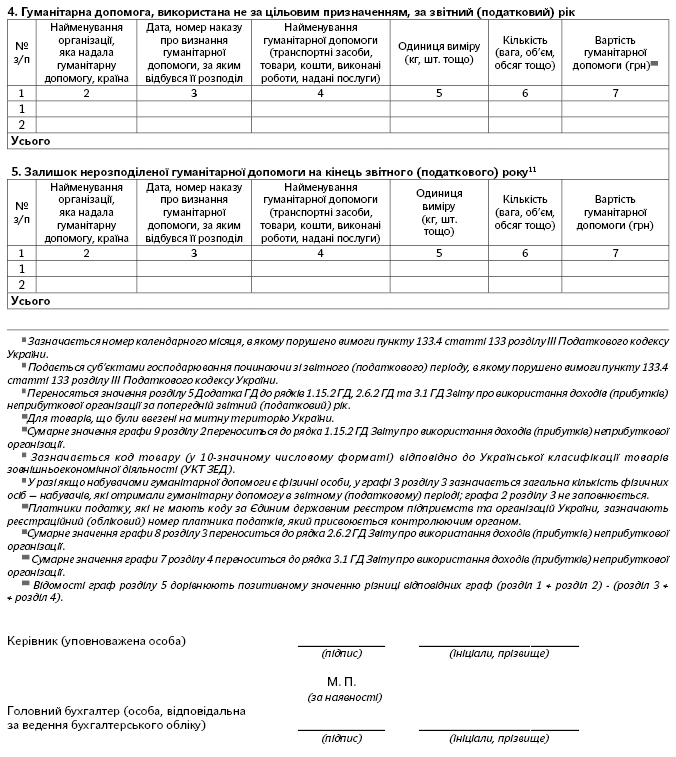

6) приложение ГД к строкам 1.15.2 ГД, 2.6.2 ГД и 3.1 ГД Отчета неприбыльные организации подают в обязательном порядке при осуществлении операций с гуманитарной помощью.

Надеемся, что ГФС в ближайшее время предоставит разъяснения о порядке заполнения Отчета, о которых мы обязательно вам расскажем.

Виктория МАТВЕЕВА, экономист-аналитик