Відповідно до пункту 46.2 статті 46 глави 2 розділу ІІ Податкового кодексу України та підпункту 5 пункту 4 Положення про Міністерство фінансів України, затвердженого постановою Кабінету Міністрів України від 20 серпня 2014 року № 375, наказую:

1. Затвердити форму Звіту про використання доходів (прибутків) неприбуткової організації, що додається.

2. Визнати таким, що втратив чинність, наказ Міністерства доходів і зборів України від 27 січня 2014 року № 85 «Про затвердження форми і Порядку складання Податкового звіту про використання коштів неприбуткових установ та організацій», зареєстрований у Міністерстві юстиції України 11 лютого 2014 року за № 276/25053.

3. Департаменту податкової, митної політики та методології бухгалтерського обліку (Романюк Ю.) в установленому порядку забезпечити:

подання цього наказу на державну реєстрацію до Міністерства юстиції України;

оприлюднення цього наказу.

4. Цей наказ набирає чинності з дня його офіційного опублікування.

5. Контроль за виконанням цього наказу покласти на заступника Міністра фінансів України — керівника апарату Капінуса Є. та Голову Державної фіскальної служби України Насірова Р.

В. о. Міністра Є. Капінус

ПОГОДЖЕНО:

Голова Державної фіскальної служби України Р. Насіров

Голова Державної регуляторної служби України К. Ляпіна

Коментар редакції

Затверджено новий Звіт для неприбуткових організацій

Нарешті неприбуткові організації дочекалися нової форми Звіту про використання доходів (прибутків) неприбуткової організації (далі — Звіт). Її затверджено наказом Мінфіну від 17.06.2016 р. № 553, що коментується.

Нагадаємо: необхідність затвердження такого Звіту пов’язана зі змінами, які було внесено у 2015 році Законом України «Про внесення змін до Податкового кодексу України щодо оподаткування неприбуткових організацій» від 17.07.2015 р. № 652-VIII до Податкового кодексу України від 02.12.2010 р. № 2755-VI (далі — ПКУ).

Наказ, що коментується, набрав чинності 01.08.2016 р. Тож саме з цієї дати втратив чинність наказ Міндоходів «Про затвердження форми і Порядку складання Податкового звіту про використання коштів неприбуткових установ та організацій» від 27.01.2014 р. № 85.

Давайте розглянемо основні відмінності нового Звіту від його попередника та визначимо ключові новації щодо порядку його складання.

Хто складає Звіт

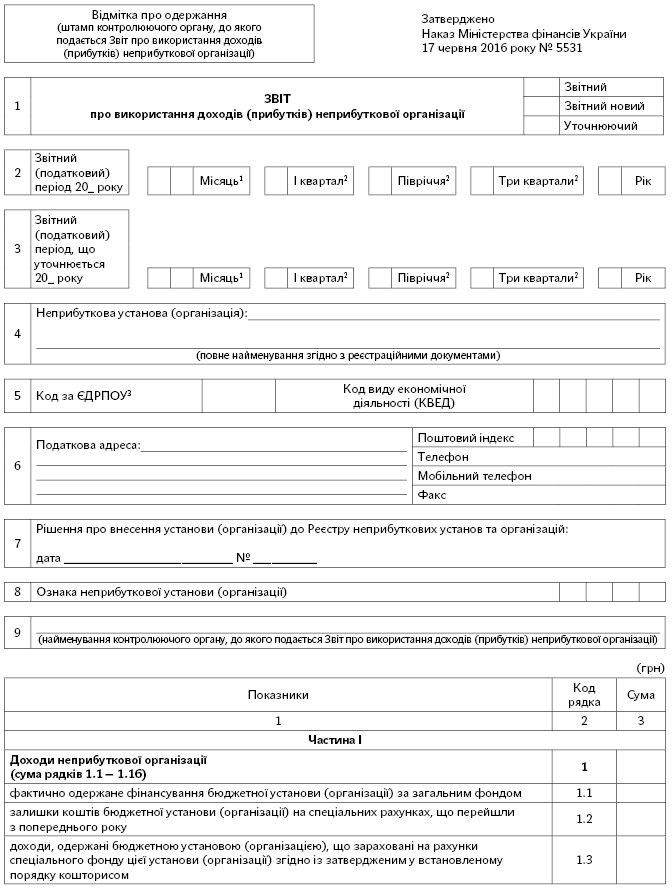

Неприбуткові підприємства, установи та організації, визначені п.п. 133.4.1 ПКУ, подають звіт про використання доходів (прибутків) неприбуткової організації за формою, затвердженою центральним органом виконавчої влади, що забезпечує формування державної податкової політики, у строки, передбачені для подання податкової декларації з податку на прибуток підприємств.

Тобто складають такий Звіт неприбуткові організації, що одночасно відповідають таким вимогам:

— утворені та зареєстровані в порядку, визначеному законом, який регулює діяльність відповідної неприбуткової організації;

— установчі документи яких містять заборону розподілу отриманих доходів (прибутків) або їх частини серед засновників (учасників), членів такої організації, працівників (крім оплати їхньої праці, нарахування єдиного соціального внеску), членів органів управління та інших пов’язаних з ними осіб;

— установчі документи яких передбачають передачу активів одній або кільком неприбутковим організаціям відповідного виду або зарахування до доходу бюджету у разі припинення юридичної особи (у результаті її ліквідації, злиття, поділу, приєднання або перетворення);

— внесені контролюючим органом до Реєстру неприбуткових установ та організацій;

— доходи (прибутки) яких використовуються виключно для фінансування видатків на утримання такої неприбуткової організації, реалізації мети (цілей, завдань) та напрямів діяльності, визначених її установчими документами.

Як передбачено п.п. 133.4.6 ПКУ, до неприбуткових організацій, що відповідають вищезазначеним вимогам і не є платниками податку, зокрема, можуть бути віднесені бюджетні установи.

Коли подавати новий Звіт

Нагадаємо, що минулого року ДФС у листі від 06.10.2015 р. № 21151/6/99-95-42-03-15 роз’яснювала питання щодо строку подання неприбутковими організаціями та установами звіту про використання доходів (прибутків) та дійшла такого висновку: з урахуванням норми абз. 11 п. 57.1 ПКУ Звіт за базовий звітний (податковий) рік подається до 1 червня року, наступного за звітним (податковим) роком. Однак на сьогодні ця норма ПКУ, на яку посилалися фіскали у названому листі, уже не діє (виключена Законом від 24.12.2015 р. № 909-VIII). Тож сподіваємося, цього року фіскальна служба не буде зволікати та надасть найближчим часом відповідні роз’яснення.

Поряд із цим та неприбуткова організація, щодо якої буде встановлено недотримання вимог, визначених п.п. 133.4.1 ПКУ, зобов’язана подати у термін, визначений для місячного податкового (звітного) періоду, Звіт за період з початку року по останній день місяця, в якому вчинено таке порушення, та зазначити суму самостійно нарахованого податкового зобов’язання з податку на прибуток. У такому разі податкове зобов’язання розраховують виходячи із суми операції нецільового використання коштів. При цьому таку неприбуткову організацію контролюючий орган виключає з Реєстру неприбуткових установ та організацій.

Саме для цього форма Звіту передбачає нове поле для місячного податкового (звітного) періоду, яке заповнюється у разі недотримання неприбутковою організацією вимог, визначених п. 133.4 ПКУ, для розрахунку податкового зобов’язання з податку на прибуток підприємств.

Також із першого дня місяця, наступного за місяцем, у якому вчинено таке порушення, до 31 грудня податкового (звітного) року неприбуткова організація зобов’язана щоквартально подавати до контролюючого органу квартальну фінансову і податкову звітність (з наростаючим підсумком) з податку на прибуток та сплачувати податок у термін, визначений для квартального періоду.

А вже з наступного податкового (звітного) року така неприбуткова організація подає фінансову і податкову звітність та сплачує податок на прибуток у порядку, установленому ст. 57 ПКУ для неприбуткових організацій — платників податку на прибуток.

Як складати Звіт

Оскільки бюджетні установи мають ще вдосталь часу для того, щоб ознайомитися з новим Звітом та детально вивчити кожен рядок, далі зупинимося лише на ключових моментах цього документа:

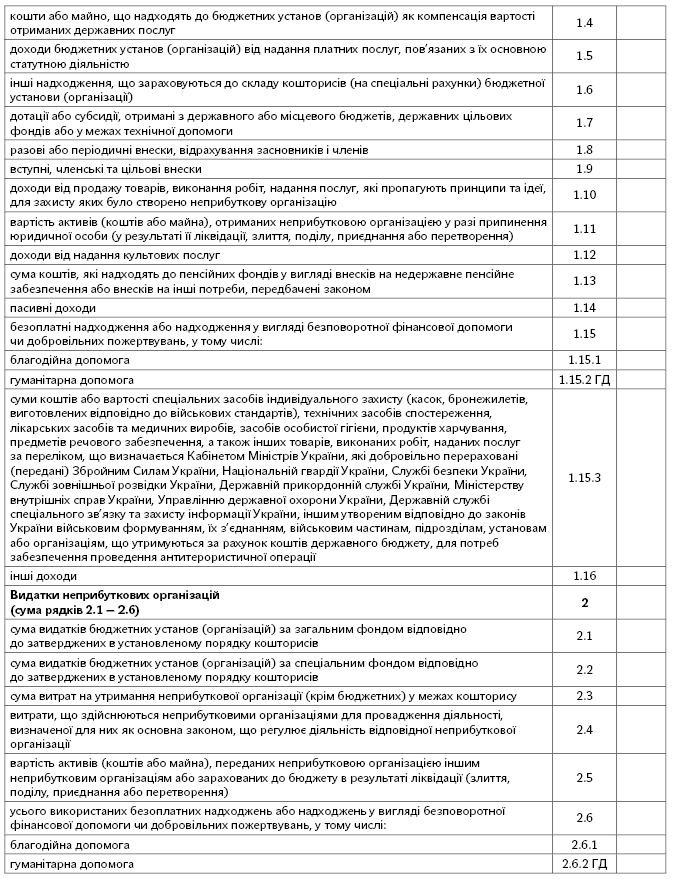

1) новий Звіт має для всіх неприбуткових установ уніфіковану форму — для цього всі види доходів згруповані в один загальний підрозділ «Доходи неприбуткової організації». Завдяки цьому форма Звіту має просту та логічну структуру без виділення доходів за окремими ознаками неприбутковості, що спростить заповнення Звіту.

Отже, тепер у Звіті значно зменшена кількість рядків і кожна неприбуткова організація має заповнювати відповідні рядки залежно від своєї діяльності та від виду отриманих доходів;

2) у підрозділі «Видатки неприбуткової організації» також немає окремих рядків для відображення витрат залежно від виду діяльності і окремих підрозділів для бюджетних установ та інших неприбуткових організацій. Тому кожна неприбуткова організація заповнює відповідні рядки залежно від здійснених видатків;

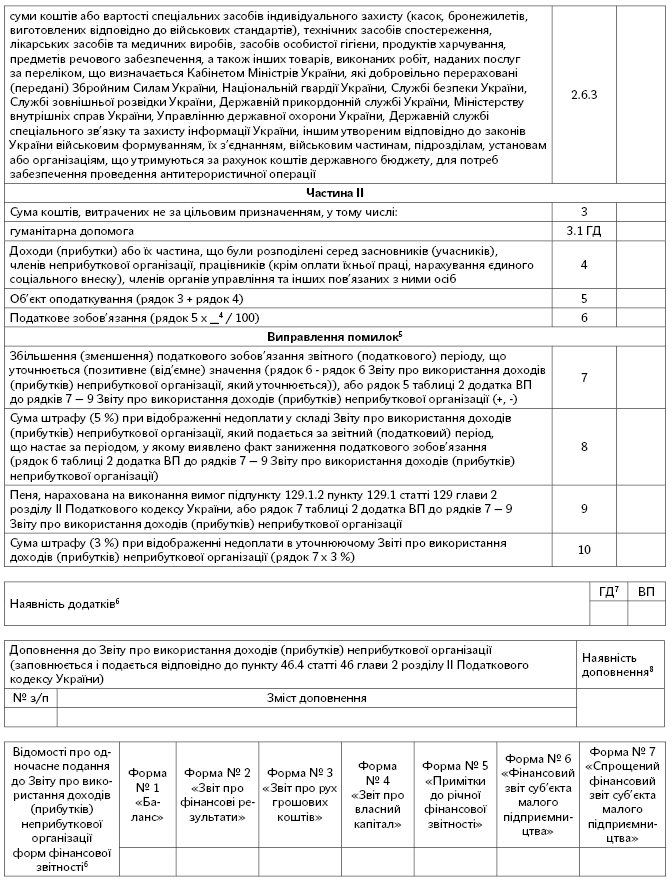

3) передбачені окремі рядки у частині II Звіту для відображення податкового зобов’язання з податку на прибуток у разі нецільового використання отриманих коштів, а також отримання доходів (прибутків) або їх частини, що були розподілені серед засновників (учасників), членів неприбуткової організації, працівників (крім оплати їхньої праці, нарахування єдиного соціального внеску), членів органів управління та інших пов’язаних з ними осіб;

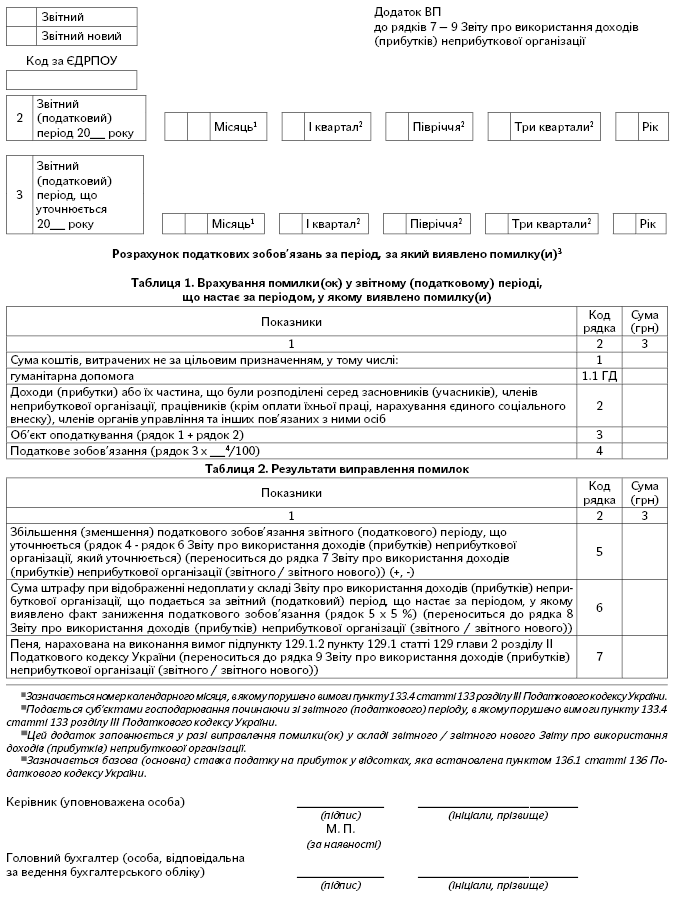

4) як і раніше, у Звіті передбачено окремий розділ «Виправлення помилок», який заповнюють у разі самостійного виправлення помилки(ок) шляхом уточнення показників Звіту відповідно до ст. 50 ПКУ. Також є рядки для відображення штрафів 5 % і 3 % та пені у разі виправлення помилки, яка призвела до недоплати податку на прибуток за попередній звітний період.

Як і раніше, до рядків 7 — 9 Звіту у разі виправлення помилок подають додаток ВП, у якому наводиться інформація про такі виправлені помилки.

Що стосується виправлення помилок, допущених у частині I Звіту, то в уточнюючому Звіті зазначають правильні показники з урахуванням уточнень без заповнення розділу «Виправлення помилок» Звіту, оскільки у частині I Звіту неприбуткові організації відображають доходи та витрати, які не призводять до виникнення податкового зобов’язання. Принаймні саме такої думки дотримувалися фахівці ДФС, відповідаючи на запитання «Як виправити помилки, самостійно виявлені в Податковому звіті про використання коштів неприбуткових установ та організацій, у разі подання уточнюючого Податкового звіту?» у Загальнодоступному інформаційно-довідковому ресурсі «ЗІР»;

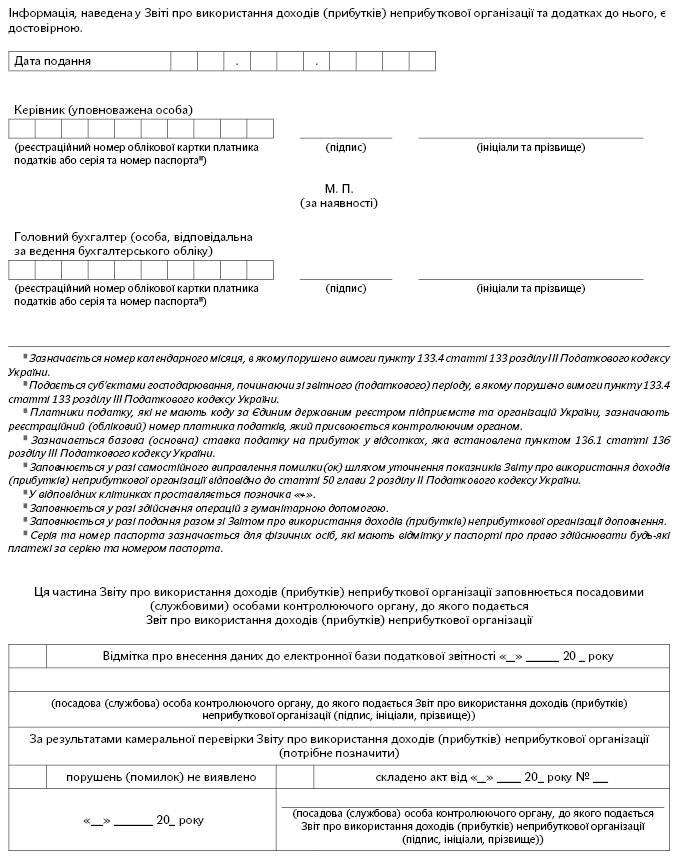

5) у новій формі Звіту передбачені комірки для відображення Відомостей про одночасне подання до Звіту форм фінансової звітності. Для їх відображення у відповідних комірках залежно від форм фінзвітності, які подають неприбуткові організації, потрібно проставити позначку «+».

Майте на увазі: неприбуткові організації подають фінансову звітність разом зі Звітом лише у разі недотримання такою організацією вимог, визначених п. 133.4 ПКУ. До речі, саме такої думки дотримувалися фахівці ДФС, відповідаючи на запитання «Чи повинні неприбуткові організації при поданні податкової звітності подавати фінансову звітність?» у Загальнодоступному інформаційно-довідковому ресурсі «ЗІР»;

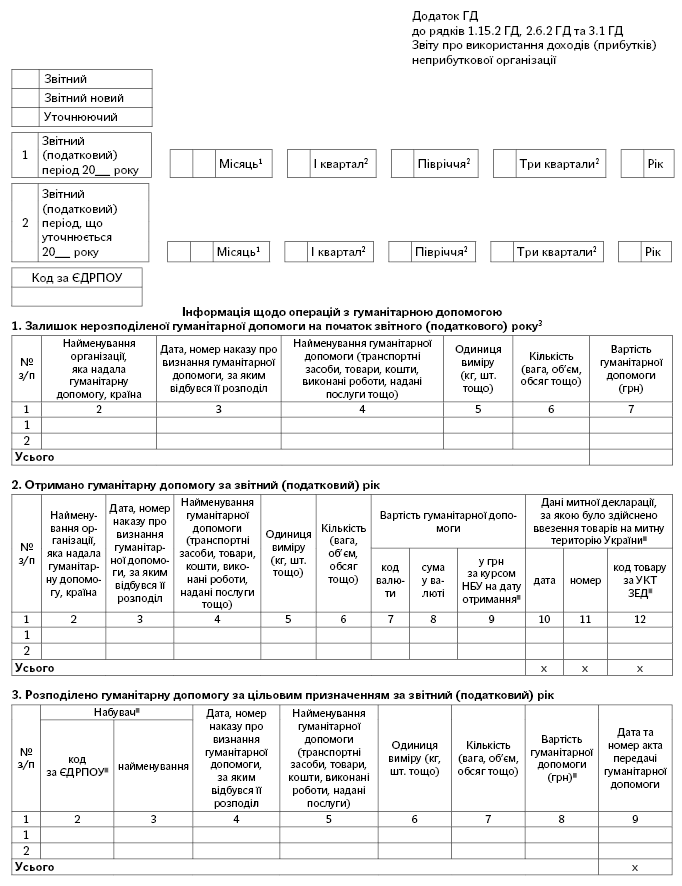

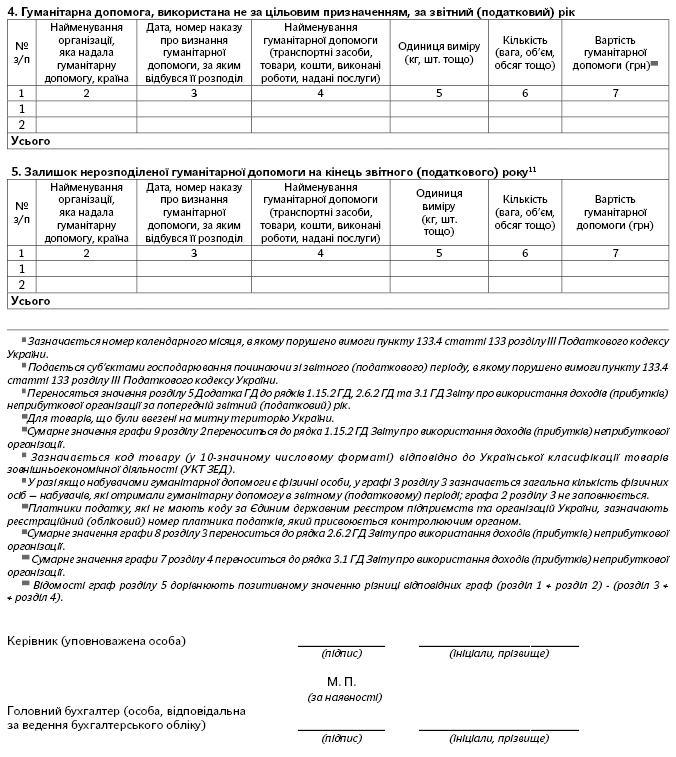

6) додаток ГД до рядків 1.15.2 ГД, 2.6.2 ГД та 3.1 ГД Звіту неприбуткові організації подають в обов’язковому порядку при здійсненні операцій з гуманітарною допомогою.

Сподіваємося, що ДФС надасть найближчим часом роз’яснення щодо порядку заповнення Звіту, про які ми обов’язково вам розповімо.

Вікторія МАТВЄЄВА, економіст-аналітик