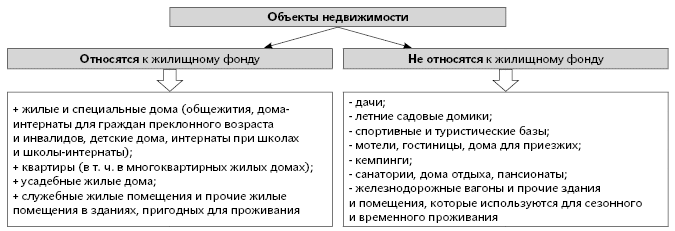

Какие объекты относятся к жилищному фонду

Сначала имеет смысл разобраться, с чем мы имеем дело. Давайте выясним, какие конкретно объекты относятся к жилищному фонду, а какие нет.

Прежде всего обратимся к нормам Жилищного кодекса Украинской ССР от 30.06.83 г. № 5464-X. В частности, в ст. 4 этого нормативного документа предусмотрено, что жилые дома, а также жилые помещения в других зданиях, которые находятся на территории Украины, образуют жилищный фонд.

В свою очередь, в соответствии со ст. 380 Гражданского кодекса Украины от 16.01.2003 г. № 435 под жилым домом следует понимать здание капитального типа, построенное с соблюдением требований, установленных законом, и предназначенное для постоянного проживания. А вот жилым помещением считается отапливаемое помещение, расположенное в надземном этаже, предназначенное для круглогодичного проживания людей. Такое помещение обязательно должно отвечать всем санитарно-эпидемиологическим требованиям. На это указывает определение, приведенное в приложении Б к Государственным строительным нормам Украины. Здания и сооружения. Жилые здания. Основные положения норм ГСН В.2.2-15-2005, утвержденным приказом Госстроя от 18.05.2005 г. № 80.

Следовательно, отнести тот или иной объект недвижимости в жилищный фонд можно, если:

во-первых, жилой дом (помещение) является формально таковым, то есть имеет юридический статус жилого (спроектирован, построен, сдан в эксплуатацию и зарегистрирован именно как жилищный);

во-вторых, дом (помещение) фактически является жилым — пригодным для постоянного проживания, соответствует нормам относительно отопления, санитарно-эпидемиологическим требованиям, параметрам шума, вибрации, излучения и т. п. Пригодность жилья для проживания определяется путем его планового обследования на основании Положения о порядке обследования состояния жилых домов с целью установления их соответствия санитарным и техническим требованиям и признания жилых домов и жилых помещений непригодными для проживания, утвержденного постановлением Совета Министров УССР от 26.04.84 г. № 189.

Кстати, для признания определенного дома или помещения жилым должны одновременно выполняться оба указанных требования.

С учетом вышеуказанного, приведем примерный перечень объектов жилищного фонда и объектов недвижимости, которые не являются жилищными:

С помощью этой схемы теперь вы с легкостью сможете определить среди домов и сооружений, которые находятся на балансе вашего учреждения, объекты жилищного фонда.

Порядок индексации жилищного фонда: теория

Учитывая специфичность объектов жилищного фонда, порядок их индексации регламентирован отдельными специальными документами. Такими нормативными документами являются Методика определения балансовой стоимости объектов жилищного фонда, утвержденная постановлением КМУ от 09.03.95 г. № 163 (далее — Методика № 163), и Порядок индексации стоимости объектов жилищного фонда, утвержденный постановлением КМУ от 31.08.96 г. № 1024 (далее — Порядок № 1024). Так, с целью максимального приближения балансовой стоимости существующих объектов жилищного фонда к их рыночной стоимости предусмотрена ежегодная индексация балансовой стоимости таких объектов. Такое требование установлено п. 4 Методики № 163 и распространяется на все без исключения жилые дома и помещения.

Имейте в виду: индексация объектов жилищного фонда не является тождественной процедуре переоценки необоротных активов. Ведь последняя может применяться ко всем видам необоротных активов, а не только к жилым домам (помещениям). Кроме того, она не является обязательной. Переоценка проводится при наличии условий, определенных п. 4 разд. ІІІ Национального положения (стандарта) бухгалтерского учета 121 «Основные средства», утвержденного приказом Минфина от 12.10.2010 г. № 1202, по решению руководителя учреждения.

Индексацию жилищного фонда следует проводить до 15 февраля каждого года по состоянию на 1 января в соответствии с индексами, утвержденными Минрегионразвития Украины (п. 2 Порядка № 1024). И несмотря на то, что в последние годы Минрегионразвития утверждает упомянутые индексы уже после указанной даты, индексацию объектов жилищного фонда все-таки необходимо осуществлять. Если это невозможно сделать вовремя, индексацию проводять сразу после утверждения индексов.

Таким образом, по состоянию на 1 января 2017 года бюджетные учреждения должны проиндексировать балансовую стоимость объектов жилищного фонда на индексы, утвержденные приказом Минрегионразвития «Об утверждении индексов балансовой стоимости объектов жилищного фонда по состоянию на 01 января 2017 года» от 11.05.2017 г. № 106 (далее — приказ № 106 ).

В частности, этим приказом предусмотрено при индексации объектов жилищного фонда, введенных в эксплуатацию до 1 января 2016 года, применять индекс 1,27. Если жилой дом был введен в эксплуатацию в I квартале 2016 года, его стоимость следует индексировать на индекс 1,22. И соответственно, если объект был принят в эксплуатацию во ІІ квартале прошлого года, то применяем индекс 1,12, если в ІІІ квартале — 1,08 и если в IV квартале — 1,00. То есть стоимость объектов жилищного фонда, введенных в эксплуатацию в течение последних трех месяцев 2016 года, индексировать не нужно.

Приказ № 106 вступил в силу с 23.06.2017 г.

А теперь несколько слов о порядке индексации стоимости объектов жилищного фонда.

Так, непосредственно порядок осуществления индексации стоимости объектов жилищного фонда Методикой № 163 не определен. Поэтому считаем целесообразным при индексации учитывать требования п. 4 разд. VII Методических рекомендаций по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденных приказом Минфина от 23.01.2015 г. № 11. То есть индексировать нужно и первоначальную стоимость объектов жилищного фонда, и сумму начисленного на них износа. Как именно это реализовать на практике, покажем далее на примере.

Порядок индексации жилищного фонда: практические моменты

Пример. На балансе бюджетного учреждения находится жилой дом, первоначальная стоимость которого составляет 1000000,00 грн. Дом был введен в эксплуатацию в VІ квартале 2007 года. Срок полезного использования этого объекта — 50 лет. Годовая норма амортизации составляет 2 % первоначальной стоимости дома.

Определим стоимость здания с учетом индексации по состоянию на 1 января 2017 года.

Первоначальная стоимость объекта после индексации по состоянию на 01.01.2008 г.:

1000000,00 грн. х 1,18 = 1180000,00 грн.

Сумма износа после индексации по состоянию на 01.01.2008 г.:

20000,00 грн. х 1,18 = 23600,00 грн.

Балансовая (остаточная) стоимость здания с учетом индексации по состоянию на 01.01.2008 г.:

1180000,00 грн. - 23600,00 грн. = 1156400,00 грн.

Сумма износа, начисленного за 2008 год (по состоянию на 31.12.2008 г.):

1180000,00 грн. х 2 % = 23600,00 грн.

Сумма износа, начисленного с начала эксплуатации объекта (нарастающим итогом):

23600,00 грн. + 23600,00 грн. = 47200,00 грн.

Аналогичным способом рассчитаем балансовую стоимость дома за следующие годы.

Результаты расчетов приведем в таблице:

| По состоянию на | Значение индекса | Первоначальная стоимость, грн. | Сумма начисленного износа, грн. | Балансовая (остаточная) стоимость, грн. | |

| за год | нарастающим итогом с начала эксплуатации | ||||

| 31.12.2007 г. | — | 1000000,00 | 20000,00 | 20000,00 | 980000,00 |

| 01.01.2008 г. | 1,181 | 1180000,00 | — | 23600,00 | 1156400,00 |

| 31.12.2008 г. | — | 1180000,00 | 23600,00 | 47200,00 | 1132800,00 |

| 01.01.2009 г. | 1,342 | 1581200,00 | — | 63248,00 | 1517952,00 |

| 31.12.2009 г. | — | 1581200,00 | 31624,00 | 94872,00 | 1486328,00 |

| 01.01.2010 г. | — 3 | 1581200,00 | — | 94872,00 | 1486328,00 |

| 31.12.2010 г. | — | 1581200,00 | 31624,00 | 126496,00 | 1454704,00 |

| 01.01.2011 г. | 1,144 | 1802568,00 | — | 144205,44 | 1658362,56 |

| 31.12.2011 г. | — | 1802568,00 | 36051,36 | 180265,80 | 1622311,20 |

| 01.01.2012 г. | 1,135 | 2036901,84 | — | 203690,18 | 1833211,66 |

| 31.12.2012 г. | — | 2036901,84 | 40738,04 | 244428,22 | 1792473,62 |

| 01.01.2013 г. | — 6 | 2036901,84 | — | 244428,22 | 1792473,62 |

| 31.12.2013 г. | — | 2036901,84 | 40738,04 | 285166,26 | 1751735,58 |

| 01.01.2014 г. | — 7 | 2036901,84 | — | 285166,26 | 1751735,58 |

| 31.12.2014 г. | — | 2036901,84 | 40738,04 | 325904,30 | 1710997,54 |

| 01.01.2015 г. | 1,278 | 2586865,34 | — | 413898,46 | 2172966,88 |

| 31.12.2015 г. | — | 2586865,34 | 51737,31 | 465635,77 | 2121229,57 |

| 01.01.2016 г. | 1,229 | 3155975,71 | — | 568075,64 | 2587900,07 |

| 31.12.2016 г. | — | 3155975,71 | 63119,51 | 631195,15 | 2524780,56 |

| 01.01.2017 г. | 1,2710 | 4008089,15 | — | 801617,84 | 3206471,31 |

| Согласно: 1 — приказу Минрегионразвития от 27.02.2008 г. № 100; 2 — приказу Минрегионразвития от 31.03.2009 г. № 133; 3 — письму Минрегионразвития от 22.02.2010 г. № 12/19-2-9-10-1777; 4 — приказу Минрегионразвития от 15.02.2011 г. № 24; 5 — приказу Минрегионразвития от 03.05.2012 г. № 186; 6 — индексы балансовой стоимости объектов жилищного фонда по состоянию на 1 января 2013 года не были утверждены. В то же время официальных разъяснений по этому поводу Минрегионразвития не предоставило. Поэтому ввиду того, что по данным Госстатслужбы индекс инфляции за 2012 год составил 99,8 %, индексация балансовой стоимости объектов жилищного фонда по состоянию на 1 января 2013 года проводится на индекс 1,00; 7 — письму Минрегионразвития от 25.02.2014 г. № 7/15-2179; 8 — приказу Минрегионразвития от 15.05.2015 г. № 107; 9 — приказу Минрегионразвития от 07.04.2016 г. № 85; | |||||

Изменение первоначальной стоимости объекта жилищного фонда в результате индексации отражено в Инвентарной карточке учета основных средств.

В учетных регистрах эта операция отражена таким образом:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

| дебет | кредит | |||

| 1 | Отражены результаты индексации жилого дома на сумму: | |||

| — дооценки первоначальной стоимости (4008089,15 грн. - 3155975,71 грн.) | 1013 | 5311 | 852113,44 | |

| — корректировки суммы износа (801617,84 грн. - 631195,15 грн.) | 5311 | 1411 | 170422,69 | |

Как видите, порядок отражения результатов индексации объектов жилищного фонда в бухучете фактически ничем не отличается от учета операции по переоценке необоротных активов. Тогда как сама процедура индексации имеет существенные отличия от процедуры переоценки.