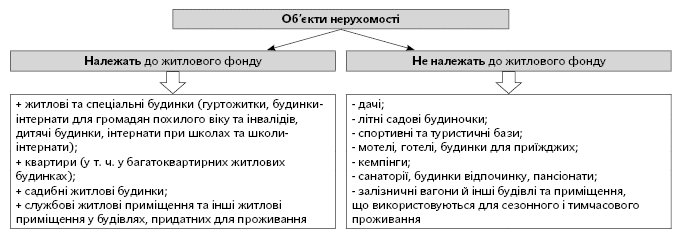

Які об’єкти належать до житлового фонду

Спочатку має сенс розібратися, з чим ми маємо справу. Давайте з’ясуємо, які конкретно об’єкти належать до житлового фонду, а які ні.

Передусім звернемося до норм Житлового кодексу Української РСР від 30.06.83 р. № 5464-X. Зокрема, ст. 4 цього нормативного документа передбачено, що жилі будинки, а також жилі приміщення в інших будівлях, що знаходяться на території України, утворюють житловий фонд.

У свою чергу, відповідно до ст. 380 Цивільного кодексу України від 16.01.2003 р. № 435 під житловим будинком слід розуміти будівлю капітального типу, споруджену з дотриманням вимог, установлених законом, і призначену для постійного проживання. А от житловим приміщенням вважається опалюване приміщення, розташоване у надземному поверсі, призначене для цілорічного проживання людей. Таке приміщення обов’язково має відповідати всім санітарно-епідеміологічним вимогам. На це вказує визначення, наведене у додатку Б до Державних будівельних норм України. Будинки і споруди. Житлові будинки. Основні положення норм ДБН В.2.2-15-2005, затверджених наказом Держбуду від 18.05.2005 р. № 80.

Отже, віднести той чи інший об’єкт нерухомості до житлового фонду можна, якщо:

по-перше, житловий будинок (приміщення) є формально таким, тобто має юридичний статус житлового (спроектований, побудований, зданий в експлуатацію та зареєстрований саме як житловий);

по-друге, будинок (приміщення) фактично є житловим — придатним для постійного проживання, відповідає нормам щодо опалення, санітарно-епідеміологічним вимогам, параметрам шуму, вібрації, випромінювання тощо. Придатність житла для проживання визначається шляхом його планового обстеження на підставі Положення про порядок обстеження стану жилих будинків з метою встановлення їх відповідності санітарним і технічним вимогам та визнання жилих будинків і жилих приміщень непридатними для проживання, затвердженого постановою Ради Міністрів УРСР від 26.04.84 р. № 189.

До речі, для визнання певного будинку чи приміщення житловим повинні одночасно виконуватися обидві указані вимоги.

З урахуванням вищезазначеного, наведемо примірний перелік об’єктів житлового фонду та об’єктів нерухомості, які не є житловими:

За допомогою цієї схеми тепер ви з легкістю зможете визначити серед будинків та споруд, що перебувають на балансі вашої установи, об’єкти житлового фонду.

Порядок індексації житлового фонду: теорія

З огляду на специфічність об’єктів житлового фонду, порядок їх індексації регламентовано окремими спеціальними документами. Такими нормативними документами є Методика визначення балансової вартості об’єктів житлового фонду, затверджена постановою КМУ від 09.03.95 р. № 163 (далі — Методика № 163), та Порядок індексації вартості об’єктів житлового фонду, затверджений постановою КМУ від 31.08.96 р. № 1024 (далі — Порядок № 1024). Так, з метою максимального наближення балансової вартості існуючих об’єктів житлового фонду до їх ринкової вартості передбачена щорічна індексація балансової вартості таких об’єктів. Така вимога встановлена п. 4 Методики № 163 і поширюється на всі без винятку житлові будинки та приміщення.

Майте на увазі: індексація об’єктів житлового фонду не є тотожною процедурі переоцінки необоротних активів. Адже остання може застосовуватися до всіх видів необоротних активі, а не лише до житлових будинків (приміщень). Окрім того, вона не є обов’язковою. Переоцінка проводиться за наявності умов, визначених п. 4 розд. ІІІ Національного положення (стандарту) бухгалтерського обліку 121 «Основні засоби», затвердженого наказом Мінфіну від 12.10.2010 р. № 1202, за рішенням керівника установи.

Індексацію житлового фонду слід проводити до 15 лютого кожного року за станом на 1 січня відповідно до індексів, затверджених Мінрегіонрозвитку України (п. 2 Порядку № 1024). І попри те, що останніми роками Мінрегіонрозвитку затверджує згадані індекси вже після вказаної дати, індексацію об’єктів житлового фонду все-таки необхідно здійснювати. Якщо це неможливо зробити вчасно, індексацію проводять відразу після затвердження індексів.

Таким чином, станом на 1 січня 2017 року бюджетні установи мають проіндексувати балансову вартість об’єктів житлового фонду за індексами, затвердженими наказом Мінрегіонрозвитку «Про затвердження індексів балансової вартості об’єктів житлового фонду станом на 01 січня 2017 року» від 11.05.2017 р. № 106 (далі — наказ № 106, див. «Про затвердження індексів балансової вартості об’єктів житлового фонду станом на 01 січня 2017 року»).

Зокрема, цим наказом передбачено при індексації об’єктів житлового фонду, введених в експлуатацію до 1 січня 2016 року, застосовувати індекс 1,27. Якщо житловий будинок був уведений в експлуатацію у І кварталі 2016 року, його вартість слід індексувати за індексом 1,22. І відповідно, якщо об’єкт був прийнятий в експлуатацію у ІІ кварталі минулого року, то застосовуємо індекс 1,12, якщо у ІІІ кварталі — 1,08 і якщо у IV кварталі — 1,00. Тобто вартість об’єктів житлового фонду, введених в експлуатацію протягом останніх трьох місяців 2016 року, індексувати не потрібно.

Наказ № 106 набув чинності з 23.06.2017 р.

А тепер кілька слів про порядок індексації вартості об’єктів житлового фонду.

Так, безпосередньо порядок здійснення індексації вартості об’єктів житлового фонду Методикою № 163 не визначено. Тому вважаємо за доцільне при індексації враховувати вимоги п. 4 розд. VII Методичних рекомендацій з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджених наказом Мінфіну від 23.01.2015 р. № 11. Тобто індексувати потрібно і первісну вартість об’єктів житлового фонду, і суму нарахованого на них зносу. Як саме це реалізувати на практиці, покажемо далі на прикладі.

Порядок індексації житлового фонду: практичні моменти

Приклад. На балансі бюджетної установи перебуває житловий будинок, первісна вартість якого становить 1000000,00 грн. Будинок було введено в експлуатацію у VІ кварталі 2007 року. Строк корисного використання цього об’єкта — 50 років. Річна норма амортизації складає 2 % первісної вартості будинку.

Визначимо вартість будівлі з урахуванням індексації станом на 1 січня 2017 року.

Первісна вартість об’єкта після індексації станом на 01.01.2008 р.:

1000000,00 грн. х 1,18 = 1180000,00 грн.

Сума зносу після індексації станом на 01.01.2008 р.:

20000,00 грн. х 1,18 = 23600,00 грн.

Балансова (залишкова) вартість будівлі з урахуванням індексації станом на 01.01.2008 р.:

1180000,00 грн. - 23600,00 грн. = 1156400,00 грн.

Сума зносу, нарахованого за 2008 рік (станом на 31.12.2008 р.):

1180000,00 грн. х 2 % = 23600,00 грн.

Сума зносу, нарахованого з початку експлуатації об’єкта (наростаючим підсумком):

23600,00 грн. + 23600,00 грн. = 47200,00 грн.

Аналогічним чином обчислимо балансову вартість будинку за наступні роки.

Результати розрахунків наведемо у таблиці:

| Станом на | Значення індексу | Первісна вартість, грн. | Сума нарахованого зносу, грн. | Балансова (залишкова) вартість, грн. | |

| за рік | наростаючим підсумком з початку експлуатації | ||||

| 31.12.2007 р. | — | 1000000,00 | 20000,00 | 20000,00 | 980000,00 |

| 01.01.2008 р. | 1,181 | 1180000,00 | — | 23600,00 | 1156400,00 |

| 31.12.2008 р. | — | 1180000,00 | 23600,00 | 47200,00 | 1132800,00 |

| 01.01.2009 р. | 1,342 | 1581200,00 | — | 63248,00 | 1517952,00 |

| 31.12.2009 р. | — | 1581200,00 | 31624,00 | 94872,00 | 1486328,00 |

| 01.01.2010 р. | —3 | 1581200,00 | — | 94872,00 | 1486328,00 |

| 31.12.2010 р. | — | 1581200,00 | 31624,00 | 126496,00 | 1454704,00 |

| 01.01.2011 р. | 1,144 | 1802568,00 | — | 144502,44 | 1658362,56 |

| 31.12.2011 р. | — | 1802568,00 | 36051,36 | 180256,80 | 1622311,20 |

| 01.01.2012 р. | 1,135 | 2036901,84 | — | 203690,18 | 1833211,66 |

| 31.12.2012 р. | — | 2036901,84 | 40738,04 | 244428,22 | 1792473,62 |

| 01.01.2013 р. | —6 | 2036901,84 | — | 244428,22 | 1792473,62 |

| 31.12.2013 р. | — | 2036901,84 | 40738,04 | 285166,26 | 1751735,58 |

| 01.01.2014 р. | —7 | 2036901,84 | — | 285166,26 | 1751735,58 |

| 31.12.2014 р. | — | 2036901,84 | 40738,04 | 325904,30 | 1710997,54 |

| 01.01.2015 р. | 1,278 | 2586865,34 | — | 413898,46 | 2172966,88 |

| 31.12.2015 р. | — | 2586865,34 | 51737,31 | 465635,77 | 2121229,57 |

| 01.01.2016 р. | 1,229 | 3155975,71 | — | 568075,64 | 2587900,07 |

| 31.12.2016 р. | — | 3155975,71 | 63119,51 | 631195,15 | 2524780,56 |

| 01.01.2017 р. | 1,2710 | 4008089,15 | — | 801617,84 | 3206471,31 |

| Згідно з: 1 — наказом Мінрегіонрозвитку від 27.02.2008 р. № 100; 2 — наказом Мінрегіонрозвитку від 31.03.2009 р. № 133; 3 — листом Мінрегіонрозвитку від 22.02.2010 р. № 12/19-2-9-10-1777; 4 — наказом Мінрегіонрозвитку від 15.02.2011 р. № 24; 5 — наказом Мінрегіонрозвитку від 03.05.2012 р. № 186; 6 — індекси балансової вартості об’єктів житлового фонду станом на 1 січня 2013 року не було затверджено. Водночас офіційних роз’яснень з цього приводу Мінрегіонрозвитку не надав. Тож з огляду на те, що за даними Держстатслужби індекс інфляції за 2012 рік склав 99,8 %, індексація балансової вартості об’єктів житлового фонду станом на 1 січня 2013 року проводиться за індексом 1,00; 7 — листом Мінрегіонрозвитку від 25.02.2014 р. № 7/15-2179; 8 — наказом Мінрегіонрозвитку від 15.05.2015 р. № 107; 9 — наказом Мінрегіонрозвитку від 07.04.2016 р. № 85; | |||||

Зміну первісної вартості об’єкта житлового фонду в результаті індексації відображено в Інвентарній картці обліку основних засобів.

В облікових регістрах цю операцію відображено таким чином:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | |

| дебет | кредит | |||

| 1 | Відображено результати індексації житлового будинку на суму: | |||

| — дооцінки первісної вартості (4008089,15 грн. - 3155975,71 грн.) | 1013 | 5311 | 852113,44 | |

| — коригування суми зносу (801617,84 грн. - 631195,15 грн.) | 5311 | 1411 | 170422,69 | |

Як бачите, порядок відображення результатів індексації об’єктів житлового фонду в бухобліку фактично нічим не відрізняється від обліку операції з переоцінки необоротних активів. Тоді як сама процедура індексації має суттєві відмінності від процедури переоцінки.