Корреспонденция по учету поступления запасов

С 1 января 2017 года основным «путеводителем» при отражении хозяйственных операций в учете для бухгалтеров бюджетных учреждений является Типовая корреспонденция № 1219.

Бесспорно, самым горячим на сегодня является вопрос относительно изменений в корреспонденции субсчетов. Так, кроме очевидных перемен, обусловленных вступлением в силу Плана счетов № 1203, нововведения коснулись и общих подходов к отражению отдельных хозяйственных операций.

Что же конкретно изменилось в порядке учета запасов? В первую очередь бросается в глаза отсутствие в новой Типовой корреспонденции № 1219 проводки по формированию фонда в МБП. Более того, отныне вообще не существует такого понятия, как фонд в МБП. Это значит, что больше не нужно создавать фонд в МБП при оприходовании таких материальных ценностей. Следовательно, порядок зачисления на баланс МБП абсолютно ничем не отличается от оприходования любых других видов запасов.

Еще одно нововведение: начиная с этого года запасы (в том числе и МБП), полученные как благотворительная (гуманитарная) помощь или подарок, признаются доходом от необменных операций. Кстати, по новым правилам поступление МБП по операциям по внутриведомственной передаче также относится на увеличение дохода от необменных операций.

Но прежде чем двигаться дальше, предлагаем разобраться с новыми понятиями.

Напомним, что методологические основы формирования в бухгалтерском учете информации о доходах от обменных и необменных операций определены НП(С)БУ 124. В частности, в соответствии с нормами этого Положения под необменными операциями следует понимать хозяйственные операции, которые не предусматривают передачи активов, услуг (работ) в обмен на полученный доход или активы, но могут предусматривать выполнение определенных условий. Иначе говоря, это операции, которые предусматривают выполнение определенных обязательств в одностороннем порядке (одной стороной таких отношений). И самым ярким примером таких операций является получение бюджетным учреждением благотворительной, гуманитарной помощи, подарков (в том числе в натуральной форме).

В свою очередь, доходы от таких операций включают в себя ( п. 1.2 НП(С)БУ 124):

— налоговые поступления;

— неналоговые поступления (сборы и платежи);

— трансферты и средства, которые получают бюджетные учреждения от предприятий, организаций, физических лиц и от других бюджетных учреждений для выполнения целевых мероприятий;

— поступления в государственные целевые фонды;

— обязательства, которые не подлежат погашению (в частности, доход на сумму оприходования активов, которые не были учтены в балансе раньше, а также получение спонсорских, благотворительных взносов и другой гуманитарной помощи).

Доход от необменных операций признается одновременно с получением активов, услуг (работ).

Для учета и обобщения информации о доходах от необменных операций Планом счетов № 1203 предусмотрен счет 75 «Доходы по необменным операциям». А конкретнее, получение спонсорских, благотворительных взносов и другой гуманитарной помощи (в том числе поступление в натуральной форме) бюджетные учреждения должны отражать на субсчете 7511 «Доходы по необменным операциям». По кредиту этого субсчета показывают увеличение (получение) дохода по необменным операциям, а по дебету — списание доходов по необменным операциям на финансовый результат выполнения сметы.

Что же касается остатков запасов, выявленных во время инвентаризации, и материалов, полученных от ликвидации необоротных активов, то, как и раньше, они зачисляются в состав доходов от реализации активов. Отметим лишь, что в этом году такие доходы учитываются на субсчете 7211 «Доход от реализации активов». Как обычно, по кредиту этого субсчета отражаем получение дохода, а по дебету — списание в порядке закрытия субсчета на финансовый результат выполнения сметы отчетного периода.

И еще один нюанс. Это, скорее, не новация, а небольшое уточнение. Так, Минфин изъял из новой Типовой корреспонденции № 1219 проводку по отражению при приобретении запасов сумм НДС, которые не включаются в налоговый кредит. Собственно, это абсолютно логично. Действительно, зачем выделять отдельно сумму НДС, если она не относится к налоговому кредиту. Ведь в конечном результате ее все равно нужно включать в первоначальную стоимость приобретенных материальных ценностей.

Далее рассмотрим типовую корреспонденцию субсчетов, которую следует составлять при поступлении запасов начиная с 2017 года. А также для наглядности в табл. 5 сравним новую корреспонденцию с записями, которые делались до 2017 года.

Таблица 5

Типовая корреспонденция субсчетов при поступлении запасов

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | |||

| с 2017 года | до 2017 года | ||||

| дебет | кредит | дебет | кредит | ||

| 1 | Оприходование приобретенных производственных запасов и прочих нефинансовых активов | 15 «Производственные запасы», 1814 «Государственные материальные резервы и запасы», 1815 «Активы для распределения, передачи, продажи», 1816 «Прочие нефинансовые активы» | 2113 «Расчеты по авансам, выданным поставщикам, подрядчикам за товары, работы и услуги», 2116 «Дебиторская задолженность по расчетам с подотчетными лицами», 6211 «Расчеты с поставщиками и подрядчиками» | 201 — 218, 231 — 239 | 362, 364 675 |

| Сумма НДС из производственных запасов, материалов и продуктов питания: | |||||

| приобретенных за счет средств общего фонда | — | — | 201 — 218, 231 — 239 | 362, 364, 675 | |

| приобретенных за счет средств специального фонда: | |||||

| если НДС не включен в налоговый кредит | — | — | 201 — 218, 231 — 239 | 362, 364, 675 | |

| если НДС включен в налоговый кредит | 6311 «Расчеты с бюджетом по налогам и сборам» | 2113 «Расчеты по авансам, выданным поставщикам, подрядчикам за товары, работы и услуги», 2116 «Дебиторская задолженность по расчетам с подотчетными лицами», 6211 «Расчеты с поставщиками и подрядчиками» | 641 | 362, 364, 675 | |

| 2 | Зачисление в состав первоначальной стоимости запасов расходов, предусмотренных НП(С)БУ 123 | 15 «Производственные запасы», 1814 «Государственные материальные резервы и запасы», 1815 «Активы для распределения, передачи, продажи», 1816 «Прочие нефинансовые активы» | 2113 «Расчеты по авансам, выданным поставщикам, подрядчикам за товары, работы и услуги», 2116 «Дебиторская задолженность по расчетам с подотчетными лицами», 6211 «Расчеты с поставщиками и подрядчиками» | 201 — 218, 231 — 239 | 362, 364, 675 |

| 3 | Оприходование приобретенных МБП | 1812 «Малоценные и быстроизнашиваемые предметы» | 2113 «Расчеты по авансам, выданным поставщикам, подрядчикам за товары, работы и услуги», 2116 «Дебиторская задолженность по расчетам с подотчетными лицами», 6211 «Расчеты с поставщиками и подрядчиками» | 221 — 222 | 362, 364, 675 |

| Одновременно проводится вторая запись | — | — | 801, 802, 811 — 813 | 411 | |

| Отражение сумм расходов, которые включаются в состав первоначальной стоимости МБП, предусмотренных НП(С)БУ 123 | 1812 «Малоценные и быстроизнашиваемые предметы» | 2113 «Расчеты по авансам, выданным поставщикам, подрядчикам за товары, работы и услуги», 2116 «Дебиторская задолженность по расчетам с подотчетными лицами», 6211 «Расчеты с поставщиками и подрядчиками» | 221 — 222 | 362, 364, 675 | |

| Одновременно проводится вторая запись | — | — | 801, 802, 811 — 813 | 411 | |

| Сумма НДС, в случае включения в налоговый кредит | 6311 «Расчеты с бюджетом по налогам и сборам» | 2113 «Расчеты по авансам, выданным поставщикам, подрядчикам за товары, работы и услуги», 2116 «Дебиторская задолженность по расчетам с подотчетными лицами», 6211 «Расчеты с поставщиками и подрядчиками» | 641 | 362, 364, 675 | |

| 4 | Получение производственных запасов и других нефинансовых активов (кроме МБП) по операциям по внутриведомственной передаче запасов | 15 «Производственные запасы», 1811 «Готовая продукция», 1814 «Государственные материальные резервы и запасы», 1815 «Активы для распределения, передачи, продажи», 1816 «Прочие нефинансовые активы» | 6611 «Обязательства по внутренним расчетам распорядителей бюджетных средств» | 261, 201 — 218, 231 — 239 | 683, 684 |

| 5 | Получение МБП по операциям по внутриведомственной передаче запасов1 | 2313 «Регистрационные счета» | 7511 «Доходы по необменным операциям»2 | 221, 222 | 411 |

| 2117 «Прочая текущая дебиторская задолженность» | 2313 «Регистрационные счета» | ||||

| 1812 «Малоценные и быстроизнашиваемые предметы» | 2117 «Прочая текущая дебиторская задолженность» | ||||

| 6 | Оприходование запасов, полученных как гуманитарная (благотворительная) помощь, подарок, безвозвратная помощь1 | 2313 «Регистрационные счета» | 7511 «Доходы по необменным операциям»2 | 324 | 712 |

| 2117 «Прочая текущая дебиторская задолженность» | 2313 «Регистрационные счета» | 364 | 324 | ||

| 15 «Производственные запасы», 1816 «Прочие нефинансовые активы» | 2117 «Прочая текущая дебиторская задолженность» | 231 — 236, 238, 239 | 364 | ||

| 7 | Оприходование МБП, полученных как гуманитарная (благотворительная) помощь1 | 2313 «Регистрационные счета» | 7511 «Доходы по необменным операциям»2 | 324 | 712 |

| 2117 «Прочая текущая дебиторская задолженность» | 2313 «Регистрационные счета» | 364 | 324 | ||

| 1812 «Малоценные и быстроизнашиваемые предметы» | 2117 «Прочая текущая дебиторская задолженность» | 221, 222 | 364 | ||

| Одновременно проводится вторая запись | — | — | 812 | 411 | |

| 8 | Оприходование производственных запасов и других нефинансовых активов, ранее не учтенных на балансе, а также излишки запасов, выявленных при инвентаризации1 | 2313 «Регистрационные счета» | 7211 «Доход от реализации активов»2 | 323 | 711 |

| 2117 «Прочая текущая дебиторская задолженность» | 2313 «Регистрационные счета» | 364 | 323 | ||

| 15 «Производственные запасы», 1814 «Государственные материальные резервы и запасы», 1815 «Активы для распределения, передачи, продажи», 1816 «Прочие нефинансовые активы» | 2117 «Прочая текущая дебиторская задолженность» | 231 — 236, 238, 239 | 364 | ||

| 9 | Оприходование остатков МБП, выявленных при инвентаризации1 | 2313 «Регистрационные счета» | 7211 «Доход от реализации активов»2 | 323 | 711 |

| 2117 «Прочая текущая дебиторская задолженность» | 2313 «Регистрационные счета» | 364 | 323 | ||

| 1812 «Малоценные и быстроизнашиваемые предметы» | 2117 «Прочая текущая дебиторская задолженность» | 221, 222 | 364 | ||

| Одновременно проводится вторая запись | — | — | 811 | 411 | |

| 10 | Оприходование сумм стоимости материалов, полученных от ликвидации и разборки необоротных активов, которые оставлены для ремонта и других нужд учреждения1 | 2313 «Регистрационные счета» | 7211 «Доход от реализации активов»2 | 323 | 711 |

| 2117 «Прочая текущая дебиторская задолженность» | 2313 «Регистрационные счета» | 364 | 323 | ||

| 1513 «Строительные материалы», 1514 «Горюче-смазочные материалы», 1515 «Запасные части», 1516 «Тара», 1517 «Сырье и материалы», 1518 «Прочие производственные запасы», 1816 «Прочие нефинансовые активы» | 2117 «Прочая текущая дебиторская задолженность» | 231 — 236, 238, 239 | 364 | ||

| 11 | Оприходование остатков МБП, полученных от ликвидации и разборки необоротных активов, которые оставлены для ремонта и других нужд учреждения1 | 2313 «Регистрационные счета» | 7211 «Доход от реализации активов»2 | 323 | 711 |

| 2117 «Прочая текущая дебиторская задолженность» | 2313 «Регистрационные счета» | 364 | 323 | ||

| 1812 «Малоценные и быстроизнашиваемые предметы» | 2117 «Прочая текущая дебиторская задолженность» | 221, 222 | 364 | ||

| Одновременно проводится вторая запись | — | — | 811 | 411 | |

| 1 Типовой корреспонденцией № 1219 предусмотрен упрощенный вариант отражения операций по безвозмездному поступлению запасов (в качестве благотворительной помощи, в результате выявления остатков во время инвентаризации, в результате ликвидации и разборки недобротных активов и т. д.). То есть стоимость таких запасов относится прямо на увеличение доходов учреждения. Но на практике такие операции требуют проведения через специальные регистрационные счета с оформлением Справки о поступлениях в натуральной форме. 2 Не позже последнего рабочего дня месяца на сумму безвозмездно полученных материальных ценностей необходимо подать в органы Госказначейской службы Справку о поступлениях в натуральной форме. | |||||

Имейте в виду: в Типовой корреспонденции № 1219 прописан порядок отражения на счетах бухгалтерского учета только основных и наиболее распространенных хозяйственных операций. Следовательно, инструкции на все случаи жизни вы здесь не найдете. Вместе с тем Минфин оставляет за бюджетными учреждениями право дополнить типовую корреспонденцию собственными проводками. Конечно, если в этом есть необходимость. Главное — соблюдать следующие требования:

— во-первых, такая корреспонденция субсчетов не должна противоречить общим методологическим принципам, установленным нормативно-правовыми актами по вопросам бухучета;

— во-вторых, корреспонденцию субсчетов, которая будет использоваться в конкретном учреждении, следует зафиксировать в распорядительном документе об учетной политике. В частности, это лучше оформить в виде отдельного приложения к приказу об учетной политике соответствующего учреждения.

Оценка запасов на дату баланса

Напомним, что для бюджетных учреждений отчетным периодом для составления финансовой отчетности является календарный год. На это указывает п. 7 разд. ІІІ НП(С)БУ 101. В то же время нарастающим итогом с начала отчетного года составляется промежуточная (месячная, квартальная) отчетность, которая охватывает соответствующий период. При этом баланс составляется на конец последнего дня отчетного периода (например, по состоянию на 31 марта). Итак что такое дата баланса — понятно.

Общие принципы оценки запасов на дату баланса определены в разд. ІІІ НП(С)БУ 123. И главным требованием является отражение запасов в бухучете и отчетности на дату баланса по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации.

Первоначальная стоимость запасов — это фактическая стоимость их приобретения (изготовления). Чтобы узнать первоначальную стоимость тех или иных материальных ценностей, достаточно воспользоваться данными бухгалтерского учета. Тогда как под чистой стоимостью реализации следует понимать ожидаемую цену реализации запасов, за вычетом ожидаемых расходов на завершение их производства и реализации. Следовательно, для ее определения необходимо провести расчеты.

В частности, чистая стоимость реализации запасов исчисляется по каждой единице запасов по такой формуле:

Среал. чист. = Цожид. - Рожид.,

где Среал. чист. — чистая стоимость реализации запасов;

Цожид. — ожидаемая цена реализации запасов;

Рожид. — ожидаемые расходы на завершение производства и реализации запасов.

Важно обеспечить максимальную достоверность при определении чистой стоимости реализации. Поэтому такую оценку следует проводить, основываясь на данных прайс-листов производителей или специальных исследований колебания цен на рынке на отдельные виды запасов.

Когда же стоит проводить такую оценку? Основанием для этого является прежде всего объективное снижение цены на запасы в связи с их порчей или старением. То есть, если у вас на складе уже в течение нескольких лет хранятся, скажем, строительные материалы (лаки, краски, пиломатериалы, известь, цемент и т. п.), тогда действительно есть смысл определить их чистую реализационную стоимость. Ведь все материалы имеют свой срок годности, даже при условии соблюдения всех требований и правил их хранения. Не говоря уже о нарушении последних.

Вместе с тем определять чистую стоимость реализации всех без исключения запасов, которые находятся на балансе учреждения, не нужно. Более рационально будет провести такую оценку в разрезе отдельных наименований (групп, видов) запасов.

Осуществление оценки запасов на дату баланса возлагается на комиссию учреждения, созданную по приказу руководителя. Логично, если этими вопросами будет заниматься комиссия по инвентаризации, поскольку выявление испорченных или устаревших запасов чаще всего происходит именно во время инвентаризации.

После того как чистая стоимость реализации запасов определена, необходимо ее сравнить с первоначальной стоимостью соответствующих активов. Именно от того, какая из оценок выше, зависит порядок отражения этой операции в учете, в частности:

Порядок отражения результата сравнения первоначальной стоимости запасов и их чистой стоимости реализации

Имейте в виду: стоимость запасов, ранее оцененных по чистой стоимости реализации, должна пересматриваться в каждом следующем отчетном периоде. Это обусловлено постоянным колебанием цен на рынке. То есть обстоятельства, которые привели к частичному списанию стоимости запасов, могут потерять свою актуальность в дальнейшем. Следовательно, запасы, которые ранее были уценены, но продолжают храниться в учреждении, могут как дооцениваться до уровня цен их возможной реализации, так и уцениваться повторно.

ВЫБЫТИЕ ЗАПАСОВ

Общие принципы списания запасов

Порядок списания запасов с баланса зависит в первую очередь от причин их выбытия. Поэтому вспомним основные из них. Так, чаще всего выбытие запасов в бюджетных учреждениях происходит по таким направлениям, как:

— использование в процессе основной деятельности;

— потребление в процессе предоставления услуг, изготовления продукции, выполнения работ;

— недостачи (в том числе в пределах установленных норм) и потери от порчи, разворовывания и уничтожения;

— безвозмездная передача по операциям по внутриведомственной передаче;

— отчуждение путем реализации.

По общему правилу выбытие запасов следует отражать в бухгалтерском учете как увеличение расходов соответствующего отчетного периода и уменьшение стоимости таких запасов.

Отдельные нюансы отражения операций по списанию запасов с баланса рассмотрим в табл. 6.

Таблица 6

Порядок списания запасов в зависимости от направлений их выбытия

| Направление выбытия | Порядок списания |

| Выбытие запасов (в том числе полученных как благотворительная помощь), не связанное с получением дохода | Балансовая стоимость таких запасов относится на расходы выполнения бюджетных программ или расходы по необменным операциям в периоде их выбытия |

| Потребление запасов в процессе предоставления услуг, изготовления продукции, выполнения работ | Запасы, использованные для создания других активов собственными силами, признаются расходами на изготовление продукции (предоставление услуг, выполнение работ) |

| Недостачи (в том числе в пределах установленных норм) и потери запасов от порчи, кражи и уничтожения | Недостачи и потери запасов в пределах установленных норм естественной убыли во время транспортировки относятся на увеличение первоначальной стоимости оприходованных запасов соответствующего наименования (группы, вида). Недостачи и потери запасов (в том числе в пределах установленных норм естественной убыли) во время хранения признаются расходами отчетного периода. В то же время суммы недостач и потерь от порчи (кражи, уничтожения) запасов сверх норм естественной убыли до принятия решения о конкретных виновниках отражаются на забалансовом счете. После установления виновных лиц надлежащая к возмещению сумма зачисляется в состав дебиторской задолженности и доходов (на сумму фактических расходов на возобновление запасов). Разница между суммой, которая подлежит возмещению виновными лицами, и суммой фактических расходов на возобновление запасов относится к обязательствам по расчетам с бюджетом. Вместе с тем проводится списание сумм недостач с забалансового счета |

| Внутриведомственная безвозмездная передача запасов (кроме МБП) | Балансовую стоимость запасов (кроме МБП), безвозмездно переданных (полученных) в пределах уполномоченного органа, следует отражать в учете как увеличения дебиторской задолженности (обязательств) по расчетам по внутриведомственной безвозмездной передаче запасов |

| Списание использованных запасов (кроме МБП), полученных безвозмездно по операциям по внутриведомственной передаче | Учреждение, которое получило запасы безвозмездно в пределах уполномоченного органа, проводит уменьшение балансовой стоимости использованных запасов и суммы обязательств по расчетам по внутриведомственной безвозмездной передаче. Учреждение, которое передало эти запасы, проводит увеличение расходов и уменьшение дебиторской задолженности по расчетам по внутриведомственной безвозмездной передаче запасов на основании акта списания |

| Передача в эксплуатацию МБП, безвозмездная передача МБП по операциям по внутриведомственной передаче | Стоимость МБП, переданных в эксплуатацию, а также безвозмездно переданных в пределах уполномоченного органа, списывается на расходы выполнения бюджетных программ (расходы на изготовление продукции, расходы по необменным операциям) соответствующего отчетного периода. Одновременно нужно обеспечить оперативный количественный учет таких МБП по местам эксплуатации и соответствующим лицам в течение всего срока их фактического использования |

| Отчуждение путем реализации запасов (кроме приобретенных (изготовленных) в предыдущие отчетные годы) | Балансовая стоимость реализованных запасов (кроме приобретенных (изготовленных) в предыдущие отчетные годы) признается расходами того периода, в котором признается связанный с ними доход |

| Отчуждение путем реализации запасов, приобретенных (изготовленных) в предыдущие отчетные годы | Балансовая стоимость реализованных запасов, которые были приобретены (изготовлены) в предыдущие годы, относится к накопленному финансовому результату выполнения сметы |

Методы оценки выбытия запасов

Сразу же отметим, что подходы к оценке запасов при их выбытии остались неизменными. Поэтому, как и раньше, для этого вы имеете в своем распоряжении три метода ( п. 4 разд. IV НП(С)БУ 123):

1) идентифицированной себестоимости соответствующей единицы запасов;

2) средневзвешенной себестоимости;

3) себестоимости первых по времени поступления запасов (ФИФО).

Внимание! Для всех единиц учета запасов одинакового назначения и с аналогичными условиями использования следует применять только один из приведенных методов. Такое требование предусмотрено в абз. 5 п. 4 разд. IV НП(С)БУ 123 и п. 33 разд. ІІ Методрекомендаций № 11.

Вместе с тем действующим законодательством не запрещено применение одновременно нескольких методов оценки выбытия разных по назначению запасов в одном учреждении. Безусловно, использование больше чем одного метода должно быть должным образом обосновано и зафиксировано в приказе об учетной политике учреждения.

Важно! Метод оценки выбытия запасов является одним из элементов учетной политики учреждения и не может изменяться без весомых на то причин.

Далее в табл. 7 кратко вспомним особенности применения каждого из методов оценки выбытия запасов.

Таблица 7

Методы оценки выбытия запасов

| Наименование метода | Суть метода | Назначение метода |

| Идентифицированной себестоимости соответствующей единицы запасов | Предусматривает ведение отдельного учета по каждому виду запасов и списание их по фактической себестоимости, которая сложилась на момент приобретения | По этому методу оцениваются запасы, которые отпускаются для выполнения специальных заказов и проектов, а также запасы, которые не заменяют друг друга |

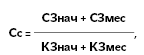

| Средневзвешенной себестоимости | Оценка проводится относительно каждой единицы запасов делением суммарной стоимости остатка таких запасов на начало отчетного месяца и стоимости полученных в отчетном месяце запасов на суммарное количество запасов на начало отчетного месяца и полученных в отчетном месяце запасов. То есть средневзвешенную себестоимость единицы запасов, которые выбыли, можно определить по такой формуле:  где Сс — средневзвешенная себестоимость единицы запасов, которые выбыли; СЗнач — стоимость остатка запасов на начало месяца; СЗмес — стоимость запасов, полученных в течение отчетного месяца; КЗнач — количество запасов на начало месяца; КЗмес — количество запасов, полученных в течение отчетного месяца | Применяется при значительном колебании цен на одни и те же виды запасов в течение месяца, в результате чего возникает потребность в определении средней цены для дальнейшего списания материальных ценностей |

| Себестоимость первых по времени поступление запасов (ФИФО) | Основывается на предположении, что запасы используются в той последовательности, в которой они поступали в учреждение (отражены в бухгалтерском учете). То есть запасы, которые первыми отпускаются в производство (продажа и прочее выбытие), оцениваются по себестоимости первых по времени поступления запасов | Чаще всего используется субъектами хозяйствования, деятельность которых связана с использованием запасов, которые быстро портятся или теряют свои свойства |

Как и когда применять каждый из этих методов оценки выбытия запасов, обстоятельно читайте на страницах нашей газеты: «Оценка выбытия запасов: какой метод применять» (см. «Бюджетная бухгалтерия», 2015, № 13), «Национальные стандарты бухгалтерского учета: шпаргалка к НП(С)БУ 123 «Запасы» (ч. 2)» (см. «Бюджетная бухгалтерия», 2015, № 45).

Корреспонденция по учету выбытия запасов

Не обошли нововведения и порядок отражения операций по выбытию запасов. И хотя эти изменения не кардинальные, однако отличия все же ощутимые.

Главной новацией в порядке списания запасов с баланса стала необходимость учета при этом назначения (направления) использования соответствующих запасов. То есть если раньше при списании материальных ценностей бухгалтер в первую очередь отталкивался от источников их поступления (за счет общего фонда или за счет специального фонда), то теперь вектор обзора перемещается в сторону направления использования запасов. Но это никоим образом не значит, что по новым правилам не нужно разграничивать в учете запасы в зависимости от того, откуда они поступили или за счет каких средств приобретены (изготовлены). Требование относительно отделенного учета запасов, приобретенных за счет средств специального фонда, от операций за счет средств общего фонда никуда не делось. Разница лишь в том, что теперь его соблюдение реализуется путем ведения аналитического учета.

Таким образом, чтобы правильно составить корреспонденцию субсчетов при списании запасов, нужно прежде всего определить, с какой целью (для чего) они были использованы. В зависимости от этого следует относить стоимость потраченных запасов на тот или иной субсчет учета расходов. В то же время в пределах каждого такого субсчета (при необходимости) на отдельных аналитических счетах учитываются расходы общего фонда и расходы спецфонда.

Далее рассмотрим, какие субсчета следует применять при списании запасов с баланса. Так, для обобщения информации о материальных расходах, осуществляемых в процессе основной деятельности учреждения и на выполнение программ, Планом счетов № 1203 предназначен субсчет 8013 «Материальные расходы». На этом субсчете учитывают расходы на приобретение предметов, материалов, оборудования, инвентаря (кроме капитальных расходов), медикаментов и перевязочных материалов, продуктов питания, расходов на оплату услуг, полученных от сторонних предприятий, и т. п. По дебету этого субсчета отражаются суммы признанных расходов, связанных с выполнением бюджетных программ, а по кредиту — суммы средств, которые поступили на возобновление расходов и списание их в порядке закрытия на финансовый результат выполнения сметы.

Для учета материальных расходов, которые возникают в процессе предоставления услуг, изготовления продукции, выполнения работ, расходов на оплату услуг, полученных от сторонних предприятий, применяется субсчет 8113 «Материальные расходы». По дебету этого субсчета показывают суммы признанных расходов, связанных с организацией и предоставлением услуг, изготовлением продукции, выполнением работ. Тогда как по кредиту указанного субсчета проводят списание на сумму расходов, связанных с организацией и предоставлением услуг (выполнением работ, изготовлением продукции), которые относятся на счет 16 «Производство», а также списание расходов в порядке закрытия на финансовый результат выполнения сметы.

На субсчете 8511 «Расходы по необменным операциям» ведется учет расходов, связанных с передачей активов субъектам хозяйствования, физическим лицам и прочим субъектам государственного сектора для выполнения целевых мероприятий. На этом субсчете ведется учет расходов, связанных с социальным обеспечением в высших учебных заведениях и научных учреждениях, заведениях здравоохранения, которые оказывают первичную, вторичную и экстренную медицинскую помощь. По дебету этого субсчета отражают суммы признанных расходов по необменным операциям, а по кредиту — суммы средств, поступивших на восстановление расходов и их списание в порядке закрытия на финансовый результат выполнения сметы.

Это основные субсчета, которые согласно Типовой корреспонденции № 1219 используются при списании запасов с баланса.

Для наглядности в табл. 8 сравним новый порядок отражения операций по списанию запасов на счетах бухучета с корреспонденцией, которая действовала до 2017 года.

Таблица 8

Типовая корреспонденция субсчетов при выбытии запасов

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | |||

| с 2017 года | до 2017 года | ||||

| дебет | кредит | дебет | кредит | ||

| 1 | Выбытие запасов в случаях, предусмотренных законодательством (кроме полученных по операциям по внутриведомственной передаче запасов), выдача со склада в эксплуатацию МБП или списание МБП, не введенных в эксплуатацию, которые стали непригодными | 8013, 8113 «Материальные расходы», 8511 «Расходы по необменным операциям» | 15 «Производственные запасы», 18 «Прочие нефинансовые активы» | 801, 802, 811 — 813 | 261, 201 — 218, 231 — 236, 238, 239 |

| 2 | По операциям по внутриведомственной передаче запасов отражены суммы переданных производственных запасов и прочих нефинансовых активов (кроме МБП) (субъектом государственного сектора, который передал) | 2711 «Дебиторская задолженность по внутренним расчетам» | 15 «Производственные запасы», 1811 «Готовая продукция», 1814 «Государственные материальные резервы и запасы», 1815 «Активы для распределения, передачи, продажи», 1816 «Прочие нефинансовые активы» | 683, 684 | 261, 201 — 218, 231 — 239 |

| 3 | Списание использованных производственных запасов и прочих нефинансовых активов (кроме МБП) субъектом государственного сектора, который получил их по операциям по внутриведомственной передаче запасов | 6611 «Обязательство по внутренним расчетам распорядителей бюджетных средств» | 15 «Производственные запасы», 1811 «Готовая продукция», 1814 «Государственные материальные резервы и запасы», 1815 «Активы для распределения, передачи, продажи», 1816 «Прочие нефинансовые активы» | 683, 684 | 261, 201 — 218, 231 — 239 |

| 4 | По операциям по внутриведомственной передаче запасов отражено списание производственных запасов и прочих нефинансовых активов (кроме МБП) (субъектом государственного сектора, который их передал) | 8013 «Материальные расходы» | 2711 «Дебиторская задолженность по внутренним расчетам» | 801, 802, 813 | 683, 684 |

| 5 | По операциям по внутриведомственной передаче отражены суммы переданных МБП (субъектом государственного сектора, который передал) и выдача в эксплуатацию и списание не введенных в эксплуатацию, непригодных МБП (субъектом государственного сектора, который получил) | 8013 «Материальные расходы» | 1812 «Малоценные и быстроизнашиваемые предметы» | 411 | 221, 222 |

| 6 | Списание запасов, приобретенных (изготовленных) в предыдущие отчетные годы, которые отчуждаются путем реализации согласно законодательству* | 5512 «Накопленные финансовые результаты выполнения сметы» | 15 «Производственные запасы», 18 «Прочие нефинансовые активы» | 431, 432 | 201 — 205, 211 — 218, 231, 234, 235, 238, 239 |

| 7 | Списание запасов, использованных для создания прочих активов собственными силами | 8113 «Материальные расходы» | 1511 «Продукты питания», 1513 «Строительные материалы», 1514 «Горюче-смазочные материалы», 1515 «Запасные части», 1516 «Тара», 1517 «Прочие производственные запасы», 1812 «Малоценные и быстроизнашиваемые предметы», 1816 «Прочие нефинансовые активы» | 825 | 231 — 236, 238, 239 |

| 8 | Списание запасов в результате недостачи, в том числе в пределах установленных норм, а также недостач и потерь от порчи материальных ценностей, отнесенных на счет учреждения, приобретенных в текущем году, в прошлые годы по расчетам по внутриведомственной передаче запасов | 8013, 8113 «Материальные расходы», 5512 «Накопленные финансовые результаты выполнения сметы», 2711 «Дебиторская задолженность по внутренним расчетам» | 15 «Производственные запасы», 18 «Прочие нефинансовые активы» | 801, 802, 811 — 813, 431, 432, 683, 684 | 261, 201, 204, 205, 231 — 236, 238, 239 |

| Если установлены виновные лица, одновременно проводятся записи на сумму стоимости возмещения убытков, которая отнесена на счет виновных лиц в части: | |||||

| расходов на восстановление (приобретение) | 2115 «Расчеты по возмещению нанесенных ущербов» | 7111 «Доходы от реализации продукции (работ, услуг)» | 363 | 711 | |

| превышения, которое подлежит перечислению в соответствующий бюджет | 2115 «Расчеты по возмещению нанесенных ущербов» | 6312 «Прочие расчеты с бюджетом» | 363 | 642 | |

| Если виновные лица не установлены, на забалансовом счете проводится запись об отражении сумм недостач материальных ценностей | 073 «Невозмещенные недостачи и потери от порчи ценностей распорядителей бюджетных средств» | — | 072 | — | |

| 9 | Списание по расчету распределенной величины ТЗР (в случае их обобщения на отдельном субсчете учета запасов) согласно требованиям НП(С)БУ 123 | 8013, 8113 «Материальные расходы», 5512 «Накопленные финансовые результаты выполнения сметы», 2711 «Дебиторская задолженность по внутренним расчетам» | 15 «Производственные запасы», 1812 «Малоценные и быстроизнашиваемые предметы», 1814 «Государственные материальные резервы и запасы», 1815 «Активы для распределения, передачи, продажи», 1816 «Прочие нефинансовые активы» | 801, 802, 811 — 813 | 201 — 218, 231 — 239 |

| * Такое списание предусматривает изменение финансового результата выполнения сметы предыдущего отчетного года, поэтому причину такого изменения по общим и специальным фондам нужно раскрыть в Пояснительной записке к Балансу на отчетную дату. | |||||

ОРГАНИЗАЦИЯ УЧЕТА ЗАПАСОВ

С целью обеспечения учета и надлежащего контроля наличия и движения запасов необходимо обеспечить:

1) своевременное и правильное документальное оформление всех операций по движению запасов;

2) сохранение запасов в специально отведенных местах их хранения (на складах, в кладовых, отдельных помещениях);

3) ведение материально ответственными лицами (далее — МОЛ) количественного учета запасов в местах их хранения;

4) ведение учета запасов в бухгалтерской службе учреждения;

5) своевременную и тщательную проверку фактического наличия запасов, состояния и условий их хранения.

В рамках реализации вышеперечисленных задач в первую очередь следует позаботиться о своевременном оформлении всех операций по поступлению и движению запасов первичными документами. Напомним, что типовые формы первичных документов для учета запасов утверждены приказами № 130 и № 193. В то же время вы можете самостоятельно разрабатывать формы первичных документов или вносить изменения в действующие формы с указанием в них всех обязательных реквизитов, предусмотренных законодательством. Но имейте в виду: формы самостоятельно разработанных документов следует обязательно привести в приложениях к приказу об учетной политике.

Что касается обеспечения сохранения запасов, то все материальные ценности к моменту их введения в эксплуатацию должны храниться в специализированных и других местах хранения (склады, кладовые, отдельные помещения и т. п.). Должностные лица, ответственные за сохранение запасов, назначаются приказом руководителя учреждения. С таким лицом обязательно заключается письменный договор о полной индивидуальной материальной ответственности. В дальнейшем именно МОЛ осуществляет принятие, хранение и отпуск запасов.

При принятии запасов МОЛ должно проверить соответствие запасов ассортименту, количеству, весу, объему, площади и качеству, указанным в сопроводительных документах. Факт получения запасов МОЛ подтверждает своей подписью на документах поставщика или в Акте принятия материалов.

Количественный учет движения запасов по местам хранения ведут МОЛ в книгах складского учета. Кроме того, соответствующие лица ведут количественный оперативный учет МБП, переданных в пользование до момента их списания. Советуем прописать в приказе об учетной политике вашего учреждения порядок такого учета МБП. В частности, целесообразно установить стоимостный критерий — минимальную предельную стоимость для ведения оперативного учета таких материальных ценностей (50 грн., 100 грн. и т. п.). Ведь не рационально и практически невозможно обеспечить ведение учета (пусть даже количественного) всех канцтоваров (каждой ручки или карандаша) либо мелкого хозяйственного инвентаря (резиновые перчатки, тряпки для уборки и т. п.).

МОЛ передает в бухгалтерскую службу приходно-расходные документы в соответствии с графиком документооборота.

В бухгалтерии запасы учитывают в количественном и суммарном измерениях по единицам учета запасов и в разрезе МОЛ в оборотных ведомостях. При этом данные о первичной стоимости запасов заносят в оборотные ведомости отдельно по каждому субсчету. По итогам отчетного месяца в оборотных ведомостях подсчитывают обороты и выводят остатки запасов на начало следующего месяца.

Кроме того, бухгалтерская служба должна обеспечить ведение аналитического учета запасов в разрезе источников их поступления (за счет средств общего, специального фондов, по операциям по внутриведомственной передаче, как гуманитарная и благотворительная помощь). Дополнительно учет запасов учреждения могут осуществлять по номенклатурными номерам. Однако это, как и раньше, не обязательное требование, а лишь право учреждения.

Проверка фактического наличия запасов, их состояния и условий хранения обеспечивается путем проведения инвентаризации в соответствии с требованиями Положения № 879. Для отражения результатов инвентаризации учреждения применяют формы, утвержденные приказом № 572.

Учитывая вышеуказанное, в приказе об учетной политике учреждения необходимо раскрыть такую информацию:

— формы первичных документов, разработанные самостоятельно учреждением для оформления движения запасов;

— правила документооборота и технологию обработки учетной информации, порядок контроля за движением запасов и ответственность должностных лиц;

— единица аналитического учета запасов;

— порядок аналитического учета запасов;

— порядок учета ТЗР, применения отдельного субсчета учета ТЗР;

— порядок определения чистой стоимости реализации запасов;

— метод оценки выбытия запасов.

Вот теперь вы знаете основные нововведения относительно учета запасов с 2017 года. Безусловно, в этой статье мы рассмотрели лишь ключевые моменты, а конкретные примеры и отдельные нюансы вы найдете в следующих номерах «Бюджетной бухгалтерии». Поэтому до встречи на страницах нашей газеты!

Нормативные документы

Стратегия № 774-р — Стратегия развития системы управления государственными финансами, одобренная распоряжением КМУ от 01.08.2013 г. № 774-р.

План счетов № 1203 — План счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 31.12.2013 г. № 1203.

НП(С)БУ 123 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 123 «Запасы», утвержденное приказом Минфина от 12.10.2010 г. № 1202.

Методрекомендации № 11 — Методические рекомендации по бухгалтерскому учету запасов субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

План счетов № 611 — План счетов бухгалтерского учета бюджетных учреждений, утвержденный приказом Минфина от 26.06.2013 г. № 611.

Порядок применения Плана счетов № 1219 — Порядок применения Плана счетов бухгалтерского учета в государственном секторе, утвержденный приказом Минфина от 29.12.2015 г. № 1219.

Методрекомендации № 1127 — Методические рекомендации по сопоставлению субсчетов бухгалтерского учета и перенесению остатков, утвержденные приказом Минфина от 21.12.2016 г. № 1127.

НП(С)БУ 135 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 135 «Расходы», утвержденное приказом Минфина от 18.05.2012 г. № 568.

Инструкция № 333 — Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333.

Типовая корреспонденция № 1219 — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

НП(С)БУ 124 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 124 «Доходы», утвержденное приказом Минфина от 24.12.2010 г. № 1629.

НП(С)БУ 101 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 101 «Предоставление финансовой отчетности», утвержденное приказом Минфина от 28.12.2009 г. № 1541.

Приказ № 130 — приказ Госказначейства «Об утверждении Типовых форм учета и списания запасов бюджетного учреждения и инструкции по их составлению» от 18.12.2000 г. № 130.

Приказ № 193 — приказ Минстата «Об утверждении типовых форм первичных учетных документов по учету сырья и материалов» от 21.06.96 г. № 193.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

Приказ № 572 — приказ Минфина «Об утверждении типовых форм для отражения бюджетными учреждениями результатов инвентаризации» от 17.06.2015 г. № 572.