Бесспорно, будущее за использованием альтернативных и восстановительных источников энергии. Ведь современный мир является энергозависимым как никогда и темпы потребления электроэнергии растут ежедневно. Запасы нефти, угля и газа — не безграничны. Закономерно, что цены на них ползут вверх. В свою очередь, это обуславливает повышение тарифов на электрическую энергию. Не говоря уже о влиянии таких способов добычи электроэнергии на состояние окружающей среды. Именно поэтому альтернативные источники приобретают все большую популярность.

Заметим: стимулирование мероприятий по энергоэффективности и энергосбережению является одним из основных принципов государственной политики в сфере энергосбережения. На это указывает п.п. «л» ст. 3 Закона Украины «Об энергосбережении» от 01.07.94 г. № 74/94-ВР. Более того, разработка и утверждение ежегодных планов мероприятий по энергосбережению с целью уменьшения расходов на оплату коммунуслуг и энергоносителей предусмотрены и постановлением КМУ «Об эффективном использовании государственных средств» от 11.10.2016 г. № 710.

Следовательно, применение энергосохраняющих технологий — это шаг в правильном направлении. И одним из наиболее доступных способов получения электроэнергии является преобразование энергии солнечного излучения. Для этого в большинстве случаев используют солнечные панели (батареи).

Солнечные панели — это фотоэлектрические модули для поглощения энергии солнечных лучей и ее преобразования в электрическую или тепловую. Такие панели применяют в составе системы для генерации и накопления электроэнергии — солнечной электростанции (далее — СЭС). Кроме панелей, в СЭС также входят солнечный инвертор (преобразует постоянный ток в переменный), аккумулятор и контролер заряда (отслеживает ток и напряжение на солнечной батарее).

Но прежде чем выяснить порядок отражения таких объектов в бухучете, коснемся организационных моментов. В частности, речь пойдет о необходимости получения лицензии для применения СЭС.

И в первую очередь обратимся к нормативному документу, регулирующему отношения по производству, передаче, распределению, купле-продаже и поставке электрической энергии, — Закону Украины «О рынке электрической энергии» от 13.04.2017 г. № 2019-VIII (далее — Закон № 2019).

Так, п. 10 ч. 1 ст. 1 этого Закона определено, что производителем электроэнергии является субъект хозяйствования, который осуществляет производство электрической энергии. При этом под производством последней следует понимать деятельность, связанную с преобразованием энергии из энергетических ресурсов любого происхождения в электрическую энергию с помощью технических средств.

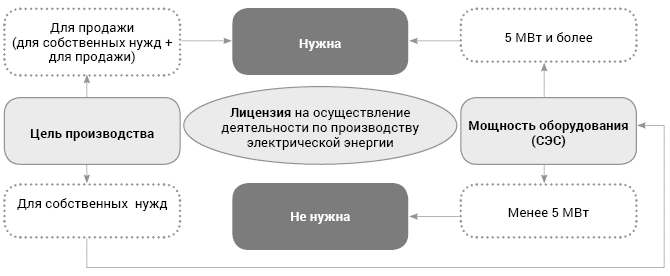

Деятельность по производству электроэнергии подлежит лицензированию в соответствии с законодательством. На это указывает ч. 1 ст. 30 Закона № 2019. В то же время разрешается осуществление такой деятельности и без лицензии. Однако это возможно лишь при условии, что величина установленной мощности или отпуск электроэнергии не превышают показатели, определенные соответствующими лицензионными условиями. О каких же конкретно ограничениях идет речь? Ответ на этот вопрос дает п. 1.3 Лицензионных условий осуществления хозяйственной деятельности по производству электрической энергии, утвержденных постановлением НКРЭКУ от 22.03.2017 г. № 309.

Так, субъект хозяйствования должен получить лицензию на осуществление деятельности по производству электрической энергии, если:

1) либо величина установленной мощности электрогенерирующего оборудования составляет 5 МВт и выше;

2) либо он намерен продавать электроэнергию, произведенную из альтернативных источников или когенерационной установкой (кроме доменного и коксующегося газов, а с использованием гидроэнергии — только микро-, мини- и малыми гидроэлектростанциями), на Оптовом рынке электрической энергии Украины независимо от установленной мощности объекта электроэнергетики.

Давайте разберем каждое из этих условий подробнее.

Первое из них указывает на необходимость получения лицензии для производства электроэнергии с помощью оборудования, мощность которого достигает 5 МВт и более. А вот цель такого производства не имеет никакого значения (исключительно для собственных нужд или для продажи). Но оборудование мощностью 5МВт для удовлетворения собственных нужд в электроэнергии никто не использует. Ведь 5 МВт, или 5000 кВт (5000000 вт), — это чрезвычайно много. К тому же по расчетам ведущих производителей солнечных панелей СЭС мощностью 25 — 30 кВт целиком может обеспечить потребности в электроэнергии на уровне 2000 — 2400 кВт/ч в месяц.

Что касается второго условия, то оно не содержит привязки к мощности оборудования (СЭС). Вместе с тем оно четко указывает на взаимосвязь между целью производства электроэнергии и необходимостью получения лицензии. То есть если ваше учреждение планирует производить электроэнергию (в том числе из альтернативных источников) для дальнейшей продажи, то без лицензии не обойтись.

Подытожим, в каких именно случаях учреждению — производителю электроэнергии нужна лицензия, а в каких — нет. Для наглядности вышеприведенную информацию обобщим в виде схемы:

Условия лицензирования деятельности по производству электроэнергии

Далее более подробно остановимся на возможности продажи произведенной электроэнергии. Так, основным направлением реализации электрики, произведенной из альтернативных источников, является ее продажа по «зеленому» тарифу на оптовом рынке электроэнергии. Что это такое и с чем его едят?

Под «зеленым» тарифом понимают специальный тариф, по которому собственно и закупают электроэнергию, произведенную на объектах электроэнергетики из альтернативных источников энергии. Такой тариф установлен для субъектов хозяйствования до 1 января 2030 года. Это предусмотрено ст. 91 Закона Украины «Об альтернативных источниках энергии» от 20.02.2003 г. № 555-IV (далее — Закон № 555). «Зеленый» тариф установлен на уровне розничного тарифа для потребителей ІІ класса напряжения на январь 2009 года, умноженного на коэффициент «зеленого» тарифа. Размер последнего зависит от того, когда было введено СЭС (другое оборудование) в эксплуатацию. Значение этих коэффициентов приведено в таблице в ст. 91 вышеупомянутого Закона. Фиксированный минимальный размер «зеленого» тарифа определяют путем пересчета в евро тарифа, рассчитанного по правилам Закона № 555, по состоянию на 1 января 2009 года по официальному курсу НБУ на соответствующую дату.

Существенно, что оптовый рынок электроэнергии Украины обязан покупать у субъектов хозяйствования электроэнергию, произведенную из альтернативных источников, по «зеленому» тарифу в полном объеме. Такое требование закреплено в ч. 5 ст. 15 Закона Украины «Об электроэнергетике» от 16.10.97 г. № 575/97-ВР. При этом государство гарантирует закрепление на законодательном уровне и выполнение этих требований в течение всего срока действия «зеленого» тарифа (ст. 91 Закона № 555).

Заметим: сейчас (до 01.07.2019 г.) в качестве единственного продавца и покупателя электроэнергии на оптовом рынке Украины выступает ГП «Энергорынок». А начиная с июля 2019 года эти функции будет выполнять гарантированный покупатель — государственное предприятие, определенное Кабмином. Поэтому фактически идет речь о продаже электроэнергии государству по специальному тарифу.

В то же время возникает вопрос: может ли производитель «зеленой» электроэнергии продавать ее непосредственно потребителям, а не государству (на оптовом рынке)? Теоретически такая возможность существует. Но в этом случае вам понадобится лицензия для осуществления уже другого вида деятельности — поставки электроэнергии. Ведь продажа, включая перепродажу, электрической энергии согласно п. 68 ч. 1 ст. 1 Закона № 2019 считается ее поставкой. В свою очередь, поставка электрической энергии потребителям осуществляется поставщиками, которые получили соответствующую лицензию, по договору поставки электрической энергии потребителю (ч. 1 ст. 56 Закона № 2019).

При этом п.п. 1.2.14 Правил розничного рынка электрической энергии, утвержденных постановлением НКРЭКУ от 14.03.2018 г. № 312, собственникам (арендаторам) установок, предназначенных для производства электрической энергии, дано право реализовать ее:

• любому покупателю по двустороннему договору и на организованных сегментах рынка;

• по прямой линии с целью обеспечения питания электроэнергией собственных помещений и потребителей в установленном этими Правилами порядке и при условии строительства и эксплуатации прямой линии по согласованию с НКРЭКУ;

• при условии получения лицензии на осуществление хозяйственной деятельности по поставке электроэнергии — любому потребителю в установленном этими Правилами порядке по договору о поставке электрической энергии потребителю.

Но самое главное: для продажи электроэнергии непосредственно потребителям необходимо иметь технические возможности для передачи (принятия) в электрические сети необходимого объема электроэнергии с соблюдением показателей ее качества и надежности.

Однако целесообразность получения такой лицензии, как и собственно продажи электроэнергии (в том числе по «зеленому» тарифу), находится под большим вопросом. Ведь средства, полученные от продажи электроэнергии, вероятно, придется перечислить в соответствующий бюджет. Почему? Сейчас объясним.

Дело в том, что собственные поступления бюджетных учреждений — это не любые поступления на регистрационные счета учреждения. К ним относятся лишь средства, полученные в установленном порядке как плата за предоставление услуг, выполнение работ, гранты, подарки и благотворительные взносы, а также средства от реализации в установленном порядке продукции или имущества и другой деятельности. И об этом четко сказано в п. 15 ч. 1 ст. 2 Бюджетного кодекса Украины от 08.07.2010 г. № 2456-VI (далее — БКУ).

Напомним: перечень собственных поступлений бюджетных учреждений по группам и подгруппам прописан в ч. 4 ст. 13 БКУ. Тогда как конкретный и исчерпывающий список услуг, которые могут предоставлять бюджетные учреждения за плату, определен Кабмином для каждой отрасли отдельно. В частности, Перечень платных услуг, которые могут предоставляться заведениями образования, другими учреждениями и заведениями системы образования, относящимися к государственной и коммунальной формам собственности, утвержден постановлением КМУ от 27.08.2010 г. № 796 (далее — Перечень № 796).

ВНИМАНИЕ!

В случае поступления на счет бюджетного учреждения средств, не предусмотренных перечнем платных услуг, такие средства подлежат перечислению в доходы бюджета, из которого финансируется соответствующее учреждение. Эти средства следует перечислить со специального регистрационного счета учреждения на счет по учету поступлений общего фонда государственного (местного) бюджета по коду классификации доходов 24060300 «Прочие поступления».

На это неоднократно указывала Госказначейская служба в своих официальных разъяснениях (см. письма от 14.10.2011 г. № 16-04/918-2970 и от 21.05.2012 г. № 16-08/1583-7058).

Теперь давайте заглянем в Перечень № 796. И, как видим, этим документом не предусмотрены ни производство электроэнергии заведениями образования, ни ее продажа по «зеленому» тарифу. А соответственно, средства, полученные от такой операции, должны быть направлены в соответствующий бюджет. Зато учебные заведения могут предоставлять коммунальные услуги пользователям помещений и зданий, которые не находятся на балансе заведений образования (п.п. 6 п. 7 Перечня № 796). При этом услуги по поставке и распределению электрической энергии как раз относятся к коммунальным услугам. Указание на это содержит п. 2 ч. 1 ст. 5 Закона Украины «О жилищно-коммунальных услугах» от 09.11.2017 г. № 2189-VIII. И в этом случае плату за коммунуслуги (электроснабжение) можно будет оставить в собственном распоряжении. Но для этого вам придется стать электропоставщиком. А с учетом всех требований к техническому оснащению эта возможность скорее номинальная, чем реальная.

Поэтому есть ли смысл устанавливать солнечные панели для производства электроэнергии? Если с целью ее дальнейшей продажи, то вряд ли. А вот использовать СЭС для удовлетворения собственных нужд учреждения, действительно, стоит. Это поможет сэкономить значительную сумму бюджетных средств.

С этим разобрались. Наконец-то расскажем о порядке учета. И не только солнечных панелей, а СЭС в целом. Действительно, с этим не должно возникнуть никаких трудностей. И если говорить о солнечных панелях, установленных на крыше здания, то здесь уже традиционно у вас есть два варианта учета:

1) зачесть СЭС как отдельный объект основных средств на субсчет 1014 «Машины и оборудование». СЭС полностью соответствует определению объекта основных средств, приведенному в п. 1 разд. ІІ Национального положения (стандарта) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденного приказом Минфина от 12.10.2010 г. № 1202 (далее — НП(С)БУ 121). Такое энергогенерирующее оборудование фактически является обособленным комплексом конструктивно соединенных предметов, имеющих общие приспособления для их обслуживания, управления ими и единым фундаментом. При этом каждый предмет выполняет свои функции, а комплекс — определенную работу в составе комплекса;

2) отнести стоимость оборудования, проектных и монтажных работ в состав расходов на улучшение здания с дальнейшим увеличением ее первоначальной стоимости (по дебету субсчета 1013). Прежде всего этот вариант приемлем при условии использования СЭС для обеспечения электричеством здания, на крыше которого будут установлены солнечные панели. В этом случае, безусловно, потенциал полезности такого объекта растет. К тому же будущая экономическая выгода в виде уменьшения расходов на электроснабжение — очевидна. А в соответствии с п. 1 разд. ІІІ НП(С)БУ 121 именно эти условия имеют определяющее значение для отнесения расходов на увеличение первоначальной стоимости объекта основных средств.

Кстати, с вариантом учета этой операции стоит определиться еще на этапе планирования расходов. Ведь расходы на приобретение оборудования следует планировать и осуществлять по КЭКР 3110 «Приобретение оборудования и предметов долгосрочного пользования». Этого требует п. 6 п.п. 3.1.1 Инструкции по применению экономической классификации расходов бюджета, утвержденной приказом Минфина от 12.03.2012 г. № 333. Тогда как расходы на модернизацию (дооборудование, улучшение) объекта основных средств необходимо запланировать по КЭКР 3132 «Капитальный ремонт других объектов» (п. 8 п.п. 3.1.3.2 вышеупомянутой Инструкции).

И еще один нюанс. Если вдруг вы все-таки решите стать поставщиком электроэнергии, то расходы на получение лицензии планируйте заранее. В частности, плату за ее получение предусмотрено осуществлять по КЭКР 2800 «Прочие текущие расходы». А вот непосредственно лицензию целесообразно учитывать в составе прочих нематериальных активов на одноименном субсчете 1216. Это объясняется тем, что лицензия является документом, подтверждающим право субъекта хозяйствования заниматься определенным видом деятельности. В свою очередь, права на осуществление деятельности относятся именно к прочим нематериальным активам. Это предусмотрено п. 2 разд. ІІ Национального положения (стандарта) бухгалтерского учета в государственном секторе 122 «Нематериальные активы», утвержденного приказом Минфина от 12.10.2010 г. № 1202 (далее — НП(С)БУ 122). Поэтому не торопитесь списывать плату за лицензию на расходы отчетного периода или включать в первоначальную стоимость созданной СЭС.

Первоначальная стоимость такого права на осуществление деятельности равна размеру платы, взимаемой за выдачу соответствующей лицензии. На сегодняшний день эта плата установлена на уровне прожиточного минимума для трудоспособных лиц*.

* По состоянию на 1 декабря 2018 года размер прожиточного минимума составляет 1921 грн. В первом полугодии следующего года размер прожитминимума останется неизменным.

Причем значение последнего берут на день принятия органом лицензирования решения о выдаче лицензии. Это прописано в ч. 1 ст. 14 Закона Украины «О лицензировании видов хозяйственной деятельности» от 02.03.2015 г. № 222-VIII (ср. ).

Лицензия на осуществление деятельности по поставке электроэнергии имеет неограниченный срок действия (учитывая ч. 12 ст. 13 упомянутого Закона). Поэтому такой объект нематериальных активов не подлежит амортизации. Это следует из п. 2 разд. IV НП(С)БУ 122.

В завершение рассмотрим пример по отражению СЭС в бухучете.

Пример. Руководство высшего учебного заведения приняло решение об установке на крыше главного учебного корпуса СЭС мощностью 63 кВт. Электрогенерирующее оборудование будет использоваться для обеспечения потребностей в электроэнергии учебных корпусов университета и прилегающих хозяйственных зданий.

Для выполнения проектных и монтажных работ учебное заведение обратилось к специализированному предприятию. Согласно договору подрядчик выполняет работы «под ключ». Общая стоимость работ и оборудования составляет 2 499 840 грн., в том числе:

• проектно-поисковые работы — 95 000 грн.;

• солнечные панели (230 шт. по 4430 грн. за единицу) — 1 018 900 грн.;

• инвертор (3 шт. по 86170 грн.) — 258 510 грн.;

• аккумуляторная батарея (2 шт. по 327875 грн.) — 655 750 грн.;

• комплект крепления — 229 250 грн.;

• кабель (530 м по 60 грн. за 1 м) — 31 800 грн.;

• комплект защиты от перегрузок — 17 760 грн.;

• монтажные работы — 192 870 грн.

Учебное заведение осуществило предварительную оплату в размере 30 % от общей стоимости работ. Окончательный расчет был произведен в следующем месяце после завершения и принятия работ.

По результатам выполнения работ подрядчик предоставил акт выполненных работ.

Комиссия учреждения приняла решение о зачислении СЭС на баланс как отдельного объекта основных средств. Решение обусловлено тем, что указанное оборудование будет обеспечивать электроэнергией сразу несколько соседних зданий. Кроме того, выбранный вариант учета определен комиссией как наиболее удобный для отражения расходов на ремонт и обслуживание СЭС в дальнейшем. При введении в эксплуатацию был оформлен Акт введения в эксплуатацию основных средств по типовой форме. В то же время бухгалтерская служба учреждения открыла на указанный объект инвентарную карточку с указанием технических характеристик и ожидаемого срока службы.

Для отражения указанных операций в бухучете следует сделать такие записи:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | ||||

| 1 | Получено финансирование для установки СЭС | 2313 | 5411 | 2 499 840 | 2 |

| 2 | Перечислен аванс подрядчику (2 499 840 грн. х 30 %) | 2113 | 2313 | 749 952 | 2, 4 |

| 3 | Выполнены работы по установке СЭС | 1311 | 6211 | 2 499 840 | 6 |

| 4 | Уменьшена сумма задолженности перед подрядчиком на сумму выплаченного аванса | 6211 | 2113 | 749 952 | 4, 6 |

| 5 | Оприходована СЭС после введения в эксплуатацию | 1014 | 1311 | 2 499 840 | 17* |

| Одновременно сделана вторая запись | 5411 | 5111 | 2 499 840 | 17* | |

| 6 | Произведен окончательный расчет с подрядчиком за установку СЭС (2 499 840 грн. - 749 952 грн.) | 6211 | 2313 | 1 749 888 | 2, 6 |

| * Для отражения операций, которые не фиксируются в мемориальных ордерах № 1 — 16, следует применять мемориальный ордер № 17 по форме, утвержденной приказом Минфина от 08.09.2017 г. № 755. | |||||

Безусловно, установка СЭС поможет сэкономить не одну сотню тысяч бюджетных средств. Но главная и самая сложная задача — это найти средства для реализации такого проекта. Поэтому успехов вам в этом нелегком деле. Просите — и будет вам дано, стучите — и вам откроют…