Безперечно, майбутнє за використанням альтернативних та відновлювальних джерел енергії. Адже сучасний світ є енергозалежним як ніколи і темпи споживання електроенергії зростають щодня. Запаси нафти, вугілля і газу — не безмежні. Закономірно, ціни на них повзуть вверх. У свою чергу, це зумовлює підвищення тарифів на електричну енергію. Не кажучи вже про вплив таких способів видобутку електроенергії на стан довкілля. Саме тому альтернативні джерела набувають все більшої популярності.

Зауважимо: стимулювання заходів з енергоефективності та енергозбереження є одним з основних принципів державної політики у сфері енергозбереження. На це вказує п.п. «л» ст. 3 Закону України «Про енергозбереження» від 01.07.94 р. № 74/94-ВР. Більше того, розроблення і затвердження щорічних планів заходів з енергозбереження з метою зменшення витрат на оплату комунпослуг та енергоносіїв передбачено і постановою КМУ «Про ефективне використання державних коштів» від 11.10.2016 р. № 710.

Отже, застосування енергозберігаючих технологій є кроком у правильному напрямку. І одним з найбільш доступних способів отримання електроенергії є перетворення енергії сонячного випромінювання. Для цього здебільшого використовують сонячні панелі (батареї).

Сонячні панелі — це фотоелектричні модулі для поглинання енергії сонячних променів та її перетворення в електричну або теплову. Такі панелі застосовують у складі системи для генерації та накопичення електроенергії — сонячної електростанції (далі — СЕС). Окрім панелей, до СЕС також входять сонячний інвертор (перетворює постійний струм у змінний), акумулятор та контролер заряду (відстежує струм і напругу на сонячній батареї).

Але перш ніж з’ясувати порядок відображення таких об’єктів у бухобліку, торкнемося організаційних моментів. Зокрема, мова піде про необхідність отримання ліцензії для застосування СЕС.

І насамперед звернемося до нормативного документа, який регулює відносини з виробництва, передачі, розподілу, купівлі-продажу та постачання електричної енергії, — Закону України «Про ринок електричної енергії» від 13.04.2017 р. № 2019-VIII (далі — Закон № 2019).

Так, п. 10 ч. 1 ст. 1 цього Закону визначено, що виробником електроенергії є суб’єкт господарювання, який здійснює виробництво електричної енергії. При цьому під виробництвом останньої слід розуміти діяльність, пов’язану з перетворенням енергії з енергетичних ресурсів будь-якого походження в електричну енергію за допомогою технічних засобів.

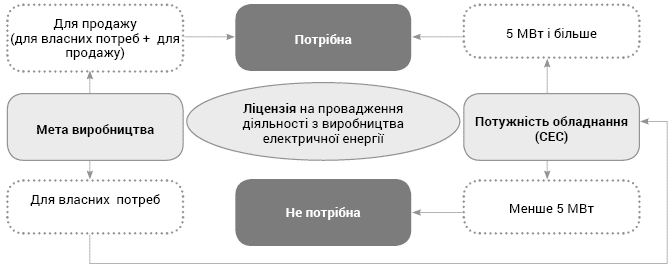

Діяльність з виробництва електроенергії підлягає ліцензуванню відповідно до законодавства. На це вказує ч. 1 ст. 30 Закону № 2019. Водночас дозволяється провадження такої діяльності і без ліцензії. Однак це можливо лише за умови, що величина встановленої потужності чи відпуск електроенергії не перевищують показники, визначені відповідними ліцензійними умовами. Про які ж конкретно обмеження йдеться? Відповідь на це запитання дає п. 1.3 Ліцензійних умов провадження господарської діяльності з виробництва електричної енергії, затверджених постановою НКРЕКП від 22.03.2017 р. № 309.

Так, суб’єкт господарювання повинен отримати ліцензію на провадження діяльності з виробництва електричної енергії, якщо:

1) або величина встановленої потужності електрогенеруючого обладнання становить 5 МВт і вище;

2) або він має намір продажу електроенергії, виробленої з альтернативних джерел або когенераційною установкою (крім доменного та коксівного газів, а з використанням гідроенергії — лише мікро-, міні- та малими гідроелектростанціями), на Оптовому ринку електричної енергії України незалежно від встановленої потужності об’єкта електроенергетики.

Давайте розберемо кожну із цих умов детальніше.

Перша із них указує на необхідність отримання ліцензії для виробництва електроенергії за допомогою обладнання, потужність якого сягає 5 МВт і більше. А от мета такого виробництва немає жодного значення (виключно для власних потреб чи для продажу). Але обладнання потужністю 5МВт для задоволення власних потреб в електроенергії ніхто не використовує. Адже 5 МВт, або 5000 кВт (5000000 Вт), — це надзвичайно багато. До того ж за розрахунками провідних виробників сонячних панелей СЕС потужністю 25 — 30 кВт цілко може забезпечити потреби в електроенергії на рівні 2000 — 2400 кВт/год на місяць.

Що стосується другої умови, то вона не містить прив’язки до потужності обладнання (СЕС). Разом з тим вона чітко вказує на взаємозв’язок між метою виробництва електроенергії та необхідністю отримання ліцензії. Тобто якщо ваша установа планує виробляти електроенергію (у тому числі з альтернативних джерел) для подальшого продажу, то без ліцензії не обійтися.

Підсумуємо, у яких саме випадках установі-виробнику електроенергії потрібна ліцензія, а в яких — ні. Для наочності вищенаведену інформацію узагальнимо у вигляді схеми:

Умови ліцензування діяльності з виробництва електроенергії

Далі більш докладно зупинимося на можливості продажу виробленої електроенергії. Так, основним напрямком реалізації електрики, виробленої з альтернативних джерел, є її продаж за «зеленим» тарифом на оптовому ринку електроенергії. Що це таке і з чим його їдять?

Під «зеленим» тарифом розуміють спеціальний тариф, за яким власне і закуповують електроенергію, вироблену на об’єктах електроенергетики з альтернативних джерел енергії. Такий тариф встановлено для суб’єктів господарювання до 1 січня 2030 року. Це передбачено ст. 91 Закону України «Про альтернативні джерела енергії» від 20.02.2003 р. № 555-IV (далі — Закон № 555). «Зелений» тариф установлено на рівні роздрібного тарифу для споживачів ІІ класу напруги на січень 2009 року, помноженого на коефіцієнт «зеленого» тарифу. Розмір останнього залежить від того, коли було введено СЕС (інше обладнання) в експлуатацію. Значення цих коефіцієнтів наведено у таблиці у ст. 91 вищезгаданого Закону. Фіксований мінімальний розмір «зеленого» тарифу визначають шляхом перерахування в євро тарифу, розрахованого за правилами Закону № 555, станом на 1 січня 2009 року за офіційним курсом НБУ на відповідну дату.

Суттєво, що оптовий ринок електроенергії України зобов’язаний купувати у суб’єктів господарювання електроенергію, вироблену з альтернативних джерел, за «зеленим» тарифом у повному обсязі. Така вимога закріплена у ч. 5 ст. 15 Закону України «Про електроенергетику» від 16.10.97 р. № 575/97-ВР. При цьому держава гарантує закріплення на законодавчому рівні та виконання цих вимог протягом усього строку дії «зеленого» тарифу (ст. 91 Закону № 555).

Зауважимо: наразі (до 01.07.2019 р.) єдиним продавцем і покупцем електроенергії на оптовому ринку України виступає ДП «Енергоринок». А починаючи з липня 2019 року ці функції буде виконувати гарантований покупець — державне підприємство, визначене Кабміном. Тож фактично йдеться про продаж електроенергії державі за спеціальним тарифом.

Водночас постає запитання: чи може виробник «зеленої» електроенергії продавати її безпосередньо споживачам, а не державі (на оптовому ринку)? Теоретично така можливість існує. Але в цьому разі вам знадобиться ліцензія для провадження вже іншого виду діяльності — постачання електроенергії. Адже продаж, включаючи перепродаж, електричної енергії згідно з п. 68 ч. 1 ст. 1 Закону № 2019 вважається її постачанням. У свою чергу, постачання електричної енергії споживачам здійснюється постачальниками, які отримали відповідну ліцензію, за договором постачання електричної енергії споживачу (ч. 1 ст. 56 Закону № 2019).

При цьому п.п. 1.2.14 Правил роздрібного ринку електричної енергії, затверджених постановою НКРЕКП від 14.03.2018 р. № 312, власникам (орендарям) установок, призначених для виробництва електричної енергії, надано право реалізувати її:

• будь-якому покупцю за двостороннім договором та на організованих сегментах ринку;

• по прямій лінії з метою забезпечення живлення електроенергією власних приміщень та споживачів в установленому цими Правилами порядку і за умови будівництва та експлуатації прямої лінії за погодженням з НКЕРКП;

• за умови отримання ліцензії на провадження господарської діяльності з постачання електроенергії — будь-якому споживачу в установленому цими Правилами порядку за договором про постачання електричної енергії споживачу.

Та найголовніше: для продажу електроенергії безпосередньо споживачам необхідно мати технічні можливості для передачі (прийняття) до електричних мереж необхідного обсягу електроенергії з дотриманням показників її якості та надійності.

Однак доцільність одержання такої ліцензії, як і власне продажу електроенергії (у тому числі за «зеленим» тарифом), знаходиться під великим питанням. Адже кошти, отримані від продажу електроенергії, ймовірно доведеться перерахувати до відповідного бюджету. Чому? Зараз пояснимо.

Річ у тому, що власні надходження бюджетних установ — це не будь-які надходження на реєстраційні рахунки установи. До них належать лише кошти, отримані в установленому порядку як плата за надання послуг, виконання робіт, гранти, дарунки та благодійні внески, а також кошти від реалізації в установленому порядку продукції чи майна та іншої діяльності. І про це чітко сказано в п. 15 ч. 1 ст. 2 Бюджетного кодексу України від 08.07.2010 р. № 2456-VI (далі — БКУ).

Нагадаємо: перелік власних надходжень бюджетних установ за групами та підгрупами прописано у ч. 4 ст. 13 БКУ. Тоді як конкретний і вичерпний список послуг, які можуть надавати бюджетні установи за плату, визначено Кабміном для кожної галузі окремо. Зокрема, Перелік платних послуг, які можуть надаватися закладами освіти, іншими установами та закладами системи освіти, що належать до державної та комунальної форми власності, затверджено постановою КМУ від 27.08.2010 р. № 796 (далі — Перелік № 796).

УВАГА!

У разі надходження на рахунок бюджетної установи коштів, не передбачених переліком платних послуг, такі кошти підлягають перераховуванню до доходів бюджету, з якого фінансується відповідна установи. Ці кошти слід перерахувати зі спеціального реєстраційного рахунку установи на рахунок з обліку надходжень загального фонду державного (місцевого) бюджету за кодом класифікації доходів 24060300 «Інші надходження».

На цьому неодноразово наголошувала Держказначейська служба у своїх офіційних роз’ясненнях (див. листи від 14.10.2011 р. № 16-04/918-2970, від 21.05.2012 р. № 16-08/1583-7058).

Тепер давайте зазирнемо до Переліку № 796. І як бачимо, цим документом не передбачено ані виробництво електроенергії закладами освіти, ані її продаж за «зеленим тарифом». А відповідно, кошти, отримані від такої операції, мають бути спрямовані до відповідного бюджету. Натомість навчальні заклади можуть надавати комунальні послуги користувачам приміщень та будівель, які не перебувають на балансі закладів освіти (п.п. 6 п. 7 Переліку № 796). При цьому послуги з постачання та розподілу електричної енергії як раз належать до комунальних послуг. Вказівку на це містить п. 2 ч. 1 ст. 5 Закону України «Про житлово-комунальні послуги» від 09.11.2017 р. № 2189-VIII. І в цьому випадку плату за комунпослуги (електропостачання) можна буде залишити у власному розпорядженні. Але для цього вам доведеться стати електропостачальником. А з урахуванням усіх вимог до технічного оснащення, ця можливість швидше номінальна, аніж реальна.

Тож чи є сенс встановлювати сонячні панелі для виробництва електроенергії? Якщо з метою її подальшого продажу, то навряд. А от використовувати СЕС для задоволення власних потреб установи, дійсно, варто. Це допоможе зекономити значну суму бюджетних коштів.

З цим розібралися. Нарешті розповімо про порядок обліку. І не лише сонячних панелей, а СЕС в цілому. Насправді, з цим не повинно виникнути жодних труднощів. І якщо говорити про сонячні панелі, встановлені на даху будівлі, то тут уже традиційно маємо для вас два варіанти обліку:

1) зарахувати СЕС як окремий об’єкт основних засобів на субрахунок 1014 «Машини та обладнання». СЕС повністю відповідає визначенню об’єкта основних засобів, наведеному у п. 1 розд. ІІ Національного положення (стандарту) бухгалтерського обліку в державному секторі 121 «Основні засоби», затвердженого наказом Мінфіну від 12.10.2010 р. № 1202 (далі — НП(С)БО 121). Таке енергогенеруюче обладнання фактично є відокремленим комплексом конструктивно з’єднаних предметів, які мають загальні пристосування для їх обслуговування, керування ними та єдиним фундаментом. При цьому кожен предмет виконує свої функції, а комплекс — певну роботу у складі комплексу;

2) віднести вартість обладнання, проектних і монтажних робіт до складу витрат на поліпшення будівлі з подальшим збільшенням її первісної вартості (за дебетом субрахунку 1013). Передусім цей варіант прийнятний за умови використання СЕС для забезпечення електрикою будівлі, на даху якої будуть встановлені сонячні панелі. У цьому випадку, безумовно, потенціал корисності такого об’єкта зростає. До того ж майбутня економічна вигода у вигляді зменшення витрат на електропостачання — очевидна. А відповідно до п. 1 розд. ІІІ НП(С)БО 121 саме ці умови мають визначальне значення для віднесення витрат на збільшення первісної вартості об’єкта основних засобів.

До речі, з варіантом обліку цієї операції варто визначитися ще на етапі планування витрат. Адже видатки на придбання обладнання слід планувати і здійснювати за КЕКВ 3110 «Придбання обладнання і предметів довгострокового користування». Цього вимагає п. 6 п.п. 3.1.1 Інструкції щодо застосування економічної класифікації видатків бюджету, затвердженої наказом Мінфіну від 12.03.2012 р. № 333. Тоді як видатки на модернізацію (дообладнання, поліпшення) об’єкта основних засобів необхідно запланувати за КЕКВ 3132 «Капітальний ремонт інших об’єктів» (п. 8 п.п. 3.1.3.2 вищезгаданої Інструкції).

І ще один нюанс. Якщо раптом ви усе-таки вирішите стати постачальником електроенергії, то видатки на одержання ліцензії плануйте заздалегідь. Зокрема, плату за її отримання передбачено здійснювати за КЕКВ 2800 «Інші поточні видатки». А от безпосередньо ліцензію доцільно обліковувати у складі інших нематеріальних активів на однойменному субрахунку 1216. Це пояснюється тим, що ліцензія є документом, який підтверджує право суб’єкта господарювання займатися визначеним видом діяльності. У свою чергу, права на провадження діяльності належить саме до інших нематеріальних активів. Це передбачено п. 2 розд. ІІ Національного положення (стандарту) бухгалтерського обліку в державному секторі 122 «Нематеріальні активи», затвердженого наказом Мінфіну від 12.10.2010 р. № 1202 (далі — НП(С)БО 122). Тож не кваптеся списувати плату за ліцензію на витрати звітного періоду чи включати до первісної вартості створеної СЕС.

Первісна вартість такого права на провадження діяльності дорівнює розміру плати, що справляється за видачу відповідної ліцензії. На сьогодні цю плату встановлено на рівні прожиткового мінімуму для працездатних осіб*.

* Станом на 1 грудня 2018 року розмір прожиткового мінімуму становить 1921 грн. У першому півріччі наступного року розмір прожитмінімуму залишиться незмінним.

Причому значення останнього беруть на день прийняття органом ліцензування рішення про видачу ліцензії. Це прописано у ч. 1 ст. 14 Закону України «Про ліцензування видів господарської діяльності» від 02.03.2015 р. № 222-VIII (ср. ).

Ліцензія на провадження діяльності з постачання електроенергії має необмежений строк дії (з огляду на ч. 12 ст. 13 згаданого Закону). Тому такий об’єкт нематеріальних активів не підлягає амортизації. Це випливає з п. 2 розд. IV НП(С)БО 122.

На завершення розглянемо прикладу з відображення СЕС в бухобліку.

Приклад. Керівництво вищого навчального закладу прийняло рішення про встановлення на даху головного навчального корпусу СЕС потужністю 63 кВт. Електрогенеруюче обладнання буде використовуватися для забезпечення потреб у електроенергії навчальних корпусів університету та прилеглих господарських будівель.

Для виконання проектних і монтажних робіт навчальний заклад звернувся до спеціалізованого підприємства. Згідно з договором підрядник виконує роботи «під ключ». Загальна вартість робіт та обладнання становить 2 499 840 грн., у тому числі:

• проектно-вишукувальні роботи — 95 000 грн.;

• сонячні панелі (230 шт. по 4430 грн. за одиницю) — 1 018 900 грн.;

• інвертор (3 шт. по 86170 грн.) — 258 510 грн.;

• акумуляторна батарея (2 шт. по 327875 грн.) — 655 750 грн.;

• комплект кріплення — 229 250 грн.;

• кабель (530 м по 60 грн. за 1 м) — 31 800 грн.;

• комплект захисту від перенавантажень — 17 760 грн.;

• монтажні роботи — 192 870 грн.

Навчальний заклад здійснив попередню оплату у розмірі 30 % від загальної вартості робіт. Остаточний розрахунок було проведено наступного місяця після завершення і прийняття робіт.

За результатами виконання робіт підрядник надав акт виконаних робіт.

Комісія установи прийняла рішення про зарахування СЕС на баланс як окремого об’єкта основних засобів. Рішення обумовлено тим, що зазначене обладнання буде забезпечувати електроенергією відразу кілька сусідніх будівель. Окрім того, обраний варіант обліку визначено комісією як більш зручний для відображення витрат на ремонт та обслуговування СЕС у подальшому. При введенні в експлуатацію було оформлено Акт введення в експлуатацію основних засобів за типовою формою. Водночас бухгалтерська служба установи відкрила на зазначений об’єкт інвентарну картку із зазначенням технічних характеристик і очікуваного строку служби.

Для відображення зазначених операцій в бухобліку слід зробити такі записи:

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн. | № меморіального ордера | |

| дебет | кредит | ||||

| 1 | Отримано фінансування для установлення СЕС | 2313 | 5411 | 2 499 840 | 2 |

| 2 | Перераховано аванс підряднику (2 499 840 грн. х 30 %) | 2113 | 2313 | 749 952 | 2, 4 |

| 3 | Виконано роботи з установлення СЕС | 1311 | 6211 | 2 499 840 | 6 |

| 4 | Зменшено суму заборгованості перед підрядником на суму виплаченого авансу | 6211 | 2113 | 749 952 | 4, 6 |

| 5 | Оприбутковано СЕС після введення в експлуатацію | 1014 | 1311 | 2 499 840 | 17* |

| Одночасно зроблено другий запис | 5411 | 5111 | 2 499 840 | 17* | |

| 6 | Проведено остаточний розрахунок з підрядником за установлення СЕС (2 499 840 грн. - 749 952 грн.) | 6211 | 2313 | 1 749 888 | 2, 6 |

| * Для відображення операцій, що не фіксуються в меморіальних ордерах № 1 — 16, слід застосовувати меморіальний ордер № 17 за формою, затвердженою наказом Мінфіну від 08.09.2017 р. № 755. | |||||

Безумовно, установлення СЕС допоможе зекономити не одну сотню тисяч бюджетних коштів. Але головне і найскладніше завдання — це знайти кошти для реалізацію такого проекту. Тож успіхів вам у цій нелегкій справі. Просіть — і буде вам дано, стукайте — і вам відчинять…