Основные принципы расчета стоимости платных медицинских услуг

Прежде всего отметим, что Методика применяется для определения стоимости платных медицинских услуг заведениями здравоохранения. Она определяет методологию и порядок учета фактических расходов, которые осуществляют заведения здравоохранения в связи с предоставлением услуг по медицинскому обслуживанию (далее — медицинские услуги) и которые учитываются во время установления единых тарифов на медицинские услуги, предоставляемые в соответствии с отраслевыми стандартами в сфере здравоохранения по договорам о медицинском обслуживании населения в пределах программы государственных гарантий медицинского обслуживания населения по Закону № 2168.

В соответствии со ст. 18 Основ законодательства стоимость услуги по медицинскому обслуживанию рассчитывается с учетом структуры расходов, необходимых для предоставления такой услуги в соответствии с отраслевыми стандартами в сфере здравоохранения. Методика расчета стоимости услуги по медицинскому обслуживанию, перечень платных услуг по медицинскому обслуживанию утверждаются Кабмином.

Именно во исполнение этой статьи и разработана Методика.

При этом важно: Методика является обязательной для применения:

— референтными заведениями здравоохранения, данные анализа расходов в которых используются для расчета единых тарифов на медицинские услуги в пределах программы медицинских гарантий, — для учета и анализа фактических расходов, связанных с предоставлением отмеченных услуг;

— МОЗ — во время разработки предложений относительно единых тарифов на медицинские услуги в рамках программы медицинских гарантий.

Референтные заведения здравоохранения — это определенные МОЗ заведения здравоохранения независимо от формы собственности, данные анализа расходов в которых используются для расчета единых тарифов на медицинские услуги, которые предоставляются по договорам о медицинском обслуживании населения в пределах программы медицинских гарантий.

Кроме этого, как один из инструментов улучшения внутреннего управления расходами, Методика может использоваться также в иных, нежели указанные, заведениях здравоохранения, которые оказывают медицинские услуги в пределах программы медицинских гарантий. Еще раз напомним, что условия программы медицинских гарантий определены в Законе № 2168 (ср. ). Кстати, программа государственных гарантий медицинского обслуживания населения (программа медицинских гарантий) — это программа, определяющая перечень и объем медицинских услуг (включая медицинские изделия) и лекарственных средств, полную оплату предоставления которых пациентам государство гарантирует за счет средств Госбюджета согласно тарифу, для профилактики, диагностики, лечения и реабилитации в связи с болезнями, травмами, отравлениями и патологическими состояниями, а также в связи с беременностью и родами.

Порядок расчета платных медицинских услуг

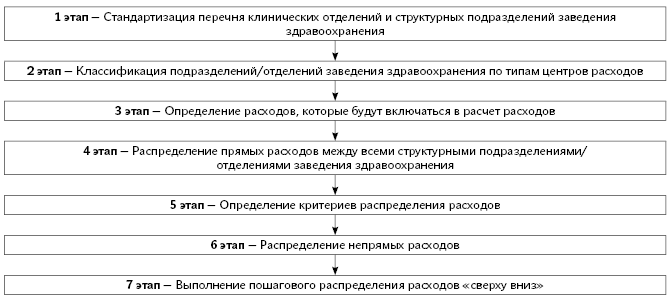

Для анализа учета расходов в соответствии с Методикой применяется метод пошагового распределения расходов «сверху вниз».

Метод пошагового распределения расходов «сверху вниз» предусматривает проведение экономических расчетов, результатом которых является распределение всех расходов заведения здравоохранения (как прямых, так и непрямых) — от административных и вспомогательных подразделений (центров расходов) до основных клинических отделений (центров расходов), для которых рассчитывается конечная средняя стоимость единицы медицинской услуги (выписанный пациент, койко-день в стационарном отделении больницы, амбулаторное посещение и т. п.) на основе критериев распределения расходов, перечень и порядок применения которых определяются МОЗ.

Анализ расходов с использованием пошагового распределения расходов «сверху вниз» осуществляется поэтапно.

Рассмотрим эти этапы схематически.

Рассмотрим каждый из этапов.

Стандартизация перечня клинических отделений и структурных подразделений заведения здравоохранения

Стандартный перечень и систему кодировки основных клинических отделений и типовой перечень административных и вспомогательных подразделений заведений здравоохранения, которые используются во время применения Методики, определяет МОЗ.

Заведения здравоохранения используют этот перечень для кодировки своих основных клинических отделений, административных и вспомогательных подразделений.

Классификация подразделений/отделений заведения здравоохранения по типам центров расходов

После стандартизации перечня структурных подразделений/отделений заведения здравоохранения в соответствии с функциями об обеспечении деятельности заведения здравоохранения их классифицируют по таким типам:

1) административные подразделения;

2) вспомогательные медицинские подразделения;

3) основные клинические отделения.

Рассмотрим, что именно понимается под каждым подразделением.

| Административные подразделения | руководство, отдел кадров, планово-экономический отдел, бухгалтерия, отдел статистики, административно-хозяйственная часть, гараж, подразделения технического обслуживания медицинского и немедицинского оборудования, отдел информационных технологий, прачечная, пищеблок, стерилизационное отделение и т. п. |

| Вспомогательные медицинские подразделения | лаборатории, подразделения по проведению инструментальных и аппаратных диагностических исследований, операционные блоки и подразделения реанимации и интенсивной терапии, которые удовлетворяют потребности основных клинических отделений |

| Основные клинические отделения | структурные подразделения, которые непосредственно оказывают пациентам медицинские услуги по стационарному лечению во время амбулаторных посещений или в режиме дневного стационара |

Определение расходов, которые будут включаться в расчет расходов

Распределение расходов осуществляется на основе общего бюджета заведения здравоохранения.

Общий бюджет охватывает все расходы заведения из общего и специального фондов.

При этом следует отметить, что по Методике в расчете расходов не учитываются:

— капитальные расходы (капитальный ремонт и закупка высокостоимостного оборудования и других основных средств);

— амортизация;

— расходы, непосредственно не связанные с предоставлением медицинских услуг, которые не предусмотрены программой медицинских гарантий.

Распределение прямых расходов между всеми структурными подразделениями/отделениями заведения здравоохранения

Прямые расходы — это стоимость производственных ресурсов (персонала, лекарственных средств и т. п.), которые непосредственно связаны с производством медицинской услуги и, по данным бухгалтерского учета, могут быть непосредственно отнесены к объекту расходов (структурному подразделению/отделению заведения здравоохранения, услуги или конкретному пациенту).

На этом этапе осуществляется распределение общей суммы прямых расходов на все административные и вспомогательные подразделения, а также клинические отделения заведения здравоохранения.

К прямым расходам относят:

— расходы на заработную плату и связанные с ней начисления;

— расходы на лекарственные средства;

— расходы на техническое обеспечение и обслуживание (текущий ремонт) высокостоимостного оборудования;

— коммунальные расходы при возможности прямого отнесения.

Определение критериев распределения расходов

Этот этап предусматривает принятие решения об определении критериев распределения для двух типов расходов:

— критерии распределения общей суммы непрямых расходов на основные клинические отделения, административные и вспомогательные подразделения заведения здравоохранения;

— критерии распределения всех расходов (прямых и непрямых) на содержание административных и вспомогательных структурных подразделений на основные клинические отделения заведения здравоохранения.

Отметим, что непрямые расходы — это стоимость производственных ресурсов (коммунальные услуги, административные расходы, накладные расходы и т. п.), которые трудно проследить непосредственно к конкретным объектам расходов (организациям, отделениям, услугам, пациентам и т. п.) и которые должны распределяться.

Для реализации этого этапа заведение здравоохранения должно определить соответствующие критерии распределения расходов с помощью примерного перечня таких критериев, который утверждается МОЗ.

Большинство критериев являются значениями отдельных параметров, которые измеряются (количество койко-дней, лабораторных исследований, используемых квадратных метров площади помещений или общее количество персонала и т. п.), но могут использоваться и другие непрямые параметры, включая экспертную оценку, если более точные данные недоступны.

Обратим внимание на пример непрямых расходов, который предлагает Методика.

Так, как определено в Методике, примером непрямых расходов могут быть расходы на оплату электроэнергии. Для распределения расходов на электроэнергию непосредственно подразделениям/отделениям необходимо измерять объем потребления электроэнергии с помощью счетчиков электроэнергии с указанием при этом количества потребляемых киловатт-часов.

Такой способ был бы самым точным для определения стоимости электроэнергии, которая приходится на определенное подразделение/отделение. Однако заведения здравоохранения обычно не имеют настолько подробных сведений относительно потребления электроэнергии, а если они и есть, счетчики электроэнергии могут регистрировать уровень потребления электроэнергии совокупно для нескольких подразделений/отделений, объединенных общим местом расположения.

Стоимость электроэнергии в этом примере должна рассматриваться как непрямые расходы, что требует применения определенного непрямого показателя оценки — критерия распределения — для распределения расходов по подразделениям/отделениям.

В случае потребляемой электроэнергии в качестве общего критерия распределения расходов выступает площадь помещения (например, количество квадратных метров) в каждом структурном подразделении/отделении, которая применяется как непрямой показатель уровня потребления электроэнергии.

Это базируется на предположении, что подразделения/отделения, занимающие большую площадь, потребляют больше электроэнергии, то есть стоимость электропотребления изменяется пропорционально площади, которую занимает определенное подразделение/отделение в границах всего заведения. В данном случае критерий распределения расходов, выраженный в квадратных метрах, является непрямым показателем оценки уровня потребления электроэнергии структурными подразделениями/отделениями и используется для распределения соответствующих расходов на электроэнергию.

Но, если честно, такая логика и эти выводы являются довольно странными, ведь количество потребленной электроэнергии каким-либо отделением можно рассчитать исходя из мощности всех электроприборов, умножив на время их работы. Такой способ широко применяется при расчете количества фактически потребленной электроэнергии арендаторами. Но в Методике об этом даже и не упоминается.

Тем более что в большом помещении, например, может быть мало электроприборов, в то время как в каком-то маленьком может стоять мощное медицинское оборудование. Поэтому мы лично такой подход не считаем правильным.

Другим примером распределения расходов на содержание вспомогательного подразделения может быть лаборатория. Все расходы на содержание лаборатории (прямые и непрямые) могут быть распределены на основные клинические отделения пропорционально количеству проведенных исследований (критерий распределения), которые были сделаны для каждого основного клинического отделения.

Распределение непрямых расходов

Непрямые расходы распределяются между всеми подразделениями/отделениями заведения здравоохранения, включая административные, вспомогательные, а также клинические отделения, с помощью критериев, определенных в п.п. 5 п. 7 Методики, и в соответствии с приведенными в Методике формулами.

Не будем их повторять, вы можете их просмотреть в Методике.

Выполнение пошагового распределения расходов «сверху вниз»

Во время пошагового распределения расходов «сверху вниз» расходы всех подразделений/отделений заведения здравоохранения располагаются в виде вертикального списка с соблюдением такой последовательности: деятельность подразделений, расположенных выше в списке, имеет более общий характер и/или способствует осуществлению деятельности подразделений/отделений, расположенных ниже в списке.

Таким образом, административные подразделения будут расположены в списке выше, чем вспомогательные, а вспомогательные — выше, чем основные клинические отделения.

Расходы административных и вспомогательных подразделений последовательно распределяются сверху вниз между подразделениями/отделениями, расположенными ниже в списке, в соответствии с установленными критериями распределения.

После того как расходы очередного подразделения распределены между всеми подразделениями/отделениями, расположенными ниже в списке, осуществляется переход к распределению расходов следующего подразделения/отделения.

Подробнее этот процесс можно увидеть в приложении 2 к Методике.

На основе проведенных референтными заведениями здравоохранения расчетов определяется средняя референтная стоимость в разрезе единиц услуг по всем заведениям, которая является базой для установления тарифов.

Нормативные документы

Основы законодательства — Основы законодательства Украины о здравоохранении от 19.11.92 г. № 2801-XII.

Закон № 2168 — Закон Украины «О государственных финансовых гарантиях медицинского обслуживания населения» от 19.10.2017 г. № 2168-III.