Основні засади розрахунку вартості платних медичних послуг

Перш за все зазначимо, що Методика застосовується для визначення вартості платних медичних послуг закладами охорони здоров’я. Вона визначає методологію та порядок обліку фактичних витрат, які здійснюють заклади охорони здоров’я у зв’язку з наданням послуг з медичного обслуговування (далі — медичні послуги) і які враховуються під час встановлення єдиних тарифів на медичні послуги, що надаються відповідно до галузевих стандартів у сфері охорони здоров’я за договорами про медичне обслуговування населення у межах програми державних гарантій медичного обслуговування населення згідно із Законом № 2168.

Відповідно до ст. 18 Основ законодавства вартість послуги з медичного обслуговування розраховується з урахуванням структури витрат, необхідних для надання такої послуги відповідно до галузевих стандартів у сфері охорони здоров’я. Методика розрахунку вартості послуги з медичного обслуговування, перелік платних послуг з медичного обслуговування затверджуються Кабміном.

Саме на виконання цієї статті і розроблена Методика.

При цьому важливо: Методика є обов’язковою для застосування:

— референтними закладами охорони здоров’я, дані аналізу витрат у яких використовуються для розрахунку єдиних тарифів на медичні послуги в межах програми медичних гарантій, — для обліку та аналізу фактичних витрат, пов’язаних з наданням зазначених послуг;

— МОЗ — під час розроблення пропозицій щодо єдиних тарифів на медичні послуги в межах програми медичних гарантій.

Референтні заклади охорони здоров’я – це визначені МОЗ заклади охорони здоров’я незалежно від форми власності, дані аналізу витрат у яких використовуються для розрахунку єдиних тарифів на медичні послуги, що надаються за договорами про медичне обслуговування населення у межах програми медичних гарантій.

Окрім цього, як один з інструментів поліпшення внутрішнього управління витратами, Методика може використовуватися також в інших, ніж зазначені, закладах охорони здоров’я, які надають медичні послуги в межах програми медичних гарантій. Ще раз нагадаємо, що умови програми медичних гарантій визначені у Законі № 2168 (ср. ). До речі, програма державних гарантій медичного обслуговування населення (програма медичних гарантій) — це програма, що визначає перелік та обсяг медичних послуг (включаючи медичні вироби) та лікарських засобів, повну оплату надання яких пацієнтам держава гарантує за рахунок коштів Держбюджету згідно з тарифом, для профілактики, діагностики, лікування та реабілітації у зв’язку з хворобами, травмами, отруєннями і патологічними станами, а також у зв’язку з вагітністю та пологами.

Порядок розрахунку платних медичних послуг

Для аналізу обліку витрат відповідно до Методики застосовується метод покрокового розподілу витрат «з верху до низу».

Метод покрокового розподілу витрат «з верху до низу» передбачає проведення економічних розрахунків, результатом яких є розподіл усіх витрат закладу охорони здоров’я (як прямих, так і непрямих) — від адміністративних та допоміжних підрозділів (центрів витрат) до основних клінічних відділень (центрів витрат), для яких розраховується кінцева середня вартість одиниці медичної послуги (виписаний пацієнт, ліжко-день у стаціонарному відділенні лікарні, амбулаторне відвідування тощо) на основі критеріїв розподілу витрат, перелік та порядок застосування яких визначаються МОЗ.

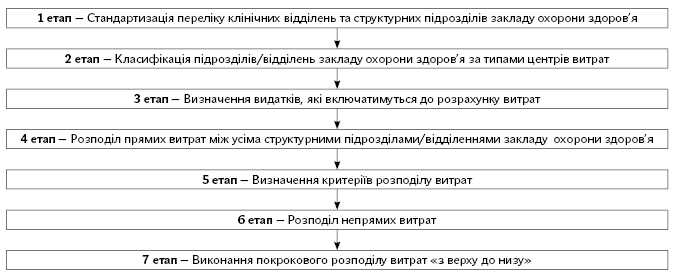

Аналіз видатків із використанням покрокового розподілу витрат «з верху до низу» здійснюється поетапно. Розглянемо ці етапи схематично.

Розглянемо кожен з етапів.

Стандартизація переліку клінічних відділень та структурних підрозділів закладу охорони здоров’я.

Стандартний перелік і систему кодування основних клінічних відділень та типовий перелік адміністративних та допоміжних підрозділів закладів охорони здоров’я, що використовуються під час застосування Методики, визначає МОЗ.

Заклади охорони здоров’я використовують цей перелік для кодування своїх основних клінічних відділень, адміністративних та допоміжних підрозділів.

Класифікація підрозділів/відділень закладу охорони здоров’я за типами центрів витрат.

Після стандартизації переліку структурних підрозділів/відділень закладу охорони здоров’я відповідно до функцій щодо забезпечення діяльності закладу охорони здоров’я їх класифікують за такими типами:

1) адміністративні підрозділи;

2) допоміжні медичні підрозділи;

3) основні клінічні відділення.

Розглянемо, що саме розуміється під кожним підрозділом.

| Адміністративні підрозділи | керівництво, відділ кадрів, планово-економічний відділ, бухгалтерія, відділ статистики, адміністративно-господарська частина, гараж, підрозділи технічного обслуговування медичного та немедичного обладнання, відділ інформаційних технологій, пральня, харчоблок, стерилізаційне відділення тощо |

| Допоміжні медичні підрозділи | лабораторії, підрозділи з проведення інструментальних та апаратних діагностичних досліджень, операційні блоки та підрозділи реанімації та інтенсивної терапії, що задовольняють потреби основних клінічних відділень |

| Основні клінічні відділення | структурні підрозділи, які безпосередньо надають пацієнтам медичні послуги із стаціонарного лікування під час амбулаторних відвідувань чи у режимі денного стаціонару |

Визначення видатків, які включатимуться до розрахунку витрат.

Розподіл витрат здійснюється на основі загального бюджету закладу охорони здоров’я.

Загальний бюджет охоплює усі витрати закладу із загального та спеціального фондів.

При цьому слід зазначити, що за Методикою до розрахунку витрат не враховуються:

— капітальні витрати (капітальний ремонт і закупівля високовартісного обладнання та інших основних засобів);

— амортизація;

— витрати, що безпосередньо не пов’язані з наданням медичних послуг, які не передбачені програмою медичних гарантій.

Розподіл прямих витрат між усіма структурними підрозділами/відділеннями закладу охорони здоров’я.

Прямі витрати — це вартість виробничих ресурсів (персоналу, лікарських засобів тощо), які безпосередньо пов’язані з виробництвом медичної послуги та, за даними бухгалтерського обліку, можуть бути безпосередньо віднесені до об’єкта витрат (структурного підрозділу/відділення закладу охорони здоров’я, послуги або конкретного пацієнта).

На цьому етапі здійснюється розподіл загальної суми прямих витрат на всі адміністративні та допоміжні підрозділи, а також клінічні відділення закладу охорони здоров’я.

До прямих витрат відносять:

— витрати на заробітну плату та пов’язані з нею нарахування;

— витрати на лікарські засоби;

— витрати на технічне забезпечення та обслуговування (поточний ремонт) високовартісного обладнання;

— комунальні витрати за можливості прямого віднесення.

Визначення критеріїв розподілу витрат.

Цей етап передбачає прийняття рішення про визначення критеріїв розподілу для двох типів витрат:

— критерії розподілу загальної суми непрямих витрат на основні клінічні відділення, адміністративні та допоміжні підрозділи закладу охорони здоров’я;

— критерії розподілу всіх витрат (прямих і непрямих) на утримання адміністративних та допоміжних структурних підрозділів на основні клінічні відділення закладу охорони здоров’я.

Зазначимо, що непрямі витрати — це вартість виробничих ресурсів (комунальні послуги, адміністративні видатки, накладні витрати тощо), які важко простежити безпосередньо до конкретних об’єктів витрат (організацій, відділень, послуг, пацієнтів тощо) та які мають розподілятися.

Для реалізації цього етапу заклад охорони здоров’я має визначити відповідні критерії розподілу витрат за допомогою примірного переліку таких критеріїв, що затверджується МОЗ.

Більшість критеріїв є значеннями окремих параметрів, що вимірюються (кількість ліжко-днів, лабораторних досліджень, використовуваних квадратних метрів площі приміщень або загальна кількість персоналу тощо), але можуть використовуватися й інші непрямі параметри, включаючи експертну оцінку, якщо більш точні дані недоступні.

Звернемо увагу на приклад непрямих витрат, який пропонує Методика.

Так, як визначено у Методиці, прикладом непрямих витрат можуть бути витрати на оплату електроенергії. Для розподілу витрат на електроенергію безпосередньо до підрозділів/відділень необхідно виміряти обсяг споживання електроенергії за допомогою лічильників електроенергії із зазначенням при цьому кількості споживаних кіловат-годин.

Такий спосіб був би найточніший для визначення вартості електроенергії, яка припадає на певний підрозділ/відділення. Однак заклади охорони здоров’я зазвичай не мають настільки докладних відомостей щодо споживання електроенергії, а якщо вони і є, лічильники електроенергії можуть реєструвати рівень споживання електроенергії разом для кількох підрозділів/відділень, об’єднаних загальним місцем розташування.

Вартість електроенергії у цьому прикладі має розглядатися як непрямі витрати, що вимагає застосування певного непрямого показника оцінки — критерію розподілу — для розподілу витрат за підрозділами/відділеннями.

У випадку споживаної електроенергії загальним критерієм розподілу витрат виступає площа приміщення (наприклад, кількість квадратних метрів) у кожному структурному підрозділі/відділенні, яка застосовується як непрямий показник рівня споживання електроенергії.

Це базується на припущенні, що підрозділи/відділення, які займають більшу площу, споживають більше електроенергії, тобто вартість електроспоживання змінюється пропорційно площі, яку займає певний підрозділ/відділення у межах усього закладу. У цьому випадку критерій розподілу витрат, виражений у квадратних метрах, є непрямим показником оцінки рівня споживання електроенергії структурними підрозділами/відділеннями та використовується для розподілу відповідних витрат на електроенергію.

Але, якщо чесно, така логіка і ці висновки є досить дивними, адже кількість спожитої електроенергії будь-яким відділенням можна розрахувати за потужністю усіх електроприладів, помноживши на час їх роботи. Такий спосіб широко застосовується при обрахуванні кількості фактично спожитої електроенергії орендарями. Але у Методиці про це навіть і не згадується.

Тим паче що у великому приміщенні, наприклад, може бути мало електроприладів, в той час як у якомусь маленькому може стояти потужне медичне обладнання. Тож ми особисто такий підхід не вважаємо правильним.

Іншим прикладом розподілу витрат на утримання допоміжного підрозділу може бути лабораторія. Усі витрати на утримання лабораторії (прямі і непрямі) можуть бути розподілені на основні клінічні відділення пропорційно кількості проведених досліджень (критерій розподілу), які були зроблені для кожного основного клінічного відділення.

Розподіл непрямих витрат.

Непрямі витрати розподіляються між усіма підрозділами/відділеннями закладу охорони здоров’я, включаючи адміністративні, допоміжні, а також клінічні відділення, за допомогою критеріїв, визначених у п.п. 5 п. 7 Методики, і відповідно до наведених у Методиці формул.

Не будемо їх повторювати, ви можете їх переглянути у Методиці.

Виконання покрокового розподілу витрат «з верху до низу».

Під час покрокового розподілу витрат «з верху до низу» витрати всіх підрозділів/відділень закладу охорони здоров’я розташовуються у вигляді вертикального списку з дотриманням такої послідовності: діяльність підрозділів, розташованих вище у списку, має більш загальний характер та/або сприяє здійсненню діяльності підрозділів/відділень, розташованих нижче у списку.

Таким чином, адміністративні підрозділи будуть розташовані у списку вище ніж допоміжні, а допоміжні — вище ніж основні клінічні відділення.

Витрати адміністративних та допоміжних підрозділів послідовно розподіляються зверху вниз між підрозділами/відділеннями, розташованими нижче у списку, відповідно до встановлених критеріїв розподілу.

Після того як витрати чергового підрозділу розподілені між усіма підрозділами/відділеннями, розташованими нижче у списку, здійснюється перехід до розподілу витрат наступного підрозділу/відділення.

Докладніше цей процес можна побачити у додатку 2 до Методики.

На основі проведених референтними закладами охорони здоров’я розрахунків визначається середня референтна вартість у розрізі одиниць послуг за всіма закладами, яка є базою для встановлення тарифів.

Нормативні документи

Основи законодавства — Основи законодавства України про охорону здоров’я від 19.11.92 р. № 2801-XII.

Закон № 2168 — Закон України «Про державні фінансові гарантії медичного обслуговування населення» від 19.10.2017 р. № 2168-VIII.