Чаще всего бюджетные учреждения получают благотворительную помощь в денежной форме или же в натуральной форме в виде товаров. Но иногда благотворители желают оказать помощь в виде работ или услуг. Именно этот случай касается нашей ситуации. Разрешено ли принимать такую помощь бюджетным учреждениям? Ответ — да. По этому вопросу нет никаких законодательных препятствий. Единственное условие — при получении благотворительной помощи ее нужно правильно оформить, оприходовать и отразить в бухгалтерском учете. Поэтому далее рассмотрим, как все это правильно сделать.

Отметим, что на сегодняшний день требования к получению, использованию и учету благотворительных взносов и пожертвований от юридических и физических лиц установлены Порядком получения благотворительных (добровольных) взносов и пожертвований от юридических и физических лиц бюджетными учреждениями и заведениями образования, здравоохранения, культуры, науки, спорта и физического воспитания для потребностей их финансирования, утвержденным постановлением КМУ от 04.08.2000 г. № 1222.

Как предусмотрено п. 2 этого Порядка, благотворители могут предоставлять благотворительные взносы приобретателям в денежной форме для потребностей их финансирования, а также как товары, работы, услуги.

Также стоит помнить: поступление благотворительных взносов, грантов и подарков (независимо от формы) относится к первой подгруппе второй группы собственных поступлений бюджетных учреждений, которые, в свою очередь, являются составляющей специального фонда бюджета (ч. 4 ст. 13 Бюджетного кодекса Украины от 08.07.2010 г. № 2456-VI, далее — БКУ).

Учитывая это, помощь (как в денежной, так и в натуральной форме — в виде товаров, работ или услуг), полученная учебным заведением от благотворителя, является разновидностью собственных поступлений.

Как правило, распорядители бюджетных средств не планируют в смете благотворительные поступления. Поэтому в случае фактического получения такой помощи, в том числе и в натуральной форме, необходимо внести изменения в смету в части специального фонда. Отметим, что в таком случае высшие учебные заведения вносят изменения в смету и план использования бюджетных средств.

Обычно для этого бюджетные учреждения составляют Справку о внесении изменений в смету. А вот что касается высших учебных заведений, то они составляют еще и Справку об изменениях к плану использования бюджетных средств. Это требование зафиксировано в пп. 47 и 49 Порядка составления, рассмотрения, утверждения и основных требований к выполнению смет бюджетных учреждений, утвержденного постановлением КМУ от 28.02.2002 г. № 228. Формы таких справок утверждены приказом Минфина «Об утверждении документов, применяемых в процессе выполнения бюджета» от 28.01.2002 г. № 57.

Кстати, порядок внесения изменений в план использования бюджетных средств подобен механизму внесения изменений в смету, о чем мы рассказывали в материале «Вносим изменения в смету» (см. «Бюджетная бухгалтерия», 2016, № 43).

При этом одновременно с указанными справками необходимо подать копию справки Казначейства о подтверждении поступлений на специальные регистрационные счета.

Но и это еще не все! Для того чтобы орган Казначейства предоставил указанную справку, учебное заведение должно подтвердить поступление на специальный регистрационный счет. Каким образом это сделать в сложившейся ситуации, ведь фактически учебное заведение не получило никаких обычных денежных поступлений?

Действительно, именно по этой причине в случае выполнения работ или предоставления услуг благотворителем бюджетные учреждения не всегда спешат зафиксировать получение такой помощи.

По этому поводу стоит напомнить: распорядители бюджетных средств осуществляют операции в натуральной форме в пределах плановых показателей. При этом такие операции должны быть отражены в бухгалтерском учете выполнения бюджета. Такое требование четко определено в п. 11.17 Порядка казначейского обслуживания государственного бюджета по расходам, утвержденного приказом Минфина от 24.12.2012 г. № 1407 (далее — Порядок № 1407).

Также недавно Казначейство в письме от 23.01.2018 г. № 16-08/75-1420, акцентируя внимание на поступлениях в натуральной форме, напомнило: все поступления бюджета и расходы бюджета должны отражаться на счетах в хронологическом порядке в соответствии с установленной законодательством процедурой. Кстати, этот момент прописан в ч. 5 ст. 56 БКУ.

При этом помните: все бухгалтерские записи должны быть подтверждены документально. Более того, необходимость документирования хозяйственных операций во время их осуществления или непосредственно после их завершения предусмотрена ч. 1 ст. 9 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV.

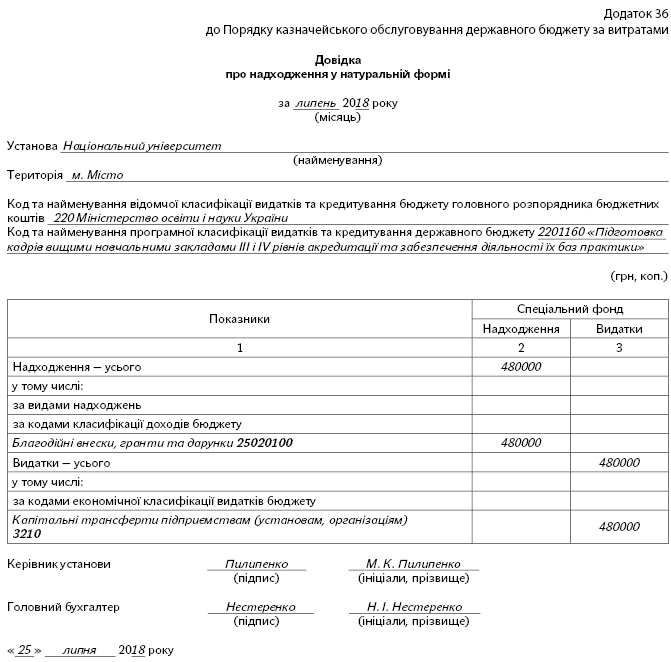

С целью учета операций, проведенных в натуральной форме, в бухгалтерском учете и консолидированном отчете о выполнении государственного и местных бюджетов их условно приравнивают к поступлениям и кассовым расходам. В связи с этим распорядители средств, в том числе и высшие учебные заведения, не позднее последнего рабочего дня месяца составляют и подают в Казначейство Справку о поступлениях в натуральной форме. Такую Справку составляют по форме, приведенной в приложении 36 к Порядку № 1407 (ср. ). Пример ее заполнения смотрите в конце этого материала.

На основании указанной Справки органы Казначейства отражают операции в натуральной форме в учете по выполнению бюджета. В свою очередь, бюджетные учреждения именно после этого имеют возможность получить выписку со счета в подтверждение зачисления и списания (поступления и кассовые расходы) этих сумм со специальных регистрационных счетов.

Внимание! В случае получения благотворительной помощи в виде работ или услуг бюджетное учреждение должно подать в орган Казначейства Справку о поступлениях в натуральной форме.

Далее перейдем к отражению операций, связанных с поступлением благотворительной помощи в виде работ и услуг, в бухгалтерском учете учебного заведения.

По общему правилу основанием для отражения в бухгалтерском учете любых хозяйственных операций являются первичные документы. Конечно, не являются исключением из этого правила и операции по получению благотворительной помощи.

Поэтому документы, свидетельствующие о получении благотворительной помощи, должны содержать следующие реквизиты: наименование документа, наименование организации, от имени которой составлен документ, дату его составления, содержание, объем и единицу измерения хозяйственной операции, должность лица, ответственного за осуществление и оформление операции, личную подпись или другие данные, которые дают возможность идентифицировать лицо, участвовавшее в осуществлении операции.

Безусловно, для совершенствования и упорядочения механизма получения, оформления и использования благотворительной помощи каждому учреждению стоит самостоятельно разработать Положение о получении и использовании благотворительных (добровольных) взносов. При этом в таком документе стоит отдельно определить порядок оформления и учета работ или услуг, которые учреждение получает как благотворительную помощь. А для того чтобы не возникали вопросы: как правильно оформлять поступления от благотворителей, целесообразно разработать формы первичных документов, которые составляют при поступлении такой помощи как в денежной форме, так и в виде работ или услуг. Тем более, что наличие таких документов позволит избежать разного рода недоразумений со стороны контролирующих органов.

Теперь рассмотрим, как документально оформить получение благотворительной помощи в виде работ по капитальному ремонту. В этом случае комиссия учебного заведения принимает от благотворителя выполненные ремонтные работы. При этом передачу ремонтных работ от благотворителя бюджетному учреждению осуществляют на основании Акта приема-передачи выполненных работ (услуг). После утверждения руководителем учреждения (в высшем учебном заведении — ректором) этот документ является основанием для отражения поступления благотворительной помощи в виде работ по капитальному ремонту системы отопления в бухучете. К этому документу также должны быть приложены копии Актов приема выполненных подрядных работ (ф. № КБ-2в), которые заключены между представителями благотворителя и подрядной организации, выполнявшей работы.

Для наглядности рассмотрим пример.

Пример. Высшее учебное заведение получило помощь от благотворителя в виде капитального ремонта помещения одного из учебных корпусов (проведен капитальный ремонт системы отопления). Ремонтные работы приняты на основании Акта приема-передачи выполненных работ (услуг), согласно которому общая стоимость работ составляет 480000 грн.

Для подтверждения объема и стоимости выполненных работ благотворитель предоставил копии актов приема выполненных подрядных работ (ф. № КБ-2в), которые заключены между представителями благотворителя и подрядной организации, выполнявшей работы.

Также перед передачей здания для проведения капремонта был оформлен Акт передачи на ремонт, реконструкцию и модернизацию основных средств, а после его завершения — Акт приема отремонтированных, реконструированных и модернизированных основных средств.

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Мемориальный ордер | Сумма, грн. | |

| дебет | кредит | ||||

| 1 | Отражено поступление благотворительной помощи в виде работ по капитальному ремонту | 2313 | 7511 | 3, 14 | 480000 |

| 2117 | 2313 | 3, 4 | 480000 | ||

| 8013 | 2117 | 4 | 480000 | ||

Также обратим ваше внимание на применение КЭКР во время получения благотворительной помощи и составления Справки о поступлениях в натуральной форме.

Требования к осуществлению расходов бюджетными учреждениями по соответствующим КЭКР в зависимости от экономической сути платежей установлены Инструкцией по применению экономической классификации расходов бюджета, утвержденной приказом Минфина от 12.03.2012 г. № 333. При отражении расходов по поступлениям в натуральной форме следует прежде всего руководствоваться нормами этого документа. Так, капитальные расходы высшие учебные заведения осуществляют по КЭКР 3210 «Капитальные трансферты предприятиям (учреждениям, организациям)».

В завершение приведем пример заполнения Справки о поступлениях в натуральной форме.