Частіше за все бюджетні установи отримують благодійну допомогу у грошовій формі або ж в натуральній формі у вигляді товарів. Але трапляються ситуації, коли благодійники бажають надати допомогу у вигляді робіт чи послуг. Саме цей випадок стосується нашої ситуації. Чи дозволено приймати таку допомогу бюджетним установам? Відповідь — так. З цього питання не має жодних законодавчих перешкод. Єдина умова — при отриманні благодійної допомоги її потрібно правильно оформити, оприбуткувати та відобразити в бухгалтерському обліку. Тож далі розглянемо, як все це правильно зробити.

Зазначимо, що на сьогодні вимоги до отримання, використання та обліку благодійних внесків і пожертв від юридичних та фізичних осіб встановлено Порядком отримання благодійних (добровільних) внесків і пожертв від юридичних та фізичних осіб бюджетними установами і закладами освіти, охорони здоров’я, культури, науки, спорту та фізичного виховання для потреб їх фінансування, затвердженим постановою КМУ від 04.08.2000 р. № 1222.

Як передбачено п. 2 цього Порядку, благодійники можуть надавати благодійні внески набувачам у грошовій формі для потреб їх фінансування, а також як товари, роботи, послуги.

Також варто пам’ятати: надходження благодійних внесків, грантів та дарунків (незалежно від форми) належить до першої підгрупи другої групи власних надходжень бюджетних установ, які у свою чергу є складовою спеціального фонду бюджету (ч. 4 ст. 13 Бюджетного кодексу України від 08.07.2010 р. № 2456-VI, далі — БКУ).

З огляду на це, допомога (як у грошовій, так і в натуральній формі — у вигляді товарів, робіт чи послуг), отримана навчальним закладом від благодійника, є різновидом власних надходжень.

Як правило, розпорядники бюджетних коштів не планують у кошторисі благодійні надходження. Тому в разі фактичного отримання такої допомоги, у тому числі і в натуральній формі, необхідно внести зміни до кошторису в частині спеціального фонду. Зазначимо, що у такому випадку вищі навчальні заклади вносять зміни до кошторису та плану використання бюджетних коштів.

Зазвичай для цього бюджетні установи складають Довідку про внесення змін до кошторису. А ось що стосується вищих навчальних закладів, то вони складають також ще й Довідку про зміни до плану використання бюджетних коштів. Цю вимогу зафіксовано в п. 47 та 49 Порядку складання, розгляду, затвердження та основних вимог до виконання кошторисів бюджетних установ, затвердженого постановою КМУ від 28.02.2002 р. № 228. Форми таких довідок затверджено наказом Мінфіну «Про затвердження документів, що застосовуються в процесі виконання бюджету» від 28.01.2002 р. № 57.

До речі, порядок внесення змін до плану використання бюджетних коштів подібний до механізму внесення змін до кошторису, про що ми розповідали в матеріалі «Вносимо зміни до кошторису» (див. «Бюджетна бухгалтерія», 2016, № 43).

При цьому одночасно із зазначеними довідками необхідно подати копію довідки Казначейства про підтвердження надходжень на спеціальні реєстраційні рахунки.

Але й це ще не все! Для того, щоб орган Казначейства надав зазначену довідку, навчальний заклад повинен підтвердити надходження на спеціальний реєстраційний рахунок. Яким чином це зробити у ситуації, що склалася, адже фактично навчальний заклад не отримав ніяких звичайних грошових надходжень?

Дійсно, саме з цієї причини у разі виконання робіт чи надання послуг благодійником бюджетні установи не завжди поспішають зафіксувати отримання такої допомоги.

З цього приводу варто нагадати: розпорядники бюджетних коштів здійснюють операції в натуральній формі в межах планових показників. При цьому такі операції повинні бути відображені в бухгалтерському обліку виконання бюджету. Така вимога чітко визначена в п. 11.17 Порядку казначейського обслуговування державного бюджету за витратами, затвердженого наказом Мінфіну від 24.12.2012 р. № 1407 (далі — Порядок № 1407).

Також нещодавно Казначейство в листі від 23.01.2018 р. № 16-08/75-1420, акцентуючи увагу на надходженнях в натуральній формі, нагадало: усі надходження бюджету та витрати бюджету мають відображатися на рахунках у хронологічному порядку відповідно до встановленої законодавством процедури. До речі, цей момент прописаний в ч. 5 ст. 56 БКУ.

При цьому пам’ятайте: усі бухгалтерські записи мають бути підтверджені документально. Більше того, необхідність документування господарських операцій під час їх здійснення або безпосередньо після їх завершення передбачена ч. 1 ст. 9 Закону України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99 р. № 996-XIV.

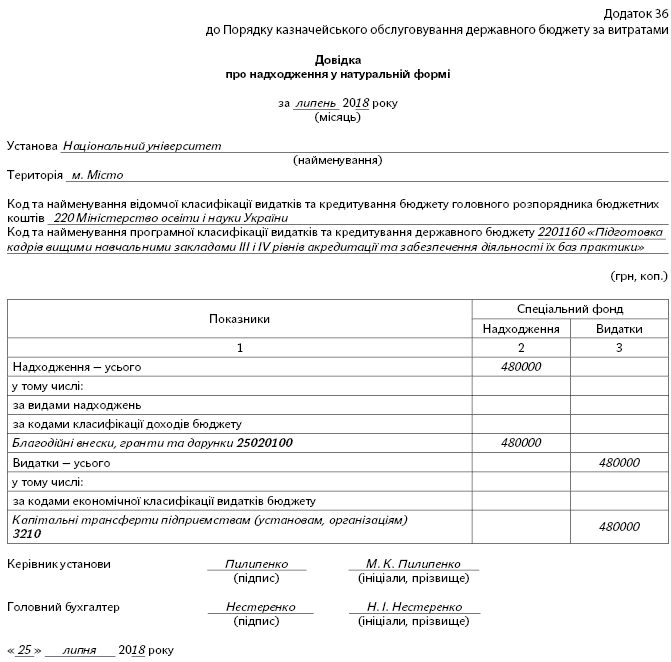

З огляду на це, з метою врахування операцій, проведених у натуральній формі, у бухгалтерському обліку та консолідованому звіті про виконання державного і місцевих бюджетів їх умовно прирівнюють до надходжень та касових видатків. У зв’язку з цим розпорядники коштів, в тому числі й вищі навчальні заклади, не пізніше останнього робочого дня місяця складають та подають до Казначейства Довідку про надходження у натуральній формі. Таку Довідку складають за формою, що наведена в додатку 36 до Порядку № 1407 (ср. ). Приклад її заповнення дивіться наприкінці цього матеріалу.

На підставі зазначеної Довідки органи Казначейства відображають операції в натуральній формі в обліку з виконання бюджету. У свою чергу, бюджетні установи саме після цього мають можливість отримати виписку з рахунку на підтвердження зарахування та списання (надходження та касові видатки) цих сум зі спеціальних реєстраційних рахунків.

Увага! У разі отримання благодійної допомоги у вигляді робіт чи послуг, бюджетна установа повинна подати до органу Казначейства Довідку про надходження у натуральній формі.

Далі перейдемо до відображення операцій, пов’язаних з надходженням благодійної допомоги у вигляді робіт та послуг, у бухгалтерському обліку навчального закладу.

За загальним правилом підставою для відображення в бухгалтерському обліку будь-яких господарських операцій є первинні документи. Звісно, не є виключенням із цього правила й операції з отримання благодійної допомоги.

Тому документи, які свідчать про отримання благодійної допомоги, мають містити наступні реквізити: найменування документа, найменування організації, від імені якої складено документ, дату його складання, зміст, обсяг та одиницю виміру господарської операції, посаду особи, відповідальної за здійснення та оформлення операції, особистий підпис або інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні операції.

Безумовно, для вдосконалення та упорядкування механізму отримання, оформлення та використання благодійної допомоги кожній установі варто самостійно розробити Положення про отримання та використання благодійних (добровільних) внесків. При цьому у такому документі варто окремо визначити порядок оформлення та обліку робіт чи послуг, які установа отримує як благодійну допомогу. А для того щоб не виникало запитання, як правильно оформити надходження від благодійників, доцільно розробити форми первинних документів, які складають при надходженні такої допомоги як у грошовій формі, так і у вигляді робіт чи послуг. Тим паче, наявність таких документів дозволить уникнути різного роду непорозумінь з контролюючими органів.

Тож далі розглянемо, як документально оформити отримання благодійної допомоги у вигляді робіт з капітального ремонту. У цьому випадку комісія навчального закладу приймає від благодійника виконані ремонтні роботи. При цьому передачу ремонтних робіт від благодійника до бюджетної установи здійснюють на підставі Акта приймання-передачі виконаних робіт (послуг). Після затвердження керівником установи (у вищому навчальному закладі — ректором) цей документ є підставою для відображення надходження благодійної допомоги у вигляді робіт з капітального ремонту системи опалення в бухобліку. До цього документа також мають бути додані копії Актів приймання виконаних підрядних робіт (ф. № КБ-2в), які укладені між представниками благодійника та підрядної організації, що виконувала роботи.

Для наочності розглянемо приклад.

Приклад. Вищий навчальний заклад отримав допомогу від благодійника у вигляді капітального ремонту приміщення одного з навчальних корпусів (проведено капітальний ремонт системи опалення). Ремонтні роботи прийняті на підставі Акта приймання-передачі виконаних робіт (послуг), згідно з яким загальна вартість робіт становить 480000 грн.

Для підтвердження обсягу та вартості виконаних робіт благодійник надав копії актів приймання виконаних підрядних робіт (ф. № КБ-2в), які укладені між представниками благодійника та підрядної організації, що виконувала роботи.

Також перед передачею будівлі для проведення капремонту було оформлено Акт передачі на ремонт, реконструкцію та модернізацію основних засобів, а після його завершення — Акт приймання відремонтованих, реконструйованих та модернізованих основних засобів.

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Меморіальний ордер | Сума, грн. | |

| дебет | кредит | ||||

| 1 | Відображено надходження благодійної допомоги у вигляді робіт з капітального ремонту | 2313 | 7511 | 3, 14 | 480000 |

| 2117 | 2313 | 3, 4 | 480000 | ||

| 8013 | 2117 | 4 | 480000 | ||

Також звернемо вашу увагу на застосування КЕКВ під час отримання благодійної допомоги та складання Довідки про надходження в натуральній формі.

Вимоги до здійснення видатків бюджетними установами за відповідними КЕКВ залежно від економічної суті платежів установлено Інструкцією щодо застосування економічної класифікації видатків бюджету, затвердженою наказом Мінфіну від 12.03.2012 р. № 333. При відображенні видатків за надходженнями у натуральній формі слід передусім керуватися нормами цього документа. Так, капітальні видатки вищі навчальні заклади здійснюють за КЕКВ 3210 «Капітальні трансферти підприємствам (установам, організаціям)».

На завершення наведемо приклад заповнення Довідки про надходження в натуральній формі.