Рассмотрим, какие основные моменты нужно учесть при составлении бюджетной и финансовой отчетности. Начнем с бюджетной отчетности.

1. Составление бюджетной отчетности

При составлении бюджетной отчетности используются следующие итоговые данные в денежном выражении (грн. коп.), а именно:

— сметные назначения на год и отчетный период (с учетом изменений, внесенных в течение отчетного периода);

— поступившее финансирование по общему фонду. Отражаются поступившие денежные средства непосредственно на счет распорядителя бюджетных средств (35 «Счета распорядителей и получателей бюджетных средств в Казначействе Украины»), а не открытые к использованию бюджетные ассигнования распорядителей бюджетных средств в органе Казначейства (907 «Открытые ассигнования»). Некоторые бухгалтеры допускают ошибку и ведут учет в книге «Журнал-Главная» по субсчету 2313 по общему фонду на основании данных субсчетов 907 группы, а не средств, которые поступили именно на регистрационные счета 35 группы. Для того чтобы не было путаницы, нужно правильно организовать аналитический учет полученных и открытых бюджетных ассигнований;

— поступившие денежные средства по специальному фонду в разрезе разных источников (средств, полученных как плата за услуги, средств, полученных по прочим источникам собственных поступлений и др.);

— кассовые расходы по общему и специальному фондам;

— остатки денежных средств на регистрационных (специальных регистрационных) счетах в органе Казначейства, в учреждениях банков (если это предусмотрено законодательством);

— дебиторская и кредиторская задолженности на конец отчетного периода (в том числе и просроченная) и другие данные;

— ф. № 2, № 4, № 7 при наличии нескольких бюджетных программ составляются по каждому КПКВК (ТПКВКМБ/ТКВКБМС) отдельно и сводные формы.

Обратите внимание! При заполнении приложения 10 к Порядку № 44 (Пояснительная записка) в связи с исключением из состава отчетности приложения 20 «Справка о причинах возникновения просроченной дебиторской задолженности общего фонда и принятых мерах по ее взысканию» следует отражать не динамику дебиторской задолженности по сравнению с предыдущим отчетным периодом, а причины наличия просроченной дебиторской задолженности и мероприятия, которые были осуществлены распорядителем бюджетных средств для ее погашения. Например, как причины и проведенные мероприятия можно взять наименование этих показателей из исключенного приложения 20, при этом детально расшифровать ранее действующий показатель (приводимый в строке «Прочее» указанного приложения к Порядку № 44).

2. Составление финансовой отчетности

Финансовая отчетность за квартал состоит из двух форм:

— ф. № 1-дс Баланс;

— ф. № 2-дс Отчет о финансовых результатах.

Поскольку в составе финансовой отчетности распорядителя бюджетных средств не предусмотрена Пояснительная записка, то объяснение всех показателей (например, изменение финансового результата в связи со списанием остаточной стоимости необоротных активов, списанием просроченной задолженности и пр.) следует отразить в приложении 10 к Порядку № 44 (Пояснительная записка) бюджетной отчетности. Поэтому для бюджетной и финансовой отчетности составляют одну Пояснительную записку.

Рассмотрим детально порядок заполнения квартальных форм финансовой отчетности в соответствии с требованиями Порядка № 307.

2.1. Порядок составления ф. № 1-дс Баланс

Данная форма показывает финансовое состояние распорядителя бюджетных средств и отражает обобщенные показатели активов, обязательств, собственного капитала распорядителя на начало отчетного года и на конец отчетного периода (т. е. отчет составляют на отчетную дату, а не за отчетный период), базирующийся на сверенных данных бухгалтерского учета.

Форма № 1-дс Баланс состоит из Актива и Пассива, каждый из которых состоит из следующих разделов (см. табл. 1).

Таблица 1

| АКТИВ | ПАССИВ | ||

| Номер раздела | Название | Номер раздела | Название |

| I | НЕФІНАНСОВІ АКТИВИ | I | ВЛАСНИЙ КАПІТАЛ ТА ФІНАНСОВИЙ РЕЗУЛЬТАТ |

| II | ФІНАНСОВІ АКТИВИ | II | ЗОБОВ’ЯЗАННЯ |

| III | ВИТРАТИ МАЙБУТНІХ ПЕРІОДІВ | III | ЗАБЕЗПЕЧЕННЯ |

| IV | ДОХОДИ МАЙБУТНІХ ПЕРІОДІВ | ||

| БАЛАНС | БАЛАНС | ||

Для того чтобы правильно составить ф. № 1-дс Баланс, нужно учесть следующие правила:

1) активы отражаются при условии, что их оценка может быть достоверно определена и ожидается получение в будущем экономических выгод и потенциала полезности, связанных с его использованием;

2) расходы на приобретение и создание актива, которые не могут быть отражены в Балансе, включаются в состав расходов отчетного периода;

3) обязательства отражаются, если их оценка может быть достоверна определена и существует вероятность уменьшения экономических выгод и потенциала полезности в будущем в результате их погашения;

4) собственный капитал и финансовый результат отражают в Балансе одновременно с отражением активов и обязательств, которые приводят к их изменению;

5) данные статей Баланса на начало отчетного периода должны быть тождественны данным соответствующих статей Баланса на конец предыдущего отчетного периода.

Также обратите внимание на такие моменты:

— в Активе и Пассиве ф. № 1-дс Баланс отсутствует разделение показателей по общему и специальному фондам сметы распорядителя бюджетных средств. Показатели приводятся суммарно по всем фондам;

— в ф. № 1-дс Баланс не предусмотрены строки для отражения доходов и расходов распорядителей бюджетных средств. Свернутая информация о доходах и расходах приводится как финансовый результат в отдельной строке. При этом доходы и расходы списываются в отчетном периоде на финансовый результат и отражаются развернуто в ф. № 2-дс Отчет о финансовых результатах;

— в ф. № 1-дс Баланс отсутствуют данные по забалансовым счетам. Информация о таких счетах перенесена в ф. № 5-дс «Примечания к финансовой отчетности», которая составляется по итогам года.

Далее рассмотрим порядок заполнения ф. № 1-дс Баланс (см. табл. 2).

Таблица 2

| Название статьи | Код статьи | Алгоритм заполнения | Примечание |

| АКТИВ | |||

| 1. НЕФІНАНСОВІ АКТИВИ | |||

| Основні засоби: | 1000 | Отражается остаточная стоимость основных средств и прочих необоротных материальных активов (т. е. тех активов, которые соответствуют критериям, предусмотренным НП(С)БУ 121). Рассчитывается как разница: стр. 1001 - стр. 1002 | Данный показатель включается в итог Баланса. По своей сути этот показатель представляет собой остаточную стоимостью основных средств, находящихся на балансе распорядителя бюджетных средств (т. е. разница между первоначальной (переоцененной) стоимостью и начисленным износом) |

| первісна вартість | 1001 | Рассчитывается как сумма сальдо счетов 10 (кроме субсчета 1010) и 11 | Отражается первоначальная (переоцененная) стоимость основных средств и прочих необоротных материальных активов |

| знос | 1002 | Рассчитывается как сумма сальдо субсчетов 1411 и 1412 | Отражается сумма износа основных средств |

| Інвестиційна нерухомість: | 1010 | Отражается остаточная стоимость объектов, которые относятся к инвестиционной недвижимости. Рассчитывается как разница: стр. 1011 - стр. 1012 | Данный показатель включается в итог Баланса. В состав инвестиционной недвижимости согласно НП(С)БУ 129 включают земельные участки, здания и сооружения, которые располагаются на земле, содержащиеся с целью получения арендных платежей и/или увеличения собственного капитала. Следует обратить внимание: если объект основных средств содержит часть, которая содержится с целью получения арендных платежей, то такая часть должна быть отнесена в состав инвестиционной недвижимости и сам объект будет разделен на объект основных средств и объект инвестиционной недвижимости, т. е. будет выступать в качестве двух инвентарных объектов. При невозможности разделения объект может быть отнесен в состав инвестиционной недвижимости, если содержится преимущественно для получения арендных платежей или увеличения собственного капитала. Если такого нет, то он целиком учитывается в составе основных средств |

| первісна вартість | 1011 | Определяется как сальдо субсчета 1010 | Отражается первоначальная стоимость инвестиционной недвижимости |

| знос | 1012 | Определяется как сальдо субсчета 1414 | Отражается сумма износа инвестиционной недвижимости |

| Нематеріальні активи: | 1020 | Отражается остаточная стоимость объектов, которые относятся к нематериальным активам в соответствии с НП(С)БУ 122. Рассчитывается как разница: стр. 1021 - стр. 1022 | Данный показатель включается в итог Баланса. По своей сути этот показатель представляет собой остаточную стоимость нематериальных активов, находящихся на балансе распорядителя бюджетных средств (т. е. как разница между первоначальной стоимостью и суммой накопленной амортизации) |

| первісна вартість | 1021 | Рассчитывается как сумма сальдо счета 12 | Отражается первоначальная стоимость нематериальных активов |

| накопичена амортизація | 1022 | Определяется как сальдо субсчета 1413 | Отражается начисленная в установленном порядке сумма накопленной амортизации |

| Незавершені капітальні інвестиції | 1030 | Определяется как сальдо счета 13 | Отражается стоимость незавершенных на дату Баланса капитальных инвестиций в необоротные активы на строительство, реконструкцию, модернизацию (другие улучшения, которые увеличивают первоначальную (переоцененную) стоимость необоротных активов), изготовление, создание, выращивание, приобретение объектов основных средств, нематериальных активов, долгосрочных биологических активов. Обратите внимание! В составе незавершенных капитальных инвестиций будут учитываться приобретенные активы, которые на дату баланса не введены в эксплуатацию |

| Довгострокові біологічні активи: | 1040 | Отражается остаточная стоимость объектов, которые относятся к долгосрочным биологическим активам растениеводства и животноводства в соответствии с НП(С)БУ 136. Рассчитывается как разница: стр. 1041 - стр. 1042 (в случае если долгосрочные биологические активы оцениваются по первоначальной стоимости) | Данный показатель включается в итог Баланса. Определяется как разница между первоначальной стоимостью долгосрочных биологических активов и суммой накопленной амортизации |

| первісна вартість | 1041 | Определяется как сумма сальдо субсчетов 1711 и 1712 | Приводится первоначальная стоимость долгосрочных биологических активов |

| накопичена амортизація | 1042 | Определяется как сальдо субсчета 1415 | Приводится сумма накопленной амортизации долгосрочных биологических активов на отчетную дату |

| Запаси | 1050 | Определяется как сумма сальдо счетов 15 и 18 | Отражается общая стоимость активов, которые признаются запасами согласно НП(С)БУ 123. В общую стоимость включаются также запасы, полученные в результате внутриведомственных поставок |

| Виробництво | 1060 | Определяется как сальдо счета 16 | Приводится сумма расходов, связанных с организацией и предоставлением услуг, выполнением работ, изготовлением продукции (научно-исследовательские работы, изготовление экспериментальных устройств, прочее производство) |

| Поточні біологічні активи | 1090 | Определяется как сумма сальдо субсчетов 1713 и 1714 | Отражается стоимость активов, которые относятся к текущим биологическим активам растениеводства и животноводства в соответствии с НП(С)БУ 136 |

| Усього за розділом I | 1095 | Общая сумма по разделу I определяется как сумма статей: 1000 + 1010 + 1020 + 1030 + 1040 + 1050 + 1060 + 1090 | |

| II. ФІНАНСОВІ АКТИВИ | |||

| Довгострокова дебіторська заборгованість | 1100 | Определяется как сальдо счета 20 | Отражается задолженность, которая не возникает в процессе обычной деятельности и будет погашена после завершения отчетного года (долгосрочная дебиторская задолженность по операциям аренды, долгосрочным кредитам, предоставленных распорядителями бюджетных средств, другая долгосрочная задолженность и др.) |

| Довгострокові фінансові інвестиції | 1110 | Определяется как сумма сальдо субсчетов: 2511 + 2512 + 2513 + 2514 | Отражаются долгосрочные финансовые инвестиции в ценные бумаги и уставные капиталы, долгосрочные векселя полученные. Для большинства распорядителей бюджетных средств эта строка не актуальна |

| Поточна дебіторська заборгованість: | |||

| за розрахунками з бюджетом | 1120 | Определяется как сальдо субсчета 2110 | Отражается дебиторская задолженность по расчетам с бюджетом по налогам, сборам и другим платежам в бюджет |

| за розрахунками за товари, роботи, послуги | 1125 | Определяется как сальдо субсчета 2111 | Отражается дебиторская задолженность распорядителя бюджетных средств перед покупателями и заказчиками за предоставленные услуги, выполненные работы, изготовленную продукцию |

| за наданими кредитами | 1130 | Определяется как сальдо субсчета 2112 | Отражаются суммы краткосрочных кредитов, предоставленных распорядителями бюджетных средств в соответствии с законодательством |

| за виданими авансами | 1135 | Определяется как сумма сальдо субсчетов 2113 и 2116 | Отражается дебиторская задолженность по расчетам с поставщиками и подрядчиками в случае предварительной оплаты за товары, работы и услуги, выданные авансы на хозяйственные нужды, командировки |

| за розрахунками із соціального страхування | 1140 | Приводится сальдо субсчета 2114 | Отражается дебиторская задолженность по расчетам с государственными целевыми фондами, в частности по начисленным суммам пособий (материального обеспечения) по временной нетрудоспособности |

| за внутрішніми розрахунками | 1145 | Приводится сальдо счета 27 | Отражается дебиторская задолженность, которая возникла между распорядителями бюджетных средств в результате внутриведомственной передачи активов |

| інша поточна дебіторська заборгованість | 1150 | Определяется как сумма сальдо субсчетов: 2115 + 2117 + 2118 + 6414 | Отражается дебиторская задолженность по расчетам по возмещению причиненного ущерба, по совместной деятельности, по специальным видам платежей, прочая текущая дебиторская задолженность, которая соответствует критериям признания актива и не отражена в статьях 1120 — 1145 ф. № 1-дс |

| Поточні фінансові інвестиції | 1155 | Определяется как сумма сальдо субсчетов 2611 и 2612 | Отражаются текущие финансовые инвестиции в ценные бумаги и краткосрочные векселя полученные, признание и оценка которых проводится в соответствии с НП(С)БУ 133. У большинства распорядителей бюджетных средств показатели в этой строке будут отсутствовать |

| Грошові кошти та їх еквіваленти розпорядників бюджетних коштів та державних цільових фондів у: | |||

| національній валюті, у тому числі в: | 1160 | Определяется общая сумма по статьям 1161 — 1163 | Суммируются остатки денежных средств распорядителя бюджетных средств |

| касі | 1161 | Определяется как сумма сальдо субсчетов 2211 и 2213 | Отражаются остатки наличности в национальной валюте и денежные документы в национальной валюте, которые находятся в кассе распорядителя бюджетных средств |

| казначействі | 1162 | Определяется как сумма сальдо субсчетов: 2313 + 2314 + 2315 + 2215 | Отражаются остатки денежных средств на регистрационных, специальных регистрационных и прочих счетах в органе Казначейства, денежные средства в дороге, денежные средства, поступившие во временное распоряжение распорядителя бюджетных средств и которые с наступлением соответствующих условий подлежат возврату или перечислению по назначению |

| установах банків | 1163 | Определяется как сумма сальдо субсчетов: 2311 + 2312 + 2315 + 2215 | Отражаются остатки денежных средств на текущих и прочих счетах в банке, денежные средства, поступившие во временное распоряжение распорядителя бюджетных средств и которые с наступлением соответствующих условий подлежат возврату или перечислению по назначению |

| іноземній валюті | 1165 | Определяется как сумма сальдо субсчетов: 2212 + 2214 + 2216 + 2311 (в части иностранной валюты) + 2315 (в части иностранной валюты) | Отражаются остатки наличности в иностранной валюте, которые находятся в кассе распорядителя бюджетных средств, денежные средства в иностранной валюте на счетах в банке, денежные средства в дороге в иностранной валюте, денежные средства в иностранной валюте, поступившие во временное распоряжение распорядителя бюджетных средств и которые с наступлением соответствующих условий подлежат возврату или перечислению по назначению |

| Кошти бюджетів та інших клієнтів на: | |||

| єдиному казначейському рахунку | 1170 | Данные строки распорядители бюджетных средств не заполняют | |

| рахунках в установах банків, у тому числі в: | 1175 | ||

| національній валюті | 1176 | ||

| іноземній валюті | 1177 | ||

| Інші фінансові активи | 1180 | Определяется как сумма сальдо субсчетов 2515 и 2613 | Отражаются прочие долгосрочные и краткосрочные финансовые активы распорядителей бюджетных средств, которые не отражены в других строках раздела II ф. № 1-дс |

| Усього за розділом II | 1195 | Определяется общая сумма по разделу II как сумма статей: 1100 + 1110 + 1120 + 1125 + 1130 + 1135 + 1140 + 1145 + 1150 + 1155 + 1160 + 1165 + 1180 | |

| III. ВИТРАТИ МАЙБУТНІХ ПЕРІОДІВ | 1200 | Определяется сальдо счета 29 | Отражаются осуществленные в отчетном периоде расходы распорядителем бюджетных средств, подлежащие отнесению на расходы будущих отчетных периодов (уплаченные авансом арендные платежи, подписка на газеты и журналы, периодические и справочные издания и т. п.) |

| БАЛАНС | 1300 | Определяется общий результат актива Баланса как сумма статей: 1095 + 1195 + 1200 | |

| ПАСИВ | |||

| I. ВЛАСНИЙ КАПІТАЛ ТА ФІНАНСОВИЙ РЕЗУЛЬТАТ | |||

| Внесений капітал | 1400 | Определяется сальдо субсчета 5111 | Отражается капитал распорядителя бюджетных средств, сформированный по соответствующим решениям органов управления высшего уровня |

| Капітал у дооцінках | 1410 | Определяется как сумма сальдо субсчетов 5311и 5312 | Отражается результат дооценок (уценок) материальных, нематериальных и финансовых активов, которые проводят в случаях, предусмотренных законодательством, образовавшийся на конец отчетного периода |

| Фінансовий результат | 1420 | Определяется как сумма сальдо субсчетов 5511 и 5512 | Отражается результат исполнения сметы распорядителя бюджетных средств |

| Капітал у підприємствах | 1430 | Определяется как сумма сальдо субсчетов: 5211 + 5212 + 5213 | Отражается сумма капитала в форме взносов в предприятия государственного, коммунального сектора экономики, которые относятся к сфере управления субъекта государственного сектора, акций и ценных бумаг. Для большинства распорядителей бюджетных средств эта строка не актуальна |

| Резерви | 1440 | Формируются государственными целевыми фондами. Распорядители бюджетных средств эту строку не заполняют | |

| Цільове фінансування | 1450 | Определяется сальдо субсчета 5411 | Отражается остаток средств целевого финансирования, которое было выделено из бюджета на проведение мероприятий целевого характера |

| Усього за розділом I | 1495 | Общая сумма по разделу I определяется как сумма статей: 1400 + 1410 + 1420 + 1430 + 1440 + 1450 | |

| II. ЗОБОВ’ЯЗАННЯ | |||

| Довгострокові зобов’язання: | |||

| за цінними паперами | 1500 | Определяется сальдо субсчета 6014 | Отражаются обязательства по долгосрочным ценным бумагам. Приводится сумма обязательств по расчетам с поставщиками, подрядчиками и другими кредиторами за материальные ценности, выполненные работы, полученные услуги и по другим операциям, задолженность по которым обеспечена выданными векселями и не относится к текущим обязательствам. Для большинства распорядителей бюджетных средств эта строка не актуальна |

| за кредитами | 1510 | Определяется как сумма сальдо субсчетов: 6011 + 6012 + 6013 | Отражается долгосрочная задолженность распорядителей бюджетных средств перед банками по полученным в соответствии с законодательством кредитам, срок оплаты которых наступит в следующих периодах, отсроченным долгосрочным кредитам, полученным в банках, прочим долгосрочным займам, полученным в соответствии с законодательством. Для большинства распорядителей бюджетных средств эта строка не актуальна |

| інші довгострокові зобов’язання | 1520 | Определяется как сумма сальдо субсчетов 6015 и 6016 | Отражается долгосрочная задолженность по операциям аренды необоротных активов, полученных на условиях долгосрочной аренды в соответствии с законодательством, выпущенным облигациям и прочим денежным займам (кроме тех, которые отражены в статьях 1500 и 1510), на которые начисляются проценты и т. п. |

| Поточна заборгованість за довгостроковими зобов’язаннями | 1530 | Определяется как сумма сальдо субсчетов: 6111 + 6112 + 6113 | Отражается текущая задолженность по долгосрочным кредитам банков и другим долгосрочным займам, по долгосрочным ценным бумагам, в частности долгосрочным векселям и прочим долгосрочным обязательствам, которые подлежат погашению в течение 12 месяцев от даты баланса. Для большинства распорядителей бюджетных средств данный показатель не характерен |

| Поточні зобов’язання: | |||

| за платежами до бюджету | 1540 | Определяется как сумма сальдо субсчетов 6311 и 6312 | Отражаются обязательства по налогам, сборам, платежам, которые начисляются и уплачиваются в бюджет в соответствии с законодательством |

| за розрахунками за товари, роботи, послуги | 1545 | Приводится сальдо субсчета 6211 | Отражаются обязательства по расчетам с поставщиками и подрядчиками за полученные товарно-материальные ценности, выполненные работы и предоставленные услуги |

| за кредитами | 1550 | Определяется как сумма сальдо субсчетов: 6114 + 6115 + 6116 + 6117 | Отражаются краткосрочные кредиты, полученные в банках в соответствии с законодательством, краткосрочные кредиты, полученные в банке (которые были отсрочены), краткосрочные займы, полученные из бюджета, банков и прочих юридических лиц, прочая текущая задолженность по кредитам и займам в национальной и иностранной валютах. Для большинства распорядителей бюджетных средств данный показатель не характерен |

| за одержаними авансами | 1555 | Определяется как сумма сальдо субсчетов: 6212 + 6213 + 6214 | Отражаются авансы, полученные под поставку материальных ценностей или выполнение работ, а также сумма предоплаты за продукцию и выполненные работы, обязательства по расчетам с заказчиками за выполненные работы или предоставленные услуги, реализованную готовую продукцию, за выполненные научно-исследовательские работы |

| за розрахунками з оплати праці | 1560 | Определяется сальдо счета 65 | Отражаются обязательства по расчетам с работниками, которые находятся или не находятся в штате бюджетного учреждения, по всем видам заработной платы, премиям, пособиям по временной нетрудоспособности |

| за розрахунками із соціального страхування | 1565 | Определяется как сумма сальдо субсчетов 6313 и 6416 | Отражаются обязательства по ЕСВ, по оплате штрафов за нарушения, выявленные при проверках о порядке использования страховых денежных средств и т. п. |

| за внутрішніми розрахунками | 1570 | Определяется сальдо счета 66 | Отражаются обязательства по расчетам по операциям внутриведомственной передачи производственных запасов и прочих нефинансовых активов |

| інші поточні зобов’язання | 1575 | Определяется как сумма сальдо и оборотов субсчетов: 6411 + 6412 + 6413 + 6414 + 6415 + 6417 | Отражаются текущие обязательства по ценным бумагам, расчетам с депонентами, по депозитным суммам, расчетам по страхованию, специальным видам платежей, операциям по совместной деятельности и расчетам с другими кредиторами |

| Усього за розділом II | 1595 | Общая сумма по разделу II определяется как сумма статей: 1500 + 1510 + 1520 + 1530 + 1540 + 1545 + 1550 + 1555 + 1560 + 1565 + 1570 + 1575 | |

| III. ЗАБЕЗПЕЧЕННЯ | 1600 | Определяется сальдо счета 67 | Отражаются средства, которые по решению субъекта госсектора резервируются для обеспечения будущих расходов и платежей. Для большинства распорядителей бюджетных средств данный показатель не характерен |

| IV. ДОХОДИ МАЙБУТНІХ ПЕРІОДІВ | 1700 | Определяется сальдо счета 69 | Отражаются доходы отчетного периода, подлежащие включению в доходы будущих отчетных периодов за сдачу в аренду основных средств и прочих необоротных активов (авансовые арендные платежи, подписка на газеты и журналы, абонентская плата за услуги связи и т. п.) |

| БАЛАНС | 1800 | Определяется общий результат пассива Баланса как сумма статей: 1495 + 1595 + 1600 + 1700 | |

| Внимание! Данные в статье 1300 должны быть равны данным в статье 1800 ф. № 1-дс | |||

Далее остановимся на некоторых моментах заполнения ф. № 1-дс Баланс с учетом Методических разъяснений проблемных вопросов составления и подачи финансовой отчетности распорядителями бюджетных средств в соответствии с НП(С)БУГС 101 «Подача финансовой отчетности» и перспективы подачи клиентами Казначейства отчетности в электронном виде. Эти рекомендации размещены на сайте Государственной казначейской службы Украины (www treasury.gov.ua) в рубрике «Бухгалтерский учет и отчетность в государственном секторе» от 13.02.2018 г. Информацию обобщим в табл. 3.

Таблица 3

| Показатели ф. № 1-дс | Особенности заполнения |

| 1400 «Внесений капітал» | Показатель статьи 1400 нельзя сравнивать с суммой статей 1000 «Основные средства» + 1010 «Инвестиционная недвижимость» + 1020 «Нематериальные активы». Методрекомендациями № 1170 не предусмотрено сравнение указанных показателей. Связано это с тем, что начиная с 2017 года изменен порядок отражения в бухгалтерском учете оприходования и списания необоротных активов, начисления амортизации. Так, до 2017 года в пассиве Баланса в строке 330 «Фонд в необоротных активах» (старый субсчет 401) отражалась сумма остаточной стоимости таких активов. В соответствии с Методическими рекомендациями по сопоставлению субсчетов бухгалтерского учета и переносу остатков, утвержденными приказом Минфина от 21.12.2016 г. № 1127, сальдо субсчета 401 было перенесено на субсчет 5111 «Внесенный капитал». В результате на субсчете 5111 необоротные активы, приобретенные до 2017 года, стали учитываться по остаточной стоимости. Вместе с тем необоротные активы, поступившие в 2017 году, учитываются на субсчете 5111 по первоначальной стоимости. Таким образом, на сегодняшний день у распорядителей бюджетных средств сложилась двоякая ситуация, а именно: 1) на субсчете 5111 «сидят» необоротные активы по остаточной стоимости, введенные в эксплуатацию до 2017 года, а также необоротные активы по первоначальной стоимости, поступившие в 2017 — 2018 годах; 2) некоторыми распорядителями бюджетных средств было принято решение об увеличении внесенного капитала на сумму начисленного износа, учтенного в Балансе по состоянию на 1 января 2017 года. Для этого была сделана в бухгалтерском учете техническая проводка: Дт 5512 — Кт 5111. В результате такой корректировки на субсчете 5111 все необоротные активы стали учитываться по первоначальной стоимости. Итак, сравнивать статью 1400 с показателями актива ф. № 1-дс Баланс можно только во второй ситуации, когда показатель статьи 1400 будет равен сумме показателей статей (1001 + 1011 + 1021) |

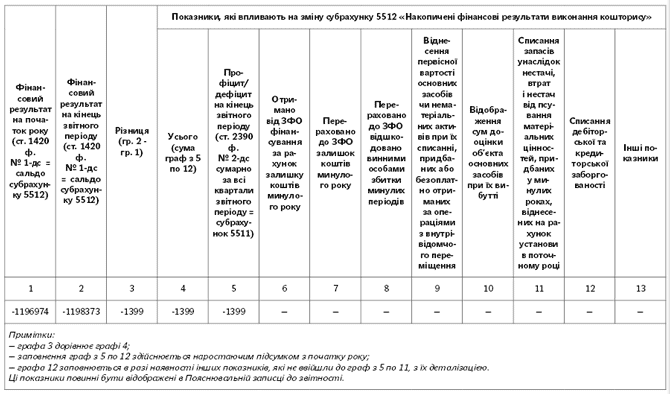

| 1420 «Фінансовий результат» | Финансовый результат, который отражают в статье 1420 «Финансовый результат» на отчетную дату, т. е. гр. 4 «На конец отчетного периода», не будет равен сумме статей 1420 гр. 3 «На начало отчетного периода» ф. № 1-дс и 2390 «Профицит/дефицит за отчетный период» формы № 2-дс «Отчет о финансовых результатах». Это связано с тем, что показатель статьи 1420 ф. № 1-дс состоит из данных статьи 2390 «Профицит/дефицит за отчетный период» ф. № 2-дс «Отчет о финансовых результатах» и сальдо субсчета 5512 «Накопленный финансовый результат выполнения сметы», т. е. представляет собой не только данные о финансовом результате за отчетный период. Вместе с тем корректировка (изменение) финансового результата за предыдущий отчетный период и накопленного финансового результата в ф. № 2-дс «Отчет о финансовых результатах» никак не отражается |

Для правильного определения финансового результата, который распорядители бюджетных средств показывают в статье 1420, целесообразно вести отдельный учет корректировки финансового результата, который не отражается в ф. № 2-дс (ср. ). Для ведения такого учета можно использовать форму, приведенную в табл. 4.

Таблица 4

Розшифровка (деталізація) показників, що впливають на формування фінансового результату на кінець звітного періоду

Обратите внимание! Данная таблица может быть заполнена только после составления ф. № 2-дс и определения финансового результата отчетного периода нарастающим итогом с начала года.

2.2. Пример ф. № 1-дс Баланс

Приведем условный пример заполнения ф. № 1-дс Баланс на основании данных оборотно-сальдовой ведомости.

Обратите внимание! Данные графы 3 «На начало отчетного периода» должны соответствовать данным графы 4 «На конец отчетного периода» ф. № 1-дс Баланс на 31 декабря 2017 года.

БАЛАНС

на 31 березня 2018 року

Форма № 1-дс

| АКТИВ | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І. НЕФІНАНСОВІ АКТИВИ | |||

| Основні засоби: | 1000 | 365755 | 365755 |

| первісна вартість | 1001 | 1727578 | 1727578 |

| знос | 1002 | 1361823 | 1361823 |

| Інвестиційна нерухомість | 1010 | — | — |

| первісна вартість | 1011 | — | — |

| знос | 1012 | — | — |

| Нематеріальні активи: | 1020 | — | — |

| первісна вартість | 1021 | — | — |

| накопичена амортизація | 1022 | — | — |

| Незавершені капітальні інвестиції | 1030 | — | — |

| Довгострокові біологічні активи | 1040 | — | — |

| первісна вартість | 1041 | — | — |

| накопичена амортизація | 1042 | — | — |

| Запаси | 1050 | 190715 | 190715 |

| Виробництво | 1060 | — | — |

| Поточні біологічні активи | 1090 | — | — |

| Усього за розділом І | 1095 | 556470 | 556470 |

| ІІ. ФІНАНСОВІ АКТИВИ | |||

| Довгострокова дебіторська заборгованість | 1100 | — | — |

| Довгострокові фінансові інвестиції, у тому числі: | 1110 | — | — |

| цінні папери, крім акцій | 1111 | — | — |

| акції та інші форми участі в капіталі | 1112 | — | — |

| Поточна дебіторська заборгованість | |||

| за розрахунками з бюджетом | 1120 | — | — |

| за розрахунками за товари, роботи, послуги | 1125 | — | — |

| за наданими кредитами | 1130 | — | — |

| за виданими авансами | 1135 | — | — |

| за розрахунками із соціального страхування | 1140 | — | — |

| за внутрішніми розрахунками | 1145 | — | — |

| інша поточна дебіторська заборгованість | 1150 | — | — |

| Поточні фінансові інвестиції | 1155 | — | — |

| Грошові кошти та їх еквіваленти розпорядників бюджетних коштів та державних цільових фондів у: | |||

| національній валюті, у тому числі в: | 1160 | 106671 | 105272 |

| касі | 1161 | — | — |

| казначействі | 1162 | 106671 | 105272 |

| установах банків | 1163 | — | — |

| іноземній валюті | 1165 | — | — |

| Кошти бюджетів та інших клієнтів на: | |||

| єдиному казначейському рахунку | 1170 | — | — |

| рахунках в установах банків, у тому числі в: | 1175 | — | — |

| національній валюті | 1176 | — | — |

| іноземній валюті | 1177 | — | — |

| Інші фінансові активи | 1180 | — | — |

| Усього за розділом ІІ | 1195 | 106671 | 105272 |

| ІІІ. ВИТРАТИ МАЙБУТНІХ ПЕРІОДІВ | 1200 | — | — |

| БАЛАНС | 1300 | 663141 | 661742 |

| ПАСИВ | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І. ВЛАСНИЙ КАПІТАЛ ТА ФІНАНСОВИЙ РЕЗУЛЬТАТ | |||

| Внесений капітал | 1400 | 1727578 | 1727578 |

| Капітал у дооцінках | 1410 | — | — |

| Фінансовий результат | 1420 | -1196974 | -1198373 |

| Капітал у підприємствах | 1430 | — | — |

| Резерви | 1440 | — | — |

| Цільове фінансування | 1450 | — | — |

| Усього за розділом І | 1495 | 530604 | 529205 |

| II. ЗОБОВ’ЯЗАННЯ | |||

| Довгострокові зобов’язання: | |||

| за цінними паперами | 1500 | — | — |

| за кредитами | 1510 | — | — |

| інші довгострокові зобов’язання | 1520 | — | — |

| Поточна заборгованість за довгостроковими зобов’язаннями | 1530 | — | — |

| Поточні зобов’язання: | |||

| за платежами до бюджету | 1540 | — | — |

| за розрахунками за товари, роботи, послуги | 1545 | — | — |

| за кредитами | 1550 | — | — |

| за одержаними авансами | 1555 | — | — |

| за розрахунками з оплати праці | 1560 | — | — |

| за розрахунками із соціального страхування | 1565 | — | — |

| за внутрішніми розрахунками | 1570 | 132537 | 132537 |

| інші поточні зобов’язання, з них: | 1575 | — | — |

| за цінними паперами | 1585 | — | — |

| Усього за розділом ІІ | 1595 | 132537 | 132537 |

| ІІІ. ЗАБЕЗПЕЧЕННЯ | 1600 | — | — |

| ІV. ДОХОДИ МАЙБУТНІХ ПЕРІОДІВ | 1700 | — | — |

| БАЛАНС | 1800 | 663141 | 661742 |

2.3. Порядок составления ф. № 2-дс Отчет о финансовых результатах

В Отчете показывают информацию о доходах и расходах распорядителей бюджетных средств (с делением на обменные и необменные операции), а также о финансовом результате деятельности (определяется в виде профицита или дефицита исполнения бюджета как разница между доходами и расходами отчетного периода). Отчетным периодом для составления квартальной отчетности является период с 1 января отчетного года до последнего дня отчетного квартала (31.03.2018 г.). То есть при составлении промежуточной отчетности за квартал, полугодие, 9 месяцев Отчет составляется нарастающим итогом с начала отчетного периода, а не отдельно за каждый квартал.

Обратите внимание! Начиная с Отчета за I квартал 2018 года нужно заполнять графу 4 «За аналогичный период предыдущего года». Источником информации для графы 4 будут данные Отчета ф. № 2-дс за I квартал 2017 года.

Отчет имеет следующую структуру (см. табл. 5).

Таблица 5

| Название раздела | Что отражается |

| I. Фінансовий результат діяльності | Приводится информация за отчетный период о: — начисленных доходах по обменным и необменным операциям; — фактических расходах по обменным и необменным операциям, понесенным в отчетном периоде; — финансовом результате деятельности распорядителя бюджетных средств (в виде профицита — когда доходы превышают расходы, и дефицита — когда расходы превышают доходы) |

| II. Видатки бюджету (кошторису) за функціональною класифікацією видатків та кредитування бюджету | Отражаются суммы фактических расходов сметы по общему и специальному фондам в разрезе кодов функциональной классификации расходов и кредитования бюджета в соответствии с приказом № 11 (т. е. по соответствующей ведомственной принадлежности) |

| III. Виконання кошторису (бюджету) | Отражаются доходы и расходы в разрезе классификации доходов и экономической классификации расходов и кредитования бюджета по общему и специальному фондам в соответствии с приказом № 11 и Инструкцией № 333. Распорядители бюджетных средств данный раздел не заполняют (в форме проставляются прочерки) |

| IV. Елементи витрат за обмінними операціями | Отражаются фактические расходы распорядителей бюджетных средств по обменным операциям на основании данных бухгалтерского учета суммарно по общему и специальному фондам |

Далее остановимся непосредственно на алгоритме заполнения Отчета ф. № 2-дс (см. табл. 6).

Таблица 6

| Код строки | Наименование статьи | Содержание | Примечание |

| Розділ I. Фінансовий результат діяльності | |||

| ДОХОДИ | |||

| Доходи від обмінних операцій | Раскрывается информация о доходах от операций, которые относятся к обменным в соответствии с НП(С)БУ 124 | ||

| 2010 | Бюджетні асигнування | Полученные ассигнования по общему фонду (субсчет 7011 «Бюджетные ассигнования»). Поступившие ассигнования по специальному фонду, а именно: — средства, которые относятся к прочим поступлениям спецфонда (кроме собственных поступлений бюджетных учреждений); — субвенции, полученные из местного бюджета на выполнение программ социально-экономического и культурного развития регионов. Поступившая сумма бюджетных ассигнований списывается в последний день отчетного квартала записью: Дт 7011 — Кт 5511 | По субсчету 7011 из суммы полученных ассигнований вычитаются ассигнования капитального характера, направленные на приобретение ОС и МНМА. Поэтому такие суммы нужно исключить из бюджетных ассигнований и перенести их на субсчет 5411. Для этого составляют бухгалтерскую запись: Дт 7011 — Кт 5411. В результате такие ассигнования будут отражены на субсчете 5411 в составе целевого финансирования (попадут в строку 1450 Баланса ф. № 1-дс). При этом такие суммы в форме № 2-дс не отражают |

| 2020 | Доходи від надання послуг (виконання робіт) | Начисленные доходы от реализации продукции, работ, услуг, которые предоставляет бюджетное учреждение в соответствии с законодательством (субсчет 7111 «Доходы от реализации продукции, работ и услуг»). Поступившая сумма бюджетных ассигнований списывается в последний день отчетного квартала записью: Дт 7111 — Кт 5511. Кроме того, в строку 2020 включаются суммы возмещения ущерба от недостач, выявленных при инвентаризации и отнесенных на виновных лиц (так как учет возмещения ущерба ведется через субсчет 7111). Примеры отражения в бухгалтерском учете таких операций вы найдете в статье «Инвентаризация — 2017: показываем в учете по-новому» (см. «Бюджетная бухгалтерия», 2017, № 40). В строке 2020 (п. 2.1 разд. II НП(С)БУ 124) не отражают: — сумму предварительной оплаты (аванса) в счет оплаты товаров, работ, услуг; — поступления, которые принадлежат другим лицам, в том числе ошибочно зачисленные суммы. Для заполнения этой строки источником информации является Карточка аналитического учета доходов от реализации продукции (работ, услуг) по соответствующим источникам поступления (гр. 4 и 5) и данные по субсчету 7111 в книге «Журнал-Главная» | В этой строке отражают доходы, поступившие по ККД: — 25010100 «Плата за услуги, которые предоставляются бюджетным учреждением в соответствии с его основной деятельностью»; — 25010200 «Поступления бюджетных учреждений от дополнительной (хозяйственной) деятельности». Сумму полученных доходов уменьшают на сумму расходов текущего и капитального характера, которые через субсчет 5411 были направлены на формирование внесенного капитала. Такие суммы нужно исключить из доходов от реализации продукции, работ, услуг и перенести на субсчет 5411. Для этого составляют бухгалтерскую запись: Дт 7111 — Кт 5411 |

| 2030 | Доходи від продажу активів | Доходы, начисленные по субсчету 7211 «Доходы от реализации активов». Поступившая сумма доходов от реализации активов списывается в последний день отчетного квартала записью: Дт 7211 — Кт 5511. Также в этой строке отражают информацию о доходах, отраженных по субсчету 7112 «Доход от оприходования активов, ранее не учтенных в балансе». Источником информации будут данные Карточки аналитического учета доходов от реализации продукции (работ, услуг) (гр. 7) и данные по субсчетам 7112, 7211 в книге «Журнал-Главная» | В этой строке отражают доходы, поступившие по ККД 25010400 «Поступления бюджетных учреждений от реализации в установленном порядке имущества (кроме недвижимого имущества)» |

| 2040 | Фінансові доходи | Начисленные доходы, в частности проценты, включая те, которые бюджетное учреждение получает от размещения на депозитах временно свободных бюджетных средств, поступивших от предоставления платных услуг в случаях, предусмотренных законодательством (субсчет 7311 «Финансовые доходы распорядителей бюджетных средств»). Поступившая сумма доходов списывается в последний день отчетного квартала записью: Дт 7311 — Кт 5511 Не признаются доходами и не вносятся в данную строку суммы, которые не признаются доходами от обменных операций (п. 2.1 разд. II НП(С)БУ 124). Источником информации будут данные графы 4 Карточки аналитического учета финансовых доходов (процентов, роялти, дивидендов) и данные по субсчету 7311 в книге «Журнал-Главная» | В этой строке отражают доходы, поступившие по ККД 25020300 «Средства, которые получают высшие и профессионально-технические учебные заведения от размещения на депозитах временно свободных бюджетных средств, полученных за предоставление платных услуг, если таким заведениям законом дано соответствующее право» |

| 2050 | Інші доходи від обмінних операцій | Отражают начисленные доходы по субсчету 7411 «Прочие доходы от обменных операций», которые не отражены в составе обменных операций на счетах 70 — 73. Это: — плата за аренду имущества бюджетного учреждения; — денежные средства, поступившие от реализации имущественных прав на фильмы, исходные материалы фильмов и фильмокопий, созданных за бюджетные средства на условиях как госзаказа, так и финансовой поддержки; — доходы от операций по дооценке, восстановления полезности активов (отражаются по тем ККД, за счет которых был приобретен актив, который дооценивается или его полезность обновляется); — доходы от курсовой разницы в случае роста курса валюты (отражаются по тем ККД, по которым поступили доходы в иностранной валюте). Поступившая сумма доходов списывается в последний день отчетного квартала записью: Дт 7411 — Кт 5511. Источником информации является Карточка аналитического учета доходов от реализации продукции (работ, услуг) (гр. 6) и данные по субсчету 7411 в книге «Журнал-Главная» | В этой строке отражают доходы, поступившие по таким ККД: 25010300 «Плата за аренду имущества бюджетных учреждений»; 25020400 «Средства, полученные от реализации имущественных прав на фильмы, исходные материалы фильмов и фильмокопий, созданные за бюджетные средства как по государственному заказу, так и на условиях финансовой поддержки» |

| 2080 | Усього доходів від обмінних операцій | Суммируют доходы от обменных операций, полученных бюджетной организацией за отчетный период, т. е. стр. 2010 + стр. 2020 + стр. 2030 + стр. 2040 + стр. 2050 | |

| Доходи від необмінних операцій | Раскрывается информация о доходах от операций, которые относятся к необменным в соответствии с НП(С)БУ 124 | ||

| 2090 | Податкові надходження | Данные строки распорядители бюджетных средств не заполняют | Ставится прочерк |

| 2100 | Неподаткові надходження | ||

| 2110 | Трансферти | Отражают суммы трансфертов, которые были получены по субсчету 7512 «Трансферты» | Подробно об отражении в учете операций по передаче и получению межбюджетных трансфертов читайте в статье «Межбюджетные трансферты: нюансы учета (см. «Бюджетная бухгалтерия», 2017, № 37) |

| 2120 | Надходження до державних цільових фондів | Данные строки распорядители бюджетных средств не заполняют | Ставится прочерк |

| 2130 | Інші доходи від необмінних операцій | Отражают доходы, которые учитываются на субсчете 7511 «Доходы по необменным операциям». Это: — доходы от бесплатно полученных активов (работ, услуг); — благотворительные взносы, гранты, подарки; — средства, полученные от предприятий, организаций, физических лиц и прочих распорядителей бюджетных средств для выполнения целевых мероприятий и т. п. Поступившая сумма доходов списывается в последний день отчетного квартала записью: Дт 7511 — Кт 5511 | В этой строке отражают доходы, поступившие по таким ККД: — 25020100 «Благотворительные взносы, гранты, подарки»; — 25020200 «Средства, полученные бюджетным учреждением от предприятий, организаций, физических лиц и от других бюджетных организаций для выполнения целевых мероприятий, в том числе мероприятий по отчуждению для общественных потребностей земельных участков и размещенных на них прочих объектов недвижимого имущества, которые находятся в частной собственности физических или юридических лиц». В состав данных доходов по ККД включают и поступления в натуральной форме |

| 2170 | Усього доходів від необмінних операцій | Суммируют доходы по необменным операциям, т. е. стр. 2090 + 2100 + 2110 + 2120 + 2130. Для распорядителей бюджетных средств показатель данной строки равняется показателю строки 2130 | |

| 2200 | Усього доходів | Суммируют доходы от обменных и необменных операций, т. е. стр. 2080 + 2170 | |

| ВИТРАТИ | |||

| Витрати за обмінними операціями | Источником данных о таких расходах являются данные Карточки аналитического учета фактических расходов по общему и специальному фондам в разрезе КПКВК (ТПКВКМБ/ТКВКБМС) и данные по соответствующим субсчетам учета расходов в книге «Журнал-Главная» | ||

| 2210 | Витрати на виконання бюджетних програм | Отражают фактические расходы бюджетной организации, которые учитываются на следующих субсчетах: 1) 8011 — расходы на оплату труда по КЭКР: 2110 — оплата труда (расходы на заработную плату по КЭКР 2111 и денежное обеспечение по КЭКР 2112); 2280 — расходы на оплату труда работников высших учебных заведений, научных организаций и учреждений охраны здоровья; 2) 8012 — отчисления на социальные мероприятия, в том числе по КЭКР: 2120 — начисления на оплату труда (заработную плату, включая начисления на оплату больничных как за счет работодателя, так и суммы материального обеспечения ФСС по ВПТ, денежное обеспечение); 2280 — начисления на оплату труда работников высших учебных заведений, научных организаций и учреждений охраны здоровья; 3) 8013 — материальные расходы, в том числе по КЭКР: 2210 — предметы, материалы, оборудование и инвентарь; 2220 — медикаменты и перевязочные материалы; 2230 — продукты питания; 2240 — оплата услуг (кроме коммунальных); 2260 — расходы и мероприятия специального назначения; 2270 — оплата коммунальных услуг и энергоносителей; 2280 — исследования и разработки, отдельные мероприятия по реализации государственных (региональных) программ (кроме расходов по данным КЭКР, которые отнесены на субсчета 8011 и 8012). На субсчет 8013 текущего периода, кроме фактических расходов отчетного периода, списываются и фактические расходы по израсходованным на собственные нужды материалам прошлого отчетного года (остатки запасов на 01.01.2018 г., которые израсходованы в текущем году на нужды бюджетного учреждения). Данные расходы через финансовый результат отчетного периода (субсчет 5511) в конечном итоге уменьшат накопленный финансовый результат на субсчете 5512 на отчетную дату; 4) 8014 — расходы на амортизацию. Сумма начисленной амортизации в отчетном периоде включается в строку 2210 на основании сальдо субсчета 8014 в книге «Журнал-Главная» | Данные расходы связаны с выполнением бюджетной организацией своих полномочий в соответствии с законодательством, т. е. расходов за счет ассигнований общего и специального фондов (при наличии нескольких бюджетных программ данные отражаются суммарно по всем КПКВК (ТПКВКМБ/ТКВКБМС) учреждения). Также в строку 2210 включают списанные суммы недостач и потерь от порчи запасов, которые отнесены на счет бюджетного учреждения, в том числе в пределах установленных норм естественной убыли (т. е. отраженные по дебету субсчета 8013) В строке 2210 отражают сумму расходов, списанных в последний день отчетного квартала записью: Дт 5511 — Кт 8011, 8012, 8013, 8014 |

| 2220 | Витрати на виготовлення продукції (надання послуг, виконання робіт) | Отражаются расходы, связанные с изготовлением продукции, предоставлением услуг, выполнением работ по следующим субсчетам: 1) 8111 — расходы на оплату труда по КЭКР 2110, 2280; 2) 8112 — отчисления на социальные мероприятия по КЭКР 2120, 2280; 3) 8113 — материальные расходы по КЭКР 2110, 2120, 2210, 2220, 2230, 2240, 2260, 2270, 2280; 4) 8114 — амортизация; 5) 8115 — прочие расходы | В строке 2220 отражают сумму расходов, связанных с организацией и предоставлением услуг, изготовлением продукции, выполнением работ, списанных в последний день отчетного квартала записью: Дт 5511 — Кт 8111, 8112, 8113, 8114, 8115. В строке 2220 бюджетное учреждение также отражает суммы недостач и потерь от порчи запасов, которые отнесены на счет бюджетного учреждения, в том числе в пределах установленных норм естественной убыли |

| 2230 | Витрати з продажу активів | Отражается себестоимость реализованной продукции (работ, услуг) и расходы, которые связаны с реализацией имущества по следующим субсчетам: 1) 8211— себестоимость проданных активов (КЭКР 2110, 2120, 2200); 2) 8212 — расходы, связанные с реализацией имущества по КЭКР 2240 (проведение экспертной оценки транспортных средств, изготовление технической документации на земельные участки, изготовление | В строке 2230 показывают сумму расходов, списанных в последний день отчетного квартала записью: Дт 5511 — Кт 8211, 8212 |

| экспертных заключений, оплата труда сторонних специалистов (адвокатов, предоставляющих бесплатную вторичную правовую помощь, юридических лиц и субъектов хозяйствования и т. п.) | |||

| 2240 | Фінансові витрати | Отражаются расходы на оплату процентов за пользование кредитами и прочие расходы, связанные с займами, которые учитываются на субсчете 8311 (КЭКР 2410, 2420) | В строке 2240 бюджетное учреждение приводит сумму расходов, списанных в последний день отчетного квартала записью: Дт 5511 — Кт 8311 |

| 2250 | Інші витрати за обмінними операціями | Отражаются расходы, не попавшие в строки 2210 — 2240 и учитываемые на субсчете 8411, в том числе по КЭКР: 2250 — расходы на командировки; 2800 — прочие текущие расходы, в том числе потери, связанные с уменьшением полезности активов, потери от изменения курса гривны к иностранным валютам, сумм уменьшения (уценки) необоротных активов). Обратите внимание! В этой строке также отражают остаточную стоимость объектов основных средств при их выбытии (списании), списании в результате недостачи, установленной при инвентаризации. Согласно п. 1.31 Типовой корреспонденции в этом случае в учете делают запись: Дт 8411 — Кт 10,1116 | В строке 2250 бюджетное учреждение показывает сумму расходов, списанных в последний день отчетного квартала записью: Дт 5511 — Кт 8411 |

| 2290 | Усього витрат за обмінними операціями | Отражаются расходы отчетного периода по обменным операциям, приведенные в соответствующих статьях. Определяют сумму показателей, приведенных в строках 2210 — 2250 | |

| Витрати за необмінними операціями | |||

| 2300 | Трансферти | Отражаются расходы, учитываемые на субсчете 8511, в частности, проведенные по КЭКР 2610 «Субсидии и текущие трансферты предприятиям (учреждениям, организациям)» | — |

| 2310 | Інші витрати за необмінними операціями | Отражаются расходы по прочим необменным операциям, отражаемые на субсчете 8511, в том числе расходы, связанные с выплатой: — субсидий, дотаций; — всех видов социальной помощи, льгот, субсидий, стипендий (включая компенсацию за поднаем жилья для военнослужащих и т. п.); — пенсий; — путевок на оздоровление; — прочих текущих расходов; — социального обеспечения в высших учебных заведениях и научных учреждениях, учреждениях охраны здоровья, которые предоставляют первичную, вторичную, экстренную медицинскую помощь в соответствии с законодательством | В строке 2310 бюджетное учреждение показывает сумму расходов, списанных в последний день отчетного квартала записью: Дт 5511 — Кт 8511 |

| 2340 | Усього витрати за необмінними операціями | Определяют сумму показателей по стр. 2300 и стр. 2310 | |

| 2380 | Усього витрат | Сумма строк по разд. I (стр. 2290 + стр. 2340) | |

| 2390 | Профіцит/дефіцит за звітний період | Разница строк 2200 и 2380 | Профицит — сумма доходов превышает сумму расходов, полученный результат по субсчету 5511 положительный. Дефицит — сумма доходов меньше суммы расходов, полученный результат по субсчету 5511 отрицательный |

| Розділ II. Видатки бюджету (кошторису) за функціональною класифікацією видатків та кредитування бюджету | |||

| 2420 — 2510 | Отражается сумма фактических расходов сметы по общему и специальному фондам в разрезе кодов функциональной классификации расходов и кредитования бюджета, утвержденной приказом № 11 (по соответствующей ведомственной принадлежности). Например, в Министерстве обороны и в большинстве воинских частей такие расходы отражаются по строке 2430 «Оборона» по кодам 2101020, 2101080, 2101100, 2101150 и др. При наличии нескольких направлений по видам ведомственной принадлежности они показываются отдельно по каждому виду | ||

| 2520 | Усього | Отражается сумма данных по строкам 2420 — 2510 | |

| Важно! Общий показатель строки 2520 должен быть равен показателю строки 2380 разд. I на сумму понесенных расходов распорядителя бюджетных средств | |||

| Розділ IV. Елементи витрат за обмінними операціями | |||

| 2820 | Витрати на оплату праці | 8011, 8111 | КЭКР 2110 (2111 + 2112), 2280 |

| 2830 | Відрахування на соціальні заходи | 8012, 8112 | КЭКР 2120, 2280 |

| 2840 | Матеріальні витрати | 8013, 8113 | КЭКР 2210, 2220, 2230, 2240, 2260, 2270, 2280 |

| 2850 | Амортизація | 8014, 8114 | КЭКР не установлен |

| 2860 | Інші витрати | 8411, 8115 | КЭКР 2250, 2800 |

| 2890 | Усього | Сумма строк 2820 — 2860 | |

| Важно! Общий показатель строки 2890 должен быть равен данным строки 2290 разд. I на сумму расходов распорядителя бюджетных средств по обменным операциям | |||

2.4. Пример заполнения Отчета ф. № 2-дс

Для удобства составления Отчета ф. № 2-дс и проверки достоверности фактических расходов предлагаем составлять промежуточную таблицу. Эта таблица составляется суммарно по соответствующим КЭКР, по которым были в отчетном периоде осуществлены фактические расходы. Источником для заполнения являются данные Карточки аналитического учета фактических расходов суммарно по общему и специальному фондам и соответствующие данные по субсчетам учета расходов книги «Журнал-Главная». Такую таблицу можно вести в формате Excel, что упрощает порядок определения результатов по строкам. Пример ее заполнения смотрите в табл. 7.

Таблица 7

Довідка щодо розкриття показників витрат ф. № 2-дс «Звіт про фінансові результати»

В заключение приведем условный пример заполнения ф. № 2-дс (извлечение).

Обратите внимание! Данные, указанные в графе 4 ф. № 2-дс, должны соответствовать данным графы 3 ф. № 2-дс за I квартал 2017 года.

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за I квартал 2018 року

I. ФІНАНСОВИЙ РЕЗУЛЬТАТ ДІЯЛЬНОСТІ

Форма № 2-дс

| Стаття | Код рядка | За звітний період | За аналогічний період попереднього року |

| 1 | 2 | 3 | 4 |

| ДОХОДИ | |||

| Доходи від обмінних операцій | |||

| Бюджетні асигнування | 2010 | 468166 | 1371383 |

| Доходи від надання послуг (виконання робіт) | 2020 | — | 3432 |

| Доходи від продажу активів | 2030 | — | — |

| Фінансові доходи | 2040 | — | — |

| Інші доходи від обмінних операцій | 2050 | — | — |

| Усього доходів від обмінних операцій | 2080 | 468166 | 1374815 |

| Доходи від необмінних операцій | |||

| Податкові надходження | 2090 | — | — |

| Неподаткові надходження | 2100 | — | — |

| Трансферти | 2110 | — | — |

| Надходження до державних цільових фондів | 2120 | — | — |

| Інші доходи від необмінних операцій | 2130 | — | — |

| Усього доходів від необмінних операцій | 2170 | — | — |

| Усього доходів | 2200 | 468166 | 1374815 |

| ВИТРАТИ | |||

| Витрати за обмінними операціями | |||

| Витрати на виконання бюджетних програм | 2210 | 467072 | 1366949 |

| Витрати на виготовлення продукції (надання послуг, виконання робіт) | 2220 | — | — |

| Витрати з продажу активів | 2230 | — | — |

| Фінансові витрати | 2240 | — | — |

| Інші витрати за обмінними операціями | 2250 | 2493 | 7058 |

| Усього витрат за обмінними операціями | 2290 | 469565 | 1374007 |

| Витрати за необмінними операціями | |||

| Трансферти | 2300 | — | — |

| Інші витрати за необмінними операціями | 2310 | — | — |

| Усього витрат за необмінними операціями | 2340 | — | — |

| Усього витрат | 2380 | 469565 | 1374007 |

| Профіцит/дефіцит за звітний період | 2390 | -1399 | 808 |

II. ВИДАТКИ БЮДЖЕТУ (КОШТОРИСУ) ЗА ФУНКЦІОНАЛЬНОЮ КЛАСИФІКАЦІЄЮ ВИДАТКІВ ТА КРЕДИТУВАННЯ БЮДЖЕТУ

| Найменування показника | Код рядка | За звітний період | За аналогічний період попереднього року |

| 1 | 2 | 3 | 4 |

| Загальнодержавні функції | 2420 | — | — |

| Оборона | 2430 | 469565 | 1374007 |

| Громадський порядок, безпека та судова влада | 2440 | — | — |

| Економічна діяльність | 2450 | — | — |

| Охорона навколишнього природного середовища | 2460 | — | — |

| Житлово-комунальне господарство | 2470 | — | — |

| Охорона здоров’я | 2480 | — | — |

| Духовний та фізичний розвиток | 2490 | — | — |

| Освіта | 2500 | — | — |

| Соціальний захист та соціальне забезпечення | 2510 | — | — |

| УСЬОГО: | 2520 | 469565 | 1374007 |

…

IV. ЕЛЕМЕНТИ ВИТРАТ ЗА ОБМІННИМИ ОПЕРАЦІЯМИ

| Стаття | Код рядка | За звітний період | За аналогічний період попереднього року |

| 1 | 2 | 3 | 4 |

| Витрати на оплату праці | 2820 | 390174 | 1094627 |

| Відрахування на соціальні заходи | 2830 | 76898 | 215241 |

| Матеріальні витрати | 2840 | — | 13008 |

| Амортизація | 2850 | — | — |

| Інші витрати | 2860 | 2 493 | 51131 |

| Усього | 2890 | 469565 | 1374007 |

Нормативные документы и сокращения

Приказ № 11 — приказ Минфина «О бюджетной классификации» от 14.01.2011 г. № 11.

Порядок № 307 — Порядок заполнения форм финансовой отчетности в государственном секторе, утвержденный приказом Минфина от 28.02.2017 г. № 307.

Инструкция № 333 — Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333.

Методрекомендации № 1170 — Методические рекомендации по проверке сопоставимости показателей финансовой отчетности субъектов государственного сектора, утвержденные приказом Минфина от 28.12.2017 г. № 1170.

ККД — коды классификации доходов бюджета.

КПКВК — коды программной классификации расходов и кредитования государственного бюджета или программной классификации расходов и кредитования местных бюджетов.

ТПКВКМБ — Типовая программная классификация расходов и кредитования местных бюджетов.

ТКВКБМС — Типовая классификация расходов и кредитования для бюджетов местного самоуправления, которые не применяют программно-целевой метод.