Главной целью инвентаризации прежде всего является обеспечение достоверности данных бухучета и финансовой отчетности. На это четко указывает ч. 1 ст. 10 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV. Причем эта процедура не ограничивается проверкой фактического наличия активов и состояния обязательств учреждения. И в особенности это касается годовой инвентаризации. Ведь она является подготовкой к составлению финансовой отчетности по итогам отчетного года. А значит, надо проверить каждую цифру и букву в учетных записях. Поэтому не удивительно, что во время годовой инвентаризации часто всплывают учетные ошибки, и не только за текущий год, но и прошлогодние.

Кстати, на практике в основном имеют место случаи ошибочного зачисления необоротных активов в состав запасов (в том числе МБП). При этом расходы на приобретение случайно или умышленно проводят по кодам текущих расходов. Как правильно исправить такую ошибку, читайте в консультации «Исправляем ошибки в учете вместе» (см. «Бюджетная бухгалтерия», 2017, № 32). А на этот раз выясним, как выйти из противоположной ситуации.

Сначала напомним, что порядок проведения инвентаризации активов и обязательств и оформления ее результатов регламентирован Положением об инвентаризации активов и обязательств, утвержденным приказом Минфина от 02.09.2014 г. № 879. В соответствии с этим Положением инвентаризационная комиссия должна привести свои заключения и предложения по урегулированию обнаруженных расхождений (ошибок) в протоколе. По общему правилу руководитель учреждения утверждает протокол инвентаризационной комиссии в течение пяти рабочих дней после завершения инвентаризации.

ВАЖНО!

Результаты инвентаризации на основании утвержденного протокола должны найти свое отражение в бухучете и финотчетности того отчетного периода, в котором закончена инвентаризация.

Непосредственно порядок исправления ошибок в бухучете определен разд. 4 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина от 24.05.95 г. № 88 (далее — Положение № 88). Но из трех предусмотренных п. 4.2 этого Положения способов («красное сторно», дополнительных бухгалтерских проводок и корректурного) нам подходит только первый. Так, прошлогодние ошибки в учетных регистрах исправляют способом сторно (п. 4.3 Положения № 88).

В то же время на практике нередко для устранения таких ошибок делают обратные проводки. Таким образом аннулируют неправильные записи. И хотя применение такого способа не предусмотрено законодательством, сути дела это не меняет и такой метод полностью удовлетворяет потребности. А значит, он является полностью приемлемым для использования с целью корректировки учетных записей.

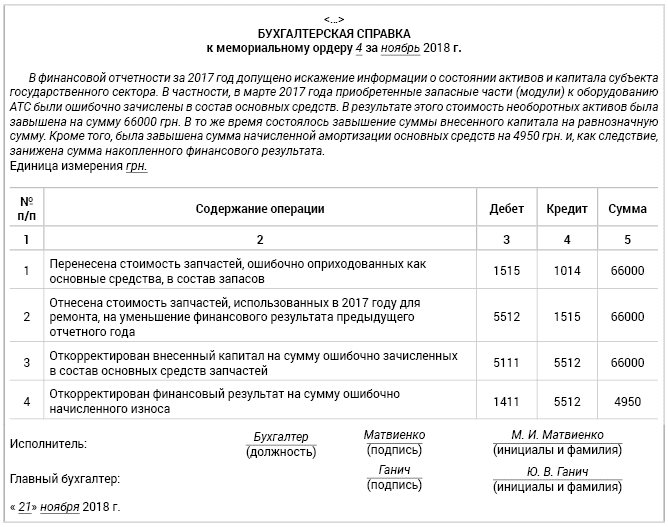

В любом случае для исправления ошибок, допущенных в предыдущих годах, необходимо составить бухгалтерскую справку. Кстати, ее типовая форма утверждена приказом Минфина «Об утверждении типовых форм мемориальных ордеров, других учетных регистров субъектов государственного сектора и порядка их составления» от 08.09.2017 г. № 755. Бухгалтерская справка обязательно должна содержать причину ошибки и ссылки на документы и учетные регистры, в которых была сделана такая ошибка (номер мемориального ордера, период, за который он был составлен). Справку должен подписать работник, который ее составил, и после ее проверки — главный бухгалтер. Этого требует п. 4.3 Положения № 88.

Однако иногда мало произвести корректировку записей в учетных регистрах. Исправление ошибок, затрагивающих финансовый результат выполнения сметы предыдущих отчетных периодов, обязательно должно найти свое отражение в финансовой отчетности учреждения. То есть если для исправления ошибки в бухучете вам нужно откорректировать (в сторону уменьшения или увеличения) прошлогодний финрезультат, то не забудьте указать эту информацию в отчетности. В частности, данные об увеличении или уменьшении остатка собственного капитала в результате изменения учетной политики, исправления ошибок и других изменений приводят в Отчете о собственном капитале (форма № 4-дс). Указание на это содержится в п. 2 разд. VIII Национального положения (стандарта) бухгалтерского учета в государственном секторе 101 «Предоставление финансовой отчетности», утвержденного приказом Минфина от 28.12.2009 г. № 154. А конкретно, суммы корректировок внесенного капитала (остаток по субсчету 5111) и финансового результата (сальдо субсчета 5512) следует отражать по коду строки 4020.

Также имейте в виду: причины изменения суммы финрезультата необходимо привести в Объяснительной записке к бюджетной отчетности. Таким является требование п. 2 разд. IV Порядка составления бюджетной отчетности распорядителями и получателями бюджетных средств, отчетности фондами общеобязательного государственного социального и пенсионного страхования, утвержденного приказом Минфина от 24.01.2012 г. № 44.

Теперь перейдем к рассмотрению порядка отражения таких операций на счетах бухучета. На условном примере покажем, как исправить учетную ошибку, допущенную в предыдущем отчетном году.

Пример. Во время годовой инвентаризации в бюджетном учреждении в 2018 году комиссия обнаружила ошибку в бухучете. В частности, в 2017 году были ошибочно зачислены в состав основных средств запасные части к оборудованию АТС: модуль процессора стоимостью 41000 грн. и модуль цифровых абонентских линий — 25000 грн. Эти материальные ценности были оприходованы на субсчет 1014 «Машины и оборудование» как отдельные объекты. На каждый из указанных объектов были открыты инвентарные карточки и присвоены инвентарные номера. Согласно данным бухучета в конце 2017 года на это оборудование была начислена амортизация в сумме 4950 грн.

Но, ввиду того, что упомянутые модули были использованы для ремонта АТС (замены изношенных) и фактически являются запчастями, их нужно учитывать в составе запасов на субсчете 1515 «Запасные части».

Заключения и рекомендации инвентаризационной комиссии по исправлению ошибки были зафиксированы в протоколе инвентаризационной комиссии. С целью корректировки ошибочных записей в учетных регистрах за 2017 год оформлена бухгалтерская справка. После проверки правильности записей в справке и ее подписания главным бухгалтером учреждения правильные записи были отражены в учетных регистрах за ноябрь 2018 года.

В дальнейшем информация о корректировке суммы внесенного капитала и финансового результата будет приведена в форме № 4-дс «Отчет о собственном капитале».

Пример заполнения бухгалтерской справки:

Записи, сделанные в учетных регистрах (ошибочные записи), и порядок отражения этих операций на счетах бухучета (правильные записи) приведем в таблице:

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | № мемориального ордера | |

| дебет | кредит | ||||

| 2017 год | |||||

| Ошибочные записи | |||||

| 1 | Получено финансирование для приобретения оборудования для АТС (41000 грн. + 25000 грн.) | 2313 | 5411 | 66000 | 2 |

| 2 | Перечислены средства поставщику за оборудование | 2113 | 2313 | 66000 | 2, 4 |

| 3 | Отражены расходы на приобретение оборудования | 1311 | 2113 | 66000 | 4, 17* |

| 4 | Зачислено в состав основных средств приобретенное оборудование после ввода в эксплуатацию | 1014 | 1311 | 66000 | 17* |

| Одновременно сделана вторая запись | 5411 | 5111 | 66000 | 17* | |

| 5 | Начислена амортизация оборудования за отчетный год | 8014 | 1411 | 4950 | 17* |

| 6 | Отражено закрытие счетов расходов в конце отчетного года | 5511 | 8014 | 4950 | 17* |

| 7 | Отнесена сумма дефицита отчетного периода к накопленному финансовому результату | 5512 | 5511 | 4950 | 17* |

| Правильные записи | |||||

| 1 | Получено финансирование для приобретения запчастей к оборудованию АТС | 2313 | 7011 | 66000 | 2 |

| 2 | Перечислены средства поставщику за запчасти | 2113 | 2313 | 66000 | 2, 4 |

| 3 | Оприходованы приобретенные запасные части | 1515 | 2113 | 66000 | 4 |

| 4 | Списаны запчасти, использованные для ремонта оборудования АТС | 8013 | 1515 | 66000 | 13 |

| 5 | Отражено закрытие счетов расходов в конце отчетного года | 5511 | 8013 | 66000 | 17* |

| 6 | Отражено закрытие счетов доходов в конце отчетного года | 7011 | 5511 | 66000 | 17* |

| * Для отражения операций, не фиксируемых в мемориальных ордерах № 1 — 16, следует применять мемориальный ордер № 17 по форме, утвержденной приказом Минфина от 08.09.2017 г. № 755. | |||||

Теперь вы знаете, как правильно корректировать ошибочные записи в учетных регистрах даже за предыдущие отчетные периоды.

Вместе с тем учетные ошибки часто связаны с нарушением порядка применения экономической классификации расходов. Как вот в случае нашего читателя. Из вопроса ясно, что запчасти были приобретены по КЭКР 3110 «Приобретение оборудования и предметов долгосрочного использования». Тогда как эти расходы следовало проводить по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь». Этого требует Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333 (ср. ).

И к величайшему сожалению, исправить эту ситуацию уже не удастся. Дело в том, что бюджетный период для всех бюджетов составляет один календарный год (с 1 января до 31 декабря). На это указывает ч. 1 ст. 3 Бюджетного кодекса Украины от 08.07.2010 г. № 2456-VI (далее — БКУ). Поэтому начиная с 31 декабря распорядители бюджетных средств утрачивают право на использование ассигнований, предусмотренных в сметах на текущий год. Это значит, что подкорректировать суммы расходов прошлого года или осуществить их перераспределение по КЭКР в текущем году уже невозможно.

А как известно, направление средств на цели, не предусмотренные бюджетными ассигнованиями (сметой доходов и расходов), является нецелевым использованием бюджетных средств (ст. 119 БКУ). В свою очередь, такое нарушение влечет за собой применение таких мер воздействия, как:

• уменьшение бюджетных ассигнований на соответствующую сумму (п. 4 ч. 1 ст. 117 БКУ);

• возврат бюджетных средств в соответствующий бюджет (п. 5 ч. 1 ст. 117 БКУ);

• остановка операций с бюджетными средствами (п. 2 ч. 1 ст. 117 БКУ).

Да и это еще не все. За несоблюдение бюджетного законодательства также грозит админответственность. В частности, нецелевое использование бюджетных средств влечет за собой наложение на должностных лиц штрафа. Его размер может колебаться в пределах от 70 до 85 не облагаемых налогом минимумов доходов граждан (далее — нмдг). А это от 1190 до 1445 грн. Если же такое нарушение допущено повторно в течение года, тогда размер штрафа возрастает до 85 — 100 нмдг (от 1445 до 1700 грн.). Такое административное взыскание предусмотрено ст. 16412 Кодекса законов Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

Итак, как видим, дело серьезное. Поэтому прежде чем тратить бюджетные средства, надо как следует все обдумать, чтобы потом не быть наказанными за ошибки.