5.4. Заполняем ф. № 3-дс

В Отчете о движении денежных средств (ф. № 3-дс) отражаем движение денежных средств в течение отчетного периода в результате операционной, инвестиционной и финансовой деятельности учреждения. При этом информацию о суммах поступлений и расходов приводим развернуто.

Преимущественно источниками для заполнения этого отчета являются регистры аналитического учета по учету поступления и расходования денежных средств, которые ведут по субсчетам учета денежных средств.

Заметим: все суммы поступлений и использования денежных средств в результате операционной, инвестиционной и финансовой деятельности отражают в ф. № 3-дс с учетом НДС.

Знайте, что составляя ф. № 3-дс нужно, главным образом, отталкиваться именно от классификации денежных потоков в разрезе назначения платежа, иначе говоря, в зависимости от того, по какому направлению деятельности он осуществлялся.

Подтверждением такого подхода к формированию показателей является непосредственно структура отчета ф. № 3-дс, в частности:

• в разделе I (в разрезе соответствующих статей) определяем движение денежных средств в результате операционной деятельности на основании суммы поступлений от операционной деятельности и суммы расходов на операционную деятельность денежных средств по данным записей их движения на субсчетах бухгалтерского учета;

• в разделе ІІ (в разрезе соответствующих ста- тей) определяем движение денежных средств в результате инвестиционной деятельности, в частности: приобретение и реализация необоротных активов и фининвестиций, которые не являются составляющей эквивалентов денежных средств;

• в разделе IІІ (в разрезе соответствующих статей) отражаем движение денежных средств в результате финансовой деятельности, которое определяется на основании изменений размера и состава собственного капитала и обязательств.

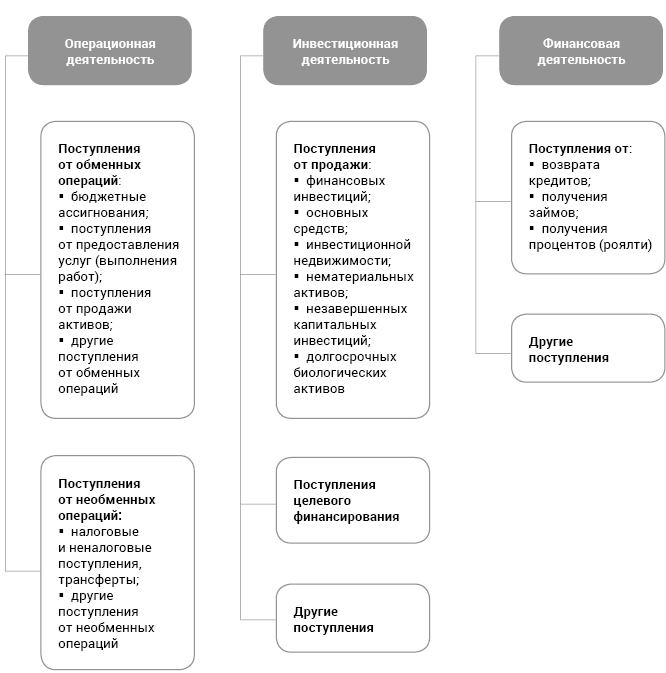

Рассмотрим, какие виды поступлений характерны для каждого вида деятельности (см. схему).

Теперь перейдем к заполнению ф. № 3-дс (см. табл. 9).

Более подробно остановимся на заполнении раздела I ф. № 3-дс, поскольку операции по движению денежных средств в результате операционной деятельности характерны для каждого учреждения, в то время как инвестиционная и финансовая деятельность — единичные случаи.

Таблица 9

| Статья | Код строки | Порядок заполнения | Источники для заполнения |

| I. Движение средств в результате операционной деятельности | |||

| Поступления от обменных операций: | |||

| бюджетные ассигнования | 3000 | Указывают поступление средств, полученных за счет бюджетных ассигнований на выполнение субъектом государственного сектора своих полномочий, определенных законодательством, содержание аппарата. Не включают ассигнования капитального характера, которые учитывают в составе целевого финансирования (субсчет 5411) | Ведомости аналитического учета по субсчетам 2311, 2313, 7011, Карточка аналитического учета открытых (выделенных) ассигнований |

| поступления от предоставления услуг (выполнения работ) | 3005 | Указывают средства, полученные от предоставления работ и услуг, а также реализации изготовленной продукции | Ведомости аналитического учета по субсчетам 2311, 2313, 7111, Карточка аналитического учета доходов от реализации продукции (работ, услуг) |

| поступления от продажи активов | 3010 | Следует отразить поступления от реализации в установленном порядке имущества (кроме продажи необоротных активов), а также другие доходы, которые учитывают на субсчете 7211 «Доходы от реализации активов» | Ведомости аналитического учета по субсчетам 2311, 2313, 7211, Карточка аналитического учета доходов от реализации продукции (работ, услуг) |

| другие поступления от обменных операций | 3015 | Отражают не включенные в вышеперечисленные строки поступления от обменных операций, которые по своей сути не могут относиться к инвестиционной и финансовой деятельности, учитываемые на субсчете 7411 | Ведомости аналитического учета по субсчетам 2211, 2311, 2313, 7411, Карточка аналитического учета доходов от реализации продукции (работ, услуг) |

| Поступления от необменных операций: | |||

| налоговые поступления | 3020 | Бюджетные учреждения — распорядители бюджетных средств не заполняют | — |

| неналоговые поступления | 3025 | ||

| трансферты, из них: | 3030 | Указывают средства трансфертов, полученные учреждением (и те суммы, которые выделены для перечисления в виде трансферта, и те суммы, которые получены как трансферты) | Ведомости аналитического учета по субсчетам 2311, 2313, 7512 |

| средства трансфертов, полученные от органов государственного управления | 3031 | ||

| поступления в государственные целевые фонды | 3040 | Бюджетные учреждения — распорядители бюджетных средств не заполняют | — |

| другие поступления от необменных операций | 3045 | Указывают не включенные в вышеперечисленные строки поступления от необменных операций, в частности поступление безвозмездно полученных активов, работ (услуг) | Ведомости аналитического учета по субсчетам 2211, 2212, 2311, 2313, 7511 |

| Поступление денежных средств по внутренним операциям | 3050 | Отражают поступление наличных средств и денежных документов в кассу субъекта государственного сектора, зачисление средств в пути на соответствующие счета | Ведомости аналитического учета по субсчетам 2311, 2313 |

| Другие поступления | 3090 | Отражают средства, полученные во временное распоряжение, которые подлежат дальнейшему их распределению, выплате работникам, перечислению по назначению, средства, полученные на счет в системе электронного администрирования НДС | Ведомости аналитического учета по субсчетам 2311, 2313, 2315 |

| Всего поступлений от операционной деятельности | 3095 | Итоговая строка | Сумма показателей, указанных в стр. 3000 — 3090 |

| Расходы по обменным операциям: | |||

| расходы на выполнение бюджетных программ | 3100 | В строке показывают использование средств за счет ассигнований общего и специального фондов (кроме кассовых расходов, которые привели к увеличению стоимости необоротных активов), а также другие расходы, связанные с выполнением полномочий учреждения. Не показывают использование средств на приобретение основных средств, незавершенных капитальных инвестиций и т. п., отраженных в стр. 3245 — 3285 | Ведомости аналитического учета по субсчетам 2311, 2313, Карточка аналитического учета кассовых расходов |

| расходы на изготовление продукции (предоставление услуг, выполнение работ) | 3110 | Отражают использование средств, связанное с организацией и предоставлением услуг, изготовлением продукции, выполнением работ | |

| расходы по продаже активов | 3115 | Указывают оплату услуг, связанных с реализацией активов, например, проведение экспертной оценки, транспортировки, демонтажа, услуг сторонних специалистов и т. п. | |

| другие расходы по обменным операциям | 3120 | Указывают не включенные в вышеперечисленные строки суммы использованных средств на направления операционной деятельности по обменным операциям | |

| Расходы по необменным операциям: | |||

| трансферты, из них: | 3125 | Следует отразить суммы, которые перечислены как трансферт | Ведомости аналитического учета по субсчетам 2311, 2313, Карточка аналитического учета кассовых расходов |

| средства трансфертов органам государственного управления других уровней | 3126 | ||

| другие расходы по необменным операциям | 3130 | Отражают не включенные в вышеперечисленные строки суммы использованных средств на направления операционной деятельности по необменным операциям, в частности выплаченные суммы как соцобеспечение, уплаченные суммы налоговых, неналоговых и других платежей на безвозвратной основе, предусмотренных законодательством, обороты кассовых поступлений по безвозмездно полученным активам, работам (услугам) в натуральной форме | |

| Расходы денежных средств по внутренним операциям | 3135 | Отражают использование наличных средств, денежных документов из кассы бюджетного учреждения и зачисление средств в пути на соответствующие счета | Ведомость аналитического учета по субсчетам 2211, 2213, 2215 |

| Другие расходы | 3180 | Приводят использование средств, полученных во временное распоряжение, на дальнейшее их распределение, выплаты работникам, перечисления по назначению, в системе электронного администрирования НДС | Ведомости аналитического учета по субсчетам 2311, 2313, 2315, Карточка аналитического учета кассовых расходов |

| Всего расходов от операционной деятельности | 3190 | Суммируют расходы от операционной деятельности | Сумма показателей, указанных в стр. 3100 — 3180 |

| Чистое движение средств от операционной деятельности | 3195 | Рассчитывают как разницу между поступлениями (стр. 3095) и расходами (стр. 3190) | |

| II. Движение средств в результате инвестиционной деятельности | |||

| Поступления от продажи: | |||

| финансовых инвестиций | 3200 | Указывают поступления от продажи акций или долговых обязательств других предприятий, а также долей в капитале других предприятий | — |

| основных средств | 3205 | Отражают поступления средств от продажи основных средств, за исключением поступлений от продажи имущества, которые считаются доходами соответствующего бюджета | Ведомости аналитического учета по субсчетам 2311, 2313, Карточка аналитического учета доходов от реализации продукции (работ, услуг) |

| инвестиционной недвижимости | 3210 | Отражают поступления средств от продажи инвестиционной недвижимости | — |

| нематериальных активов | 3215 | Указывают поступления средств от продажи нематериальных активов | — |

| незавершенных капитальных инвестиций | 3220 | Отражают поступления средств от продажи незавершенных капитальных инвестиций | — |

| долгосрочных биологических активов | 3225 | Указывают поступления средств от продажи долгосрочных биологических активов | — |

| Поступления целевого финансирования | 3230 | Отражают поступления средств, которые направляют на приобретение (создание) необоротных активов | Ведомости аналитического учета по субсчетам 2311, 2313, 5411, Карточка аналитического учета капитальных расходов |

| Другие поступления | 3235 | Приводят другие поступления от инвестиционной деятельности, не включенные в предыдущие статьи | — |

| Всего поступлений от инвестиционной деятельности | 3240 | Суммируют поступления от операционной деятельности | Сумма показателей, указанных в стр. 3200 — 3235 |

| Расходы на приобретение: | |||

| финансовых инвестиций | 3245 | Отражают расходы на приобретение соответствующих необоротных активов | Ведомости аналитического учета по субсчетам 2311, 2313, 5411, Карточка аналитического учета кассовых расходов, Карточка аналитического учета капитальных расходов |

| основных средств | 3250 | ||

| инвестиционной недвижимости | 3255 | ||

| нематериальных активов | 3260 | ||

| незавершенных капитальных инвестиций | 3265 | ||

| долгосрочных биологических активов | 3270 | ||

| Другие расходы | 3285 | Указывают другое использование средств на инвестиционную деятельность, не включенное в предыдущие статьи | — |

| Всего расходов от инвестиционной деятельности | 3290 | Суммируют расходы от операционной деятельности | Сумма показателей, указанных в стр. 3245 — 3285 |

| Чистое движение средств от инвестиционной деятельности | 3295 | Рассчитывают как разницу между поступлениями (стр. 3240) и расходами (стр. 3290) | |

| III. Движение средств в результате финансовой деятельности | |||

| Поступления от: | |||

| возврата кредитов | 3300 | Поступления средств в результате возврата ранее предоставленных учреждением кредитов | Ведомости аналитического учета по субсчетам 2311, 2313 |

| получения займов | 3305 | Отражают поступления средств в результате образования долговых обязательств: получение займов, выдача векселей, облигаций, а также других видов краткосрочных и долгосрочных обязательств, не связанных с операционной и инвестиционной деятельностью | Ведомости аналитического учета по субсчетам 2311, 2313, 6011, 6013, 6114, 6116 |

| получения процентов (роялти) | 3310 | Указывают поступления средств в результате получения процентов, роялти, дивидендов, операций по кредитованию и предоставлению гарантий и средства, которые получают распорядители бюджетных средств от размещения на депозитах временно свободных бюджетных средств, полученных за предоставление платных услуг | Ведомости аналитического учета по субсчетам 2311, 2313, 7311, Карточка аналитического учета финансовых доходов (процентов, роялти, дивидендов) |

| Другие поступления | 3340 | Отражают другие поступления денежных средств от финансовой деятельности по обменным операциям | — |

| Всего поступлений от финансовой деятельности | 3345 | Суммируют поступления от финансовой деятельности | Сумма показателей, указанных в стр. 3300 — 3340 |

| Расходы на: | |||

| предоставление кредитов | 3350 | Отражают израсходованные средства на предоставление кредитов | — |

| погашение займов | 3355 | Следует указать израсходованные средства для погашения полученных займов | — |

| уплату процентов | 3360 | Отражают средства, использованные на уплату процентов за пользование кредитами и другими заимствованиями | |

| Другие расходы | 3380 | Указывают расходы, которые не нашли своего отражения в предыдущих строках раздела | — |

| Корректировка | 3385 | Бюджетные учреждения — распорядители бюджетных средств не заполняют | |

| Всего расходов от финансовой деятельности | 3390 | Суммируют расходы от финансовой деятельности | Сумма показателей, указанных в стр. 3350 — 3385 |

| Чистое движение средств от финансовой деятельности | 3395 | Рассчитывают как разницу между поступлениями (стр. 3345) и расходами (стр. 3390) | |

| Чистое движение средств за отчетный период | 3400 | Итоговая строка движения средств в учреждении | Сумма стр. 3195, 3295, 3395, 3050 минус стр. 3135 |

| Остаток средств на начало года | 3405 | Строку заполняют на основании данных ф. № 1-дс (стр. 1160, 1165, 1170, 1175, гр. 3) | |

| Остаток средств полученный | 3410 | — | — |

| Остаток средств перечисленный | 3415 | — | — |

| Влияние изменения валютных курсов на остаток средств | 3420 | Отражают сумму увеличения или уменьшения (приводится в скобках или со знаком «-») остатка денежных средств в результате пересчета иностранной валюты при изменении валютных курсов в течение отчетного периода | Ведомости аналитического учета по субсчетам 2212, 2311, 7411, 8411 |

| Остаток средств на конец года | 3425 | Строку заполняют на основании данных ф. № 1-дс (стр. 1160, 1165, 1170, 1175, гр. 4) | |

| Сумма стр. 3400, 3405, 3410 минус стр. 3415 плюс или минус стр. 3420 | |||

В ф. № 3-дс справочно приводят информацию об операциях в натуральной форме:

• в строке «Поступления в натуральной форме» отражают безвозмездное получение активов, услуг (работ) в денежном выражении;

• в строке «Расходы в натуральной форме» отражают расходы на приобретение активов, услуг (работ) в натуральной форме.

5.5 Заполняем ф. № 4-дс

Еще одной формой годовой финансовой отчетности является Отчет о собственном капитале ф. № 4-дс. По сути, в этом отчете раскрывают информацию, отраженную в разд. I Пассива ф. № 1-дс, а именно:

• сумму внесенного капитала на начало и конец отчетного года;

• увеличение или уменьшение остатка собственного капитала на начало года в результате изменения учетной политики, исправления ошибок и другие изменения в порядке, предусмотренном НП(С)БУ 125;

• об изменениях в составе и сумме собственного капитала, связанных с предоставлением или исключением активов по решению собственника;

• увеличение или уменьшение собственного капитала в результате переоценки основных средств и других активов в порядке, предусмотренном НП(С)БУ 121;

• профицит/дефицит, который образовался в отчетном периоде в результате деятельности бюджетного учреждения.

В первую очередь выясним, по каким же причинам могут произойти изменения размера собственного капитала в бюджетном учреждении.

Причины изменения собственного капитала

Для заполнения ф. № 4-дс используем такие источники информации, как ф. № 1-дс, ф. № 2-дс, данные остатков субсчетов книги «Журнал-Главная» и регистров аналитического учета.

Теперь перейдем к заполнению ф. № 4-дс (см. табл. 10).

Таблица 10

| Статья | Код строки | Внесенный капитал | Капитал в дооценках | Финансовый результат | Капитал в предприятия | Резервы | Целевое финансирование |

| Остаток на начало года | 4000 | Отражают сумму собственного капитала на начало года. Указанные сумы должны соответствовать показателям стр. 1400 — 1450, гр. 3 ф. № 1-дс. Также указанные суммы должны равняться суммам, указанным в ф. № 4-дс, стр. 4310 за предыдущий 2018 год | |||||

| Сальдо на 01.01.2019 г. по Кт 51 | Сальдо на 01.01.2019 г. по Кт 53 | Сальдо на 01.01.2019 г. по Кт 55 | Сальдо на 01.01.2019 г. по Кт 52 | — | Сальдо на 01.01.2019 г. по Кт 54 | ||

| Корректировка: | Отражают суммы корректировок, предусмотренных НП(С)БУ 125, разд. X НП(С)БУ 101, и другие изменения финансового результата (корректировка результата выполнения сметы на сумму расходов, которые включаются в первоначальную стоимость основных средств, суммы списанной дебиторской и кредиторской задолженности после окончания срока исковой давности и т. п.). Практические советы по исправлению учетных ошибок мы предоставляли в материале «Ошибки в бухучете и финотчетности: исправляем вместе» (см. «Бюджетная бухгалтерия», 2018, № 24) | ||||||

| Изменение учетной политики | 4010 | ||||||

| Исправление ошибок | 4020 | ||||||

| Другие изменения | 4030 | ||||||

| Откорректированный остаток на начало года | 4090 | Отражают остаток собственного капитала на начало отчетного года после внесения соответствующих корректировок. В случае отсутствия ошибок, изменения учетной политики, других корректировок показатели в этой строке будут равняться соответствующим показателям стр. 4000 и сумме стр. 1400 — 1450 гр. 3 ф. № 1-дс | |||||

| Переоценка активов: | Отражают суммы дооценок (уценок) основных средств, незавершенных капитальных инвестиций, нематериальных активов и долгосрочных биологических активов, проведенных в течение отчетного 2019 года в соответствии с НП(С)БУ 121 | ||||||

| Дооценка (уценка) основных средств | 4100 | — | Информацию о дооценке приводят по кредиту субсчета 5311. Информацию об уценке приводят по дебету субсчета 5311 со знаком «-» или в скобках | — | — | — | — |

| Дооценка (уценка) незавершенных капитальных инвестиций | 4110 | — | — | — | — | — | |

| Дооценка (уценка) нематериальных активов | 4120 | — | — | — | — | — | |

| Дооценка (уценка) долгосрочных биологических активов | 4130 | — | — | — | — | — | |

| Профицит / дефицит за отчетный период | 4200 | — | — | Сальдо по дебету или кредиту 5511 | — | — | — |

| Приводят разницу между доходами и расходами отчетного 2019 года. Этот показатель должен соответствовать сумме, указанной в стр. 2390 гр. 3 ф. № 2-дс | |||||||

| Увеличение капитала у предприятия | 4210 | — | — | — | Кт 52 | — | — |

| Уменьшение капитала у предприятия | 4220 | — | — | — | Дт 52 | — | — |

| Другие изменения в капитале | 4290 | Приводят информацию о других изменениях в составе собственного капитала, не отраженных в других строках отчета ф. № 4-дс, в частности, в таких случаях: • запасы и материалы, приобретенные в прошлом году, были переданы другому учреждению в течение текущего года (в графе «Финансовый результат»); • перечисление/получение остатков средств, которые образовались на начало отчетного периода (в графе «Финансовый результат»); • суммы увеличения капитала в результате оприходования активов на сумму целевого финансирования, выделенного из соответствующего бюджета, и операций по уменьшению капитала в результате операций по изъятию активов по решению органа управления, а также отнесения к накопленным финансовым результатам стоимости необоротных активов при их списании, на сумму которых в предыдущих отчетных периодах был увеличен капитал (в графе «Внесенный капитал»); • корректировка накопленных финансовых результатов на счете 5512 в связи со списанием основных средств (в графе «Финансовый результат»). На особенности заполнения стр. 4290 Минфин обращал внимание в Методических разъяснениях | |||||

| Всего изменений в капитале | 4300 | Отражают общий итог изменений в составе собственного капитала за отчетный период. Определяют как алгебраическую сумму стр. 4100 — 4290 | |||||

| Остаток на конец отчетного периода | 4310 | Определяют как алгебраическую сумму стр. 4090 и 4300. Обратите внимание! Показатели стр. 4310 гр. 3 — 9 ф. № 4-дс должны соответствовать показателям стр. 1400 — 1450 гр. 4 ф. № 1-дс | |||||

5.6. Заполняем ф. № 5-дс

Последняя форма годовой финансовой отчетности — Примечания к годовой финансовой отчетности ф. № 5-дс. В этой форме приводят показатели и пояснения, обеспечивающие детализацию и обоснованность статей финансовой отчетности, а также другую информацию, раскрытие которой предусмотрено НП(С)БУ.

Обратите внимание! В ф. № 5-дс разрешено дополнительно вводить новые строки (п. 6 разд.1 Порядка № 307).

В отличие от других форм финансовой отчетности, для ф. № 5-дс не предусмотрены отдельные пояснения по заполнению. Преимущественно заполняют строки этой формы на основании остатков по соответствующим субсчетам и оборотов по дебету и кредиту необходимых субсчетов. Вместе с тем определенные показатели придется заполнять только на основании регистров аналитического учета.

Также рекомендации по заполнению некоторых строк ф. № 5-дс и их увязка с другими формами финансовой отчетности приведены в Методрекомендациях № 1170 и Методических разъяснениях.

Итак, чтобы легко, быстро и безошибочно заполнить ф. № 5, советуем придерживаться советов, приведенных далее.

Раздел I. Основные средства

В этом разделе приводим развернутую информацию об основных средствах, а именно об остатках на начало и конец года, проведенной переоценке (дооценке, уценке), выбытии и поступлении в течение года, уменьшении/восстановлении полезности, начисленной амортизации за отчетный год, других изменениях за год и диапазоне полезного использования.

Всю информацию раскрываем по группам ОС и ПНМА, основываясь на данных счетов 10 и 11. То есть в этом разделе раскрываем информацию, приведенную в стр. 1000 — 1012 ф. № 1-дс.

Порядок заполнения раздела I. Основные средства

Таблица 11

| Наименование графы | № графы | Порядок заполнения |

| Остаток на начало года | ||

| первоначальная (переоцененная) стоимость | 3 | Стр. 010 — сальдо на 01.01.2019 г. по Дт 1010; стр. 020 — сальдо на 01.01.2019 г. по Дт 1011; стр. 030 — сальдо на 01.01.2019 г. по Дт 1012; стр. 040 — сальдо на 01.01.2019 г. по Дт 1013; стр. 050 — сальдо на 01.01.2019 г. по Дт 1014; стр. 060 — сальдо на 01.01.2019 г. по Дт 1015; стр. 070 — сальдо на 01.01.2019 г. по Дт 1016; стр. 080 — сальдо на 01.01.2019 г. по Дт 1017; стр. 090 — сальдо на 01.01.2019 г. по Дт 1018; стр. 100 — сальдо на 01.01.2019 г. по Дт 1111; стр. 110 — сальдо на 01.01.2019 г. по Дт 1112; стр. 120 — сальдо на 01.01.2019 г. по Дт 1113; стр. 130 — сальдо на 01.01.2019 г. по Дт 1114; стр. 140 — сальдо на 01.01.2019 г. по Дт 1115; стр. 150 — сальдо на 01.01.2019 г. по Дт 1116; стр. 160 — сальдо на 01.01.2019 г. по Дт 1117; стр. 170 — сальдо на 01.01.2019 г. по Дт 1118; стр. 180 — алгебраическая сумма показателей стр. 010 — 170. Обратите внимание! Стр. 180 должна быть тождественной сумме стр. 1001 и 1011 гр. 3 ф. № 1-дс |

| износ | 4 | Стр. 020, 100 и 160 графы 4 не заполняем, поскольку стоимость земельных участков, музейных фондов и природных ресурсов амортизации не подлежит. В остальных строках указываем сальдо на 01.01.2019 г. по кредиту счетов 10 и 11. Стр. 180 = алгебраическая сумма показателей стр. 010 — 170. Обратите внимание! Стр. 180 должна быть тождественной итогу стр. 1002 и 1012 гр. 3 ф. № 1-дс |

| Переоценка (дооценка +, уценка -) | ||

| первоначальная (переоцененная) стоимость | 5 | Указываем суммы доначисленной первоначальной (переоцененной) стоимости по видам ОС (стр. 010 — 090) и необоротным активам специального назначения (стр. 150). Общая сумма по этой графе должна равняться данным гр. 10 Акта переоценки основных средств. Обратите внимание! Необходимость отражения в ф. № 5-дс данных по видам ОС и необоротных активов специального назначения требует составлять Акт переоценки основных средств отдельно по каждому счету учета этих активов и на общую сумму с расшифровкой необходимых показателей (дооценка или уценка, износ) |

| износ | 6 | Указываем суммы переоценки (корректировки) износа по видам ОС (стр. 010 — 090) и необоротным активам специального назначения (стр. 150). Общая сумма по этой графе должна равняться данным гр. 11 Акта переоценки основных средств |

| Выбытие за отчетный год | ||

| первоначальная (переоцененная) стоимость | 7 | Приводим подытоженные данные о суммах первоначальной (переоцененной) стоимости и суммах износа ОС и ПНМА, которые выбыли в 2019 году по таким причинам, как: • списание; • продажа; • безвозмездная передача; • недостача, хищение; • несоответствие критериям признания активом. Обратите внимание! Стоимость таких активов дополнительно указывают в стр. 181 — 185 ф. № 5-дс |

| накопленная амортизация | 8 | |

| Поступило за год | ||

| первоначальная (переоцененная) стоимость | 9 | Указываем подытоженные данные о суммах первоначальной (переоцененной) стоимости и суммах износа ОС и ПНМА, которые поступили в 2019 году в учреждение в связи с приобретением, изготовлением, безвозмездным получением (благотворительная помощь и операции по внутриведомственной передаче), реконструкцией, достройкой, модернизацией. Обратите внимание! Стоимость таких активов дополнительно указываем в стр. 186 — 189 ф. № 5-дс |

| износ | 10 | |

| Уменьшение/восстановление полезности | 11 | Отражаем расходы от уменьшения полезности объектов основных средств, восстановления полезности объектов основных средств после устранения причин предыдущего уменьшения их полезности |

| Начисленная амортизация за отчетный год | 12 | В стр. 020, 100 и 160 гр. 4 ставим прочерк, поскольку стоимость земельных участков, музейных фондов и природных ресурсов амортизации не подлежит. В остальных строках отражаем сумму начисленной амортизации за 2019 год. Заполняем на основании данных об оборотах по дебету субсчетов 8014, 8114. Стр. 180 = алгебраическая сумма показателей стр. 010 — 170. Обратите внимание! Определенная сумма амортизации формирует показатель стр. 2850 разд. IV ф. № 4-дс |

| Другие изменения за год | ||

| первоначальная (переоцененная) стоимость | 13 | Приводим другие изменения первоначальной (переоцененной) стоимости ОС и износа. Например, это может быть при увеличении первоначальной стоимости ОС на сумму ликвидационной стоимости |

| износ | 14 | |

| Остаток на конец года | ||

| первоначальная (переоцененная) стоимость | 15 | Этот показатель определяем как разницу между первоначальной стоимостью на начало года и изменениями в течение года в результате движения активов. Определяем по всем группам ОС и ПНМА так: гр. 3 + (или -) гр. 5 - гр. 7 + гр. 9 + (или -) гр. 13. Обратите внимание! Полученный результат должен быть тождественным сумме стр. 1001 и 1011 гр. 4 ф. № 1-дс. Стоимость таких активов дополнительно указываем в стр. 190 — 193 ф. № 5-дс |

| износ | 16 | Этот показатель определяем по всем группам ОС и ПНМА так: гр. 4 + (или -) гр. 6 - гр. 8 + гр. 10 + (или -) гр. 11 + гр. 12 + (или -) гр. 14. Обратите внимание! Полученный результат должен быть тождественным сумме стр. 1002 и 1012 гр. 4 ф. № 1-дс |

Раздел ІІ. Нематериальные активы

Этот раздел во многом подобен предыдущему. В нем строки соответствуют информации, накопленной на соответствующих субсчетах счета 12 и субсчета 1413.

Так, в табличной форме расшифровываем информацию о первоначальной стоимости и амортизации нематериальных активов на начало года, изменении их стоимости в течение года, а также рассчитываем их стоимость и износ на конец года. То есть в этом разделе раскрываем информацию, приведенную в стр. 1021 — 1022 ф. № 1-дс.

Раздел III. Капитальные инвестиции

В этом разделе раскрываем информацию о суммах капитальных инвестиций, т. е. расходах на приобретение или создание материальных и нематериальных необоротных активов, долгосрочных биологических активов, осуществленных в течение 2019 года, с указанием остатков таких инвестиций на начало и конец года. Строки этого раздела соответствуют субсчетам счета 15 «Капитальные инвестиции» и предназначены для расшифровки показателя стр. 1030 ф. № 1-дс. Подробнее о заполнении разд. ІІІ — в табл. 12.

Порядок заполнения раздела ІІІ. Капитальные инвестиции

Таблица 12

| Наименование показателя | Код строки | На начало года | За год | На конец года |

| Капитальные инвестиции в основные средства | 300 | Сальдо на 01.01.2019 г. по Дт 1311 | Сумма оборотов по Дт 1311 (книга «Журнал-Главная», регистры аналитического учета) | Сальдо на 31.12.2019 г. по Дт 1311 |

| Капитальные инвестиции в прочие необоротные материальные активы | 310 | Сальдо на 01.01.2019 г. по Дт 1312 | Сумма оборотов по Дт 1312 (книга «Журнал-Главная», регистры аналитического учета) | Сальдо на 31.12.2019 г. по Дт 1312 |

| Капитальные инвестиции в нематериальные активы | 320 | Сальдо на 01.01.2019 г. по Дт 1313 | Сумма оборотов по Дт 1313 (книга «Журнал-Главная», регистры аналитического учета) | Сальдо на 31.12.2019 г. по Дт 1313 |

| Капитальные инвестиции в долгосрочные биологические активы | 330 | Сальдо на 01.01.2019 г. по Дт 1314 | Сумма оборотов по Дт 1314 (книга «Журнал-Главная», регистры аналитического учета) | Сальдо на 31.12.2019 г. по Дт 1314 |

| Капитальные инвестиции в необоротные активы спецназначения | 340 | Сальдо на 01.01.2019 г. по Дт 1312 (в части капинвестиций в необоротные активы спецназначения) | Сумма оборотов по Дт 1312 в части капинвестиций в необоротные активы спецназначения (книга «Журнал-Главная», регистры аналитического учета) | Сальдо на 31.12.2019 г. по Дт 1312 (в части капинвестиций в необоротные активы спецназначения) |

| Всего | 350 | Итог стр. 300 — 340. Этот показатель должен быть тождественным показателю стр. 1030 гр. 3 ф. № 1-дс | Итог стр. 300 — 340 | Итог стр. 300 — 340. Этот показатель должен быть тождественным показателю стр. 1030 гр. 4 ф. № 1-дс |

Раздел ІV. Производственные запасы

В этом разделе детализируем информацию о балансовой стоимости запасов на конец года в разрезе их поступления и выбытия, а также указываем данные об изменении их стоимости в случае проведения переоценки.

Итак, в этом разделе приводим суммы остатков и оборотов по каждому субсчету учета запасов (счета 15, 16, 18). Информацию формируем на основании аналитических ведомостей к каждому субсчету и данным книги «Журнал-Главная». Пояснения мы привели в табл. 13.

Порядок заполнения раздела ІV. Производственные запасы

Таблица 13

| Наименование показателя и субсчет | Код строки | Поступление за год | Выбытие | Балансовая стоимость на конец года | Изменение стоимости на дату баланса | ||

| всего | из них потрачено на нужды учреждения | увеличение до чистой стоимости реализации | уценка | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Продукты питания (1511) | 360 | Обороты по Дт субсчетов 15, 16, 18 | Обороты по Кт субсчетов 15, 16, 18 | Обороты по Кт субсчетов 15, 16, 18 о запасах, использованных на нужды учреждения (кроме запасов, предназначенных для распределения, передачи и продажи) | Сальдо по Дт субсчетов 15, 16, 18 на конец года | Данные об увеличении стоимости до чистой стоимости реализации | Данные об уменьшении стоимости запасов |

| Медикаменты и перевязочные материалы (1512) | 370 | ||||||

| Строительные материалы (1513) | 380 | ||||||

| Горюче-смазочные материалы (1514) | 390 | ||||||

| Запасные части (1515) | 400 | ||||||

| Тара (1516) | 410 | ||||||

| Сырье и материалы (1517) | 420 | ||||||

| Другие производственные запасы (1518) | 430 | ||||||

| Готовая продукция (15811) | 440 | ||||||

| Малоценные и быстроизнашивающиеся предметы (1812) | 450 | ||||||

| Государственные материальные резервы и запасы (1814) | 460 | ||||||

| Активы для распределения, передачи, продажи (1815) | 470 | ||||||

| Другие нефинансовые активы (1816) | 480 | ||||||

| Незавершенное производство запасов | 490 | ||||||

| Всего | 500 | Сумма стр. 360 — 490 по каждой графе. Имейте в виду! Показатель гр. 6 должен равняться показателю стр. 1050 + стр. 1060, гр. 4 ф. № 1-дс | |||||

Раздел VI. Обязательства

В этом разделе указываем информацию о суммах обязательств на начало и конец года по долгосрочным (счет 60), текущим (счета 61 — 66) обязательствам и доходам будущих периодов (счет 69).

В отдельных графах раздела раскрываем суммы обязательств в разрезе этих групп по срокам погашения.

Раздел VII. Дебиторская задолженность

В этом разделе приводим информацию по группам дебиторской задолженности на конец года по срокам ее погашения.

Раздел VIII. Денежные средства и их эквиваленты распорядителей бюджетных средств и государственных целевых фондов

В этом разделе детализируем информацию об остатках денежных средств распорядителя в национальной и иностранной валюте в кассе, на счетах (в Казначействе и учреждениях банков), в пути.

Раздел IX. Доходы и расходы

В этом разделе приводим детализированную информацию о доходах и расходах по обменным и необменным операциям, указанным в ф. № 2-дс, а именно используем данные об оборотах по субсчетам доходов и расходов, списанным на финансовый результат отчетного периода, и книгу «Журнал-Главная». Для удобного заполнения строк рекомендуем вести для каждого вида доходов отдельный аналитический счет.

Порядок заполнения раздела IX. Доходы и расходы

Таблица 14

| Наименование показателя | Код строки | Источник для заполнения |

| Доходы от обменных и необменных операций, признанные в течение отчетного периода, — всего | 760 | Итог стр. 770 — 910 |

| в том числе: | ||

| от обменных операций: | ||

| бюджетные ассигнования | 770 | Кт 7011 |

| предоставление услуг | 780 | Кт 7111 |

| продажа | 790 | Кт 7211 |

| операции с капиталом | 800 | Кт 7211 |

| продажа недвижимого имущества | 810 | — |

| проценты | 820 | Кт 7311 |

| роялти | 830 | Кт 7311 |

| дивиденды | 840 | Кт 7311 |

| другие доходы от обменных операций | 850 | Кт 7411 |

| в том числе: | ||

| курсовая разница | 851 | Кт 7411 |

| дооценка активов в пределах суммы предыдущей уценки | 852 | Кт 7411 |

| восстановление полезности активов | 853 | Кт 7411 |

| от необменных операций: | ||

| налоговые поступления | 860 | — |

| неналоговые поступления | 870 | — |

| трансферты | 880 | Кт 7512 |

| гранты и подарки | 890 | Кт 7511 |

| поступления в государственные целевые фонды | 900 | — |

| списанных обязательств, которые не подлежат погашению | 910 | Кт 7511 |

| другие расходы — всего | 920 | Итог стр. 930 и 940 |

| в том числе: | ||

| другие расходы по обменным операциям | 930 | Итог стр. 931 — 934 |

| из них: курсовая разница | 931 | Дт 8411 |

| расходы, связанные с реализацией активов | 932 | Дт 8212 |

| уценка активов | 933 | Дт 8411 |

| потери от уменьшения полезности активов | 934 | Дт 8411 |

| другие расходы по необменным операциям | 940 | Итог стр. 941 и 942 |

| из них: расходы, связанные с передачей активов, которые субъекты государственного сектора передают субъектам хозяйствования, физическим лицам и другим субъектам государственного сектора для выполнения целевых мероприятий | 941 | Дт 8511 |

| невозврат депозитов | 942 | Дт 8511 |

| Дополнительно приводят информацию о: • сумме полученных активов, работ (услуг) в натуральной форме (стр. 950); • сумме расходов, признанных в связи с недополучением ранее признанных доходов (стр. 960) | ||

Раздел Х. Недостачи и потери денежных средств и материальных ценностей

Указываем информацию о наличии и движении операций по списанию недостач и потерь денежных средств и материальных ценностей.

Раздел ХIІІ. Расшифровка забалансовых счетов

Раскрываем сведения о сальдо на начало и конец года, а также операциях по поступлению и выбытию ценностей и активов, учитываемых на забалансовых счетах.

5.7. Составляем Пояснительную записку

Наконец, все формы годовой бюджетной и финансовой отчетности заполнены, проверены и сопоставлены все показатели. Теперь самое время перейти к завершающему этапу — составлению Пояснительной записки к годовой бюджетной и финансовой отчетности.

Какую же именно информацию в ней следует раскрыть? Основные требования к составлению Пояснительной записки вы найдете в разд. IV Порядка № 44 (ср. ).

Далее на схеме покажем, какую информацию необходимо включить в Пояснительную записку. Кстати, главный распорядитель средств для распорядителей низшего уровня может установить требования приводить в Пояснительной записке дополнительные показатели деятельности таких учреждений.

Нормативные документы и сокращения

БКУ — Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

КУоАП — Кодекс Украины об административных правонарушениях от 07.12.84 г. № 8073-X.

Закон № 996 — Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV.

Порядок № 307 — Порядок заполнения форм финансовой отчетности в государственном секторе, утвержденный приказом Минфина от 28.02.2017 г. № 307.

Приказ № 11 — приказ Минфина «О бюджетной классификации» от 14.01.2011 г. № 11.

Типовая корреспонденция — Типовая корреспонденция субсчетов бухгалтерского учета для отражения операций с активами, капиталом и обязательствами распорядителями бюджетных средств и государственными целевыми фондами, утвержденная приказом Минфина от 29.12.2015 г. № 1219.

Инструкция № 333 — Инструкция по применению экономической классификации расходов бюджета, утвержденная приказом Минфина от 12.03.2012 г. № 333.

Методрекомендации № 1170 — Методические рекомендации по проверке сопоставимости показателей финансовой отчетности субъектов государственного сектора, утвержденные приказом Минфина от 28.12.2017 г. № 1170.

ККД — код классификации доходов.