Прежде всего напомним, что с начала этого года изменились условия и определены четкие сроки осуществления предварительной оплаты бюджетными средствами:

• по текущим расходам — на срок не более 3 месяцев;

• по капитальным расходам и государственным контрактам (договорам); периодическим изданиям — на срок не более 12 месяцев;

• по внешнеэкономическим контрактам (договорам), заключенным во исполнение международных обязательств; товаров, работ и услуг, которые закупаются для обеспечения национальной безопасности и обороны государства; товаров, работ и услуг, которые закупаются для обеспечения участия Украины в международных, национальных и всемирных выставочных мероприятиях, — на срок не более 24 месяцев.

При этом предоплату по капитальным расходам и государственным контрактам распорядители должны зачислять на небюджетные счета, открытые на имя поставщиков работ, товаров и услуг (кроме нерезидентов) в органах Казначейства, с предоставлением подтверждающих документов относительно целевого использования этих средств.

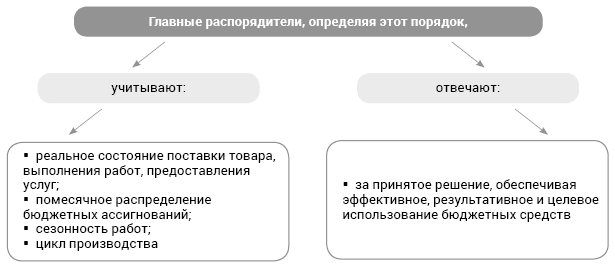

Также напомним, что распорядители при заключении договоров о закупке должны учитывать такие условия:

• не осуществлять предварительную оплату поставщикам работ, товаров и услуг, нарушившим условия договоров относительно предварительной оплаты товаров, работ и услуг, которые закупаются за бюджетные средства;

• контролировать возврат после окончания срока, определенного в договоре о закупке, поставщиками работ, товаров и услуг неиспользованных сумм предварительной оплаты и применять к ним штрафные санкции в случае несвоевременного возврата таких средств.

Нормы постановления № 1070 требуют от главных распорядителей бюджетных средств определить порядок осуществления предварительной оплаты. Каким образом? Конечно, следует оформить его документально и утвердить.

Форма такого документа не установлена, а значит, может быть произвольной (это может быть приказ или же распоряжение).

В частности, в таком документе должны быть указаны:

• размер и срок предварительной оплаты;

• количество платежей по предварительной оплате;

• положение об осуществлении в текущем бюджетном периоде предварительной оплаты тех товаров, работ и услуг, которые согласно договорам о закупке предполагается поставить, выполнить и предоставить в течение текущего или следующего бюджетного периода.

В комментируемом письме Казначейство обращает особое внимание распорядителей на обязательное наличие утвержденного главным распорядителем бюджетных средств документа, в котором прописан порядок осуществления предварительной оплаты. Его копию распорядители бюджетных средств должны предоставлять в органы Казначейства вместе с перечнем подтверждающих документов для регистрации бюджетных обязательств.

А если такого документа у распорядителя нет?

Судя по настроению письма казначеев, они намекают на то, что могут не зарегистрировать обязательства. Есть ли для этого законное основание?

Давайте обратимся к п. 2.10 Порядка регистрации и учета бюджетных обязательств распорядителей бюджетных средств и получателей бюджетных средств в органах Государственной казначейской службы Украины, утвержденного приказом Минфина от 02.03.2012 г. № 309 (ср. ). Ведь именно в нем перечислены случаи, когда органы Казначейства не регистрируют обязательства и финансовые обязательства.

Среди перечня оснований для отказа в регистрации есть несоблюдение распорядителями бюджетных средств бюджетных полномочий и ограничений, которые вводятся законодательными и другими нормативно-правовыми актами. Под это основание вполне подходит постановление № 1070 с его требованием о наличии определенного главным распорядителем порядка осуществления предварительной оплаты. В таких случаях органы Казначейства обязательства и/или финансовые обязательства не регистрируют, а применяют меры воздействия за нарушения бюджетного законодательства, определенные БКУ.