Перш за все нагадаємо, що з початку цього року змінилися умови та визначено чіткі строки здійснення попередньої оплати бюджетними коштами:

• за поточними видатками — на строк не більше 3 місяців;

• за капітальними видатками та державними контрактами (договорами); періодичними виданнями — на строк не більше 12 місяців;

• за зовнішньоекономічними контрактами (договорами), укладеними на виконання міжнародних зобов’язань; товарів, робіт і послуг, що закуповуються для забезпечення національної безпеки та оборони держави; товарів, робіт і послуг, що закуповуються для забезпечення участі України у міжнародних, національних та всесвітніх виставкових заходах, — на строк не більше 24 місяців.

При цьому попередню оплату за капітальними видатками та державними контрактами розпорядники повинні зараховувати на небюджетні рахунки, відкриті на ім’я постачальників робіт, товарів і послуг (крім нерезидентів) в органах Казначейства, з наданням підтвердних документів щодо цільового використання цих коштів.

Також нагадаємо, що розпорядники при укладанні договорів про закупівлю мають враховувати такі умови:

• не здійснювати попередню оплату постачальникам робіт, товарів і послуг, які порушили умови договорів щодо попередньої оплати товарів, робіт і послуг, що закуповуються за бюджетні кошти;

• контролювати повернення після закінчення строку, визначеного у договорі про закупівлю, постачальниками робіт, товарів і послуг невикористаних сум попередньої оплати та застосовувати до них штрафні санкції у разі невчасного повернення таких коштів.

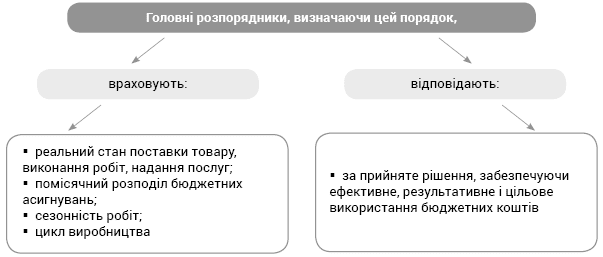

Норми постанови № 1070 вимагають від головних розпорядників бюджетних коштів визначити порядок здійснення попередньої оплати.

Яким чином? Звісно, слід оформити його документально та затвердити. Форма такого документа не встановлена, отже, може бути довільною (це може бути наказ або ж розпорядження). Зокрема, у такому документі повинно бути зазначено:

• розмір та строк попередньої оплати;

• кількість платежів з попередньої оплати;

• положення щодо здійснення в поточному бюджетному періоді попередньої оплати тих товарів, робіт і послуг, що згідно з договорами про закупівлю передбачається поставити, виконати і надати протягом поточного чи наступного бюджетного періоду.

У листі, що коментується, Казначейство звертає особливу увагу розпорядників на обов’язкову наявність затвердженого головним розпорядником бюджетних коштів документа, в якому прописаний порядок здійснення попередньої оплати. Його копію розпорядники бюджетних коштів мають надавати до органів Казначейства разом із переліком підтвердних документів для реєстрації бюджетних зобов’язань.

А якщо такого документа у розпорядника нема? Судячи з настрою листа казначеїв, вони натякають на те, що можуть не зареєструвати зобов’язання. А чи є для цього законна підстава?

Давайте звернемося до п. 2.10 Порядку реєстрації та обліку бюджетних зобов’язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби України, затвердженого наказом Мінфіну від 02.03.2012 р. № 309 (ср. ). Адже саме в ньому перелічені випадки, коли органи Казначейства не реєструють зобов’язання та фінансові зобов’язання.

Серед переліку підстав для відмови в реєстрації є недотримання розпорядниками бюджетних коштів бюджетних повноважень та обмежень, які вводяться законодавчими та іншими нормативно-правовими актами. Під цю підставу цілком підходить постанова № 1070 з її вимогою про наявність визначеного головним розпорядником порядку здійснення попередньої оплати.

У таких випадках органи Казначейства зобов’язання та/або фінансові зобов’язання не реєструють, а застосовують заходи впливу за порушення бюджетного законодавства, визначені БКУ.