Сразу отметим, что в этой ситуации вы абсолютно правы. РРО должен быть установлен именно на том месте, где осуществляют расчеты с потребителем за оказанные услуги.

В каком документе установлено такое требование? По этому вопросу все ответы будем искать в Законе об РРО.

Так, в ст. 2 Закона об РРО установлено, что местом проведения расчетов является:

• место, где осуществляются расчеты с покупателем за проданные товары (предоставленные услуги) и хранятся полученные за реализованные товары (предоставленные услуги) наличные средства;

• место получения покупателем предварительно оплаченных товаров (услуг) с использованием платежных карточек, платежных чеков, жетонов и т. п.

Таким образом, именно на месте осуществления расчетов с гражданами за предоставленные услуги, то есть в отделении адресной помощи, должен быть установлен РРО.

В связи с тем, что отделение адресной помощи и бухгалтерия терцентра определенное время находились в одном здании, вопросов о расположении РРО не возникало. Это вполне понятно, ведь определенное время место проведения расчетов совпадало с местом нахождения отделения адресной помощи и бухгалтерии терцентра.

Но лишь тогда, когда стало известно, что указанные подразделения терцентра будут находиться в разных зданиях по разным адресам, этот вопрос встал на повестке дня.

Как же необходимо поступить сейчас? Отметим, что в описанной ситуации в первую очередь руководителю отделения адресной помощи вместе с главным бухгалтером терцентра необходимо решить ряд организационных вопросов об осуществлении расчетов за платные услуги, а именно применение РРО при расчетных операциях, порядок оприходования наличности и сдачи выручки в банк.

Итак, на какие моменты стоит обратить внимание и как правильно подготовиться к использованию РРО по новому месту расположения, а именно в отделении терцентра?

Во-первых. Осуществить перерегистрацию РРО и КУРО, перепрограммировать РРО.

Во-вторых. Определить лицо, которое будет проводить расчеты через РРО.

В-третьих. Определить порядок сдачи выручки (наличности) за оказанные услуги в кассу терцентра. Теперь разъясним каждый момент.

Перерегистрация РРО и КУРО

Поскольку в вашей ситуаций РРО будет использоваться в другой хозяйственной единице терцентра, которая будет размещена по другому адресу, такой РРО необходимо перерегистрировать. Как это сделать и какие документы оформить?

Основные правила перерегистрации РРО определены в гл. 3 разд. ІІ Порядка № 547-1.

Так, одним из случаев, когда осуществляют перерегистрацию РРО, является ситуация, когда субъект хозяйствования планирует использовать РРО в другой хозяйственной единице (п. 1 гл. 3 разд. ІІ Порядка № 547-1).

В таком случае для перерегистрации РРО в контролирующий орган подают следующие документы:

1) регистрационное заявление с отметкой «Перерегистрация»;

2) регистрационное удостоверение.

После получения надлежащим образом оформленных документов контролирующий орган не позднее 2 рабочих дней со дня подачи регистрационного заявления проводит перерегистрацию РРО и выдает новое регистрационное удостоверение.

Добавим, что при проведении перерегистрации РРО (по любому из оснований) фискальный номер РРО не изменяется и сохраняется до даты отмены регистрации РРО (п. 1 гл. 1 разд. ІІ Порядка № 547-1).

ВНИМАНИЕ!

При проведении перерегистрации РРО (по любому из оснований) фискальный номер РРО не изменяется.

Процедура перерегистрации КУРО происходит аналогично.

Для этого не позднее 5 рабочих дней со дня возникновения указанных оснований необходимо подать в орган ГФС по месту регистрации КУРО такие документы:

• заявление по форме № 1-КУРО (с отметкой «Перерегистрация» и указанием ее причин);

• КУРО, подлежащую перерегистрации.

В таком случае налоговики не позднее 2 рабочих дней со дня подачи заявления вносят изменения в информационную систему ГФСУ, а также осуществляют необходимые записи на титульной странице КУРО. Все дополнения или исправления удостоверяют подписью должностного лица и печатью органа ГФС. Кстати, такое заявление может быть подано в электронном виде.

Перепрограммирование РРО

Поскольку РРО должен печатать расчетный документ с новым адресом, его необходимо перепрограммировать. Для решения этого вопроса следует обратиться в ЦСО, с которым заключен договор о техническом обслуживании и ремонте РРО.

Кстати, если ЦСО определит, что такой РРО необходимо переопломбировать, не забудьте получить справку об опломбировании РРО. Такую справку необходимо хранить на месте проведения расчетов, то есть в отделении терцентра.

В свою очередь, обязанность ЦСО — направить в ГФС средствами электронной связи в электронной форме экземпляр справки об опломбировании. Срок предоставления такой справки — не позднее следующего рабочего дня со дня переопломбирования.

Итак, РРО может применяться только в той хозяйственной единице, которая указана в регистрационном удостоверении, и при наличии договора о техническом обслуживании и ремонте РРО (п. 3 разд. ІІІ Порядка № 547-1). Поэтому советуем на этом этапе выяснить в ЦСО, нужно ли заключать новый договор на обслуживание и ремонт РРО.

Назначение ответственного лица

После того, как в отделении терцентра на месте проведения расчетов установлен РРО, который перерегистрирован и запрограммирован, его можно начать использовать. Конечно, для этого необходимо определить, кто будет работать на РРО при осуществлении расчетных операций в отделении терцентра.

Обычно выполнение таких обязанностей возлагают на отдельное лицо — кассира.

А если должность кассира не предусмотрена в штатном расписании? Кого назначить в таком случае? Ведь отвечать за наличные все равно кто-то должен. Будем искать ответ в Положении № 148.

Так, согласно абз. 5 п. 45 Положения № 148 учреждения, штатным расписанием которых не предусмотрена должность кассира, выполнение его обязанностей могут возложить в соответствии с распоряжением руководителя на бухгалтера или другого работника. С таким работником заключают договор о полной индивидуальной материальной ответственности. В договоре указывают должность работника и наименование выполняемой им работы — обязанности кассира.

Но не забудьте: возложение обязанностей кассира на того или иного работника следует предусмотреть во внутреннем распорядительном документе.

Проведение расчетов через РРО: основные правила

Теперь поговорим о том, как правильно проводить расчеты через РРО, о действиях кассира до начала работы и после окончания рабочего дня (смены).

ВНИМАНИЕ!

Смена — период работы РРО от регистрации первой расчетной операции после выполнения Z-отчета до выполнения следующего Z-отчета за период работы одного кассира.

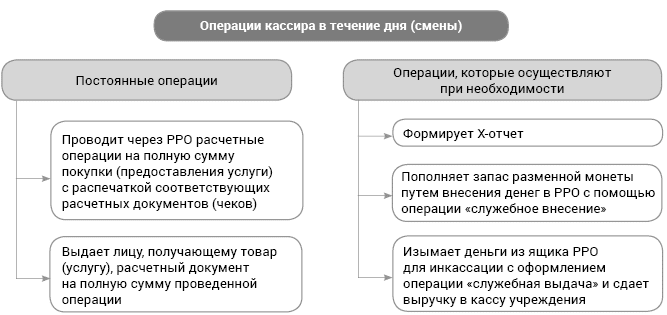

Работу кассира на РРО в течение дня (смены) можно разделить на три основных этапа.

![]()

На этом этапе кассир выполняет такие действия:

1) проверяет наличие документов, которые должны быть на месте проведения расчетов (подробнее о таких документах см. в Памятке кассиру);

| Памятка кассиру При работе с РРО продавец-кассир обязан (ст. 3 Закона об РРО): 1. Проводить расчетные операции на полную сумму покупки (предоставления услуги) через РРО с распечаткой соответствующих расчетных документов или с применением расчетных книжек (при выходе РРО из строя или отключении электроэнергии). 2. Выдавать лицу, которое получает или возвращает товар (получает или отказывается от услуги), расчетный документ на полную сумму проведенной операции. При этом выдать его нужно не позднее окончания расчетной операции (одновременно с выдачей сдачи или до ее выдачи). 3. Обеспечивать целостность пломб РРО и неизменность его конструкции и программного обеспечения. 4. Ежедневно печатать на РРО фискальные отчетные чеки (Z-отчеты) в случае осуществления расчетных операций. 5. Печатать или создавать в электронной форме на РРО контрольные ленты и обеспечивать их хранение в течение трех лет. 6. Заранее программировать в РРО наименование и цену товаров (услуг), а также учитывать количество реализованных товаров (услуг) путем регистрации факта их продажи в РРО (пробивать фискальный кассовый чек). 7. Обеспечивать соответствие сумм наличных средств на месте проведения расчетов сумме средств, указанной в дневном Х-отчете РРО (а при использовании расчетной книжки — общей сумме продажи по расчетным квитанциям, выданным с начала рабочего дня). Что нужно хранить на месте проведения расчетов (то есть возле РРО): 1) КУРО на РРО, зарегистрированную в органе ГФС. В то же время по правилам, действующим с 01.10.2018 г., регистрировать КУРО на РРО не обязательно. Поэтому если субъект хозяйствования не имеет зарегистрированной КУРО на РРО, обязанность по хранению КУРО на месте проведения расчетов отпадает. Но КУРО может понадобиться субъекту хозяйствования для внесения в нее записей по учету расчетных квитанций в случае выхода из строя РРО или отключения электроэнергии. Если КУРО на РРО отсутствует, проводить расчетные операции при поломке РРО / отключении электроэнергии до подключения резервного РРО или до момента включения электроэнергии нельзя; 2) регистрационное удостоверение на РРО или его копию; 3) справку о последнем опломбировании РРО или ее копию. Кроме того, в хозяйственной единице (не обязательно на месте проведения расчетов) нужно хранить: 1) последнюю надлежащим образом законченную КУРО. Это требование не касается транспортных средств, объектов выездной торговли и передвижной торговой сети, а также объектов, где по желанию субъекта хозяйствования КУРО не зарегистрирована; 2) распечатанные контрольные ленты за последние 3 года (если РРО создавал контрольную ленту в печатном виде). Напомним: субъект хозяйствования обязан печатать или создавать в электронной форме на РРО (за исключением автоматов по продаже товаров (услуг)) контрольные ленты и обеспечивать их хранение в течение 3 лет (п. 10 ст. 3 Закона об РРО). Также советуем, чтобы на месте проведения расчетов находились еще паспорт производителя на РРО и акт ввода в эксплуатацию, выданный ЦСО. |

2) проверяет целостность пломб на РРО;

3) включает РРО;

4) проверяет правильность установленных даты и времени, наличие подключения к сети Интернет;

5) проверяет наличие кассовой ленты, при необходимости устанавливает новую ленту;

6) пробивает «нулевой» (пробный) чек с целью проверки четкости и правильности реквизитов на чеке;

7) вводит сумму разменной монеты, полученную из кассы учреждения, или сумму средств, оставленную с предыдущего дня (смены), с помощью операции «служебное внесение» (если это необходимо).

ВНИМАНИЕ!

Операцию «служебное внесение» осуществляют для регистрации суммы наличности, которая хранится на месте проведения расчетов на момент регистрации первой расчетной операции, которая проводится после выполнения Z-отчета.

![]()

В течение дня кассир выполняет как определенный набор постоянных операций, так и операции, которые возникают под действием определенных обстоятельств.

Что это за операции?

Какие правила следует соблюдать при проведении через РРО расчетных операций? Так, в случае приема наличности кассир должен:

• внести все услуги (товары) в чек;

• озвучить общую сумму операции;

• озвучить сумму полученных от покупателя наличных средств, предварительно пересчитав ее и проверив платежеспособность;

• закрыть чек;

• выдать покупателю фискальный чек и сдачу, озвучив ее сумму.

![]()

После окончания смены кассир:

1. Распечатывает ежедневный фискальный отчетный чек (Z-отчет) с обнулением информации в оперативной памяти и внесением ее в фискальную память РРО. Что делать в дальнейшем с Z-отчетом? Как его хранить?

Отметим, что Z-отчеты особенно важны для обособленных подразделений учреждений, которые проводят наличные расчеты с применением РРО без ведения кассовой книги.

А значит, именно для нашего читателя этот момент будет полезным и интересным.

Дело в том, что в соответствии с п. 11 Положения № 148 для этих субъектов хозяйствования оприходованием наличности является обеспечение хранения ежедневных Z-отчетов в электронной форме в течение срока, определенного п. 44.3 НКУ, и занесение информации согласно фискальным отчетным чекам в соответствующие книги учета (КУРО — в случае ее использования на период выхода из строя РРО или отключения электроэнергии).

При этом учреждение определяет место и способ хранения обособленными подразделениями ежедневных фискальных отчетных чеков (ежедневных Z-отчетов) в электронной форме.

Учитывая это, бухгалтеру терцентра следует определить и утвердить во внутреннем документе:

1) место и способ хранения в отделениях терцентра ежедневных Z-отчетов в электронной форме;

2) формат их хранения, который должен обеспечивать визуальный просмотр ежедневных Z-отчетов контролерами;

3) лицо, ответственное за хранение этих чеков.

ВНИМАНИЕ!

В дни, в течение которых не было расчетных операций, печатать Z-отчет не нужно.

2. Определяет, нужно ли выполнять в конце рабочего дня (смены) перед формированием Z -отчета операцию «служебная выдача».

Отметим, что операцию «служебная выдача» осуществляют в случае выдачи наличности с места проведения расчетов, если она не связана с проведением расчетных операций (п. 6 разд. III Порядка № 547-1).

Например, операцию «служебная выдача» осуществляют при передаче денег в кассу учреждения. А вот если наличность после окончания рабочей смены остается в ящике РРО, операцию «служебная выдача» перед формированием Z-отчета проводить не нужно. Кстати, с тем, что невыполнение операции «служебная выдача» в конце дня, если средства хранятся в ящике РРО, не грозит никакими санкциями, согласны и фискалы (см. консультацию в подкатегории 109.06 Базы знаний).

3. Создает в электронной форме контрольные ленты и копии Z-отчетов в электронном виде передает в органы ГФСУ.

Напомним: субъект хозяйствования обязан печатать или создавать в электронной форме на РРО (за исключением автоматов по продаже товаров (услуг)) контрольные ленты и обеспечивать их хранение в течение 3 лет (п. 10 ст. 3 Закона об РРО).

4. Выключает РРО.

Сдача выручки за предоставленные услуги в кассу

Теперь поясним, что нужно делать в отделении терцентра с наличностью, которая находится на месте проведения расчетов на конец дня. Отметим, что выручку (наличность) с места осуществления расчетов подразделение учреждения может передать в кассу своего учреждения или же самостоятельно сдать в кассу банка.

Но чаще подразделения бюджетных учреждений не имеют прямых связей с кассой банка, а потому выручку передают в кассу своего учреждения. После чего кассир учреждения уже самостоятельно сдает выручку, поступившую в кассу.

В таком случае кассир отделения действует так:

1) после окончания рабочей смены изымает наличность с места осуществления наличных расчетов (то есть из ящика РРО) с помощью операции «служебная выдача»;

2) выполняет в конце рабочего дня (смены) дневной отчет с обнулением информации в оперативной памяти и занесением ее в фискальную память РРО (Z-отчет), в котором должна быть отражена информация об операциях «служебное внесение» или «служебная выдача»;

3) пересчитывает наличность, которая осталась в ящике РРО;

4) сдает выручку в кассу учреждения.

ВНИМАНИЕ!

Если наличность остается в ящике РРО, операцию «служебная выдача» перед формированием Z-отчета делать не нужно.

Итак, кассир передал наличность в кассу. Что дальше? И что является подтверждением таких действий кассира?

Теперь такую наличность нужно по всем правилам оприходовать. Об этом сказано в п. 11 Положения № 148 (ср. ). А именно, в нем указано, что наличность, которая поступает в кассы, оприходуется в день ее получения в полной сумме.

А что является оприходованием наличности? Ответ находим в п.п. 18 п. 3 Положения № 148.

Так, оприходованием наличности является проведение субъектами хозяйствования учета наличности в кассе на полную сумму ее фактических поступлений в кассовой книге. Как правильно оприходовать наличные денежные средства?

Оприходованием наличности в кассах предприятий (обособленных подразделений), которые осуществляют наличные расчеты с оформлением их кассовыми ордерами и ведением кассовой книги, с применением РРО или с применением КУРО без использования РРО, является осуществление ее учета в полной сумме фактических поступлений в кассовой книге.

На сумму, которая фактически поступила в кассу, выписывают приходный кассовый ордер.

А потом на его основании кассир в день поступления наличности делает запись в кассовой книге (п. 40 Положения № 148).

Вот и все. Именно квитанция приходного кассового ордера, которую получил кассир отделения терцентра, и подтверждает тот факт, что наличность оприходована в кассе учреждения.

Итак, это основные моменты, которые необходимо принять к сведению при осуществлении расчетов через РРО за платные услуги.

Как не пропустить ничего важного и все учесть?

Для этого необходимо разработать и утвердить Порядок оприходования наличности в кассе учреждения, который является обязательным для каждого юрлица.

Такую обязанность устанавливает п. 12 Положения № 148.

При разработке этого документа учитывайте два основных требования к его содержанию:

1) в нем должны быть максимально учтены особенности работы как бухгалтерии терцентра, так и его обособленных подразделений (отделов):

• внутренний трудовой распорядок;

• режим работы;

• графики сменности;

• порядок и особенности сдачи наличной выручки в банк;

2) разработанный Порядок должен соответствовать требованиям Положения № 148 и не противоречить законодательству Украины.

Других указаний относительно составления Порядка оприходования наличности в кассе учреждения Положение № 148 не содержит. А значит, действовать вы можете по своему усмотрению.

Заметьте: для обособленных подразделений Порядок оприходования наличности в кассе устанавливают и доводят внутренними документами учреждения.

Кстати, при наличии обособленных подразделений учреждение, на наш взгляд, может разработать:

• единый Порядок, который регулирует особенности оприходования наличности по учреждению в целом (включая его обособленные подразделения), или

• отдельный Порядок для кассы учреждения и отдельный (отдельные) — для касс обособленных подразделений (или каждого такого подразделения).

В заключение еще несколько наших советов.

Во внутреннем Порядке оприходования наличности в кассе учреждения целесообразно определить следующее:

• каким образом и на основании каких кассовых документов будет осуществляться оприходование наличности;

• будут ли вести кассовые книги обособленные подразделения;

• порядок сдачи наличной выручки (учреждением в банк — самостоятельно, через инкассаторов или с помощью операторов почтовой связи, национальных операторов или небанковских финучреждений; обособленными подразделениями — непосредственно в кассу учреждения или в банк);

• сроки сдачи наличности обособленными подразделениями в кассу учреждения с учетом внутреннего трудового распорядка, режима работы, графиков сменности;

• механизм взаимодействия между бухгалтерией учреждения и обособленными подразделениями, если их режимы работы не совпадают;

• должности лиц, ответственных за сдачу и оприходование наличности;

• сроки сдачи наличной выручки в банк.

Нормативные документы и сокращения

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон об РРО — Закон Украины «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг» от 06.07.95 г. № 265/95-ВР.

Положение № 148 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 29.12.2017 г. № 148.

Порядок № 547-2 — Порядок регистрации и ведения расчетных книжек, книг учета расчетных операций, утвержденный приказом Минфина от 14.06.2016 г. № 547.

База знаний — База знаний, размещенная на официальном сайте ГФСУ (zir.tax.gov.ua).

РРО — регистратор расчетных операций.

КУРО — книга учета расчетных операций.

ЦСО — Центр сервисного обслуживания.