Відразу зазначимо, що в цій ситуації ви абсолютно маєте рацію.

РРО має бути встановлений саме на тому місці, де здійснюють розрахунки зі споживачем за надані послуги.

В якому документі встановлено таку вимогу? З цього питання всі відповіді будемо шукати в Законі про РРО.

Так, у ст. 2 Закону про РРО встановлено, що місцем проведення розрахунків є:

• місце, де здійснюються розрахунки з покупцем за продані товари (надані послуги) та зберігаються отримані за реалізовані товари (надані послуги) готівкові кошти;

• місце отримання покупцем попередньо оплачених товарів (послуг) з використанням платіжних карток, платіжних чеків, жетонів тощо.

Таким чином, саме на місці здійснення розрахунків з громадянами за надані послуги, тобто у відділенні адресної допомоги, має бути встановлений РРО.

У зв’язку з тим, що відділення адресної допомоги та бухгалтерія терцентру певний час знаходились у одній будівлі, запитань щодо розташування РРО не виникало.

Це цілком зрозуміло, адже певний час місце проведення розрахунків збігалося з місцем знаходження відділення адресної допомоги та бухгалтерії терцентру.

Але лише тоді, коли стало відомо, що зазначені підрозділи терцентру будуть знаходитися в різних будівлях за різними адресами, це питання стало на порядку денному.

Тож як необхідно вчинити зараз? Зазначимо, що в описаній ситуації насамперед керівнику відділення адресної допомоги разом з головним бухгалтером терцентру необхідно вирішити низку організаційних питань щодо здійснення розрахунків за платні послуги, а саме застосування РРО при розрахункових операціях, порядок оприбуткування готівки та здавання виручки до банку.

Отже, на які моменти варто звернути увагу та як правильно підготуватись до використання РРО за новим місцем розташування, а саме у відділенні терцентру?

По-перше. Здійснити перереєстрацію РРО та КОРО, перепрограмувати РРО.

По-друге. Визначити особу, яка буде проводити розрахунки через РРО.

По-трете. Визначити порядок здавання виручки (готівки) за надані послуги до каси терцентру.

Тепер пояснимо кожен момент.

Перереєстрація РРО та КОРО

Оскільки у вашій ситуацій РРО буде використовуватись в іншій господарській одиниці терцентру, яка буде розміщена за іншою адресою, такий РРО необхідно перереєструвати. Як це зробити та які документи оформити?

Основні правила перереєстрації РРО визначено в гл. 3 розд. ІІ Порядку № 547-1.

Так, одним із випадків, коли здійснюють перереєстрацію РРО, є ситуація, коли суб’єкт господарювання планує використовувати РРО в іншій господарській одиниці (п. 1 гл. 3 розд. ІІ Порядку № 547-1).

У такому разі для перереєстрації РРО до контролюючого органу подають такі документи:

1) реєстраційну заяву з позначкою «Перереєстрація»;

2) реєстраційне посвідчення.

Після отримання належним чином оформлених документів контролюючий орган не пізніше 2 робочих днів із дня подання реєстраційної заяви проводить перереєстрацію РРО та видає нове реєстраційне посвідчення.

Додамо, що при проведенні перереєстрації РРО (за будь-якою з підстав) фіскальний номер РРО не змінюється і зберігається до дати скасування реєстрації РРО (п. 1 гл. 1 розд. ІІ Порядку № 547-1).

УВАГА!

При проведенні перереєстрації РРО (за будь-якою з підстав) фіскальний номер РРО не змінюється.

Процедура перереєстрації КОРО відбувається аналогічно.

Для цього не пізніше 5 робочих днів із дня виникнення зазначених підстав необхідно подати до органу ДФС за місцем реєстрації КОРО такі документи:

• заяву за формою № 1-КОРО (з відміткою «Перереєстрація» і зазначенням її причин);

• КОРО, що підлягає перереєстрації.

У такому разі податківці не пізніше 2 робочих днів із дня подання заяви вносять зміни до інформаційної системи ДФСУ, а також здійснюють необхідні записи на титульній сторінці КОРО. Усі доповнення або виправлення засвідчують підписом посадової особи та печаткою органу ДФС. До речі, така заява може бути подана в електронному вигляді.

Перепрограмування РРО

Оскільки РРО повинен друкувати розрахунковий документ з новою адресою, його необхідно перепрограмувати. Для вирішення цього питання слід звернутися до ЦСО, з яким укладено договір про технічне обслуговування та ремонт РРО.

До речі, якщо ЦСО визначить, що такий РРО необхідно переопломбувати, не забудьте отримати довідку про опломбування РРО. Таку довідку необхідно зберігати на місці проведення розрахунків, тобто у відділенні терцентру.

У свою чергу, обов’язок ЦСО — направити до ДФС засобами електронного зв’язку в електронній формі примірник довідки про опломбування. Строк подання такої довідки — не пізніше наступного робочого дня з дня переопломбування.

Отже, РРО може застосовуватись тільки в тій господарській одиниці, яка зазначена в реєстраційному посвідченні та за наявності договору про технічне обслуговування і ремонт РРО (п. 3 розд. ІІІ Порядку № 547-1). Тому радимо на цьому етапі з’ясувати в ЦСО, чи необхідно укладати новий договір на обслуговування та ремонт РРО.

Призначення відповідальної особи

Після того як у відділення терцентру на місці проведення розрахунків установлено РРО, який перереєстрований та запрограмований, його можна почати використовувати.

Звичайно, для цього необхідно визначити, хто буде працювати на РРО при здійсненні розрахункових операцій у відділенні терцентру.

Зазвичай виконання таких обов’язків покладають на окрему особу — касира.

А якщо посада касира не передбачена у штатному розписі? Кого призначити у такому разі? Адже відповідати за готівку все одно хтось повинен. Будемо шукати відповідь у Положенні № 148.

Так, згідно з абз. 5 п. 45 Положення № 148 установи, штатним розписом яких не передбачена посада касира, виконання його обов’язків можуть покласти відповідно до розпорядження керівника на бухгалтера або іншого працівника. З таким працівником укладають договір про повну індивідуальну матеріальну відповідальність. У цьому договорі зазначають посаду працівника і найменування роботи, що ним виконується, — обов’язки касира.

Але не забудьте: покладання обов’язків касира на того чи іншого працівника слід передбачити у внутрішньому розпорядчому документі.

Проведення розрахунків через РРО: основні правила

Тепер поговоримо про те, як правильно проводити розрахунки через РРО, про дії касира до початку роботи і після закінчення робочого дня (зміни).

УВАГА!

Зміна — період роботи РРО від реєстрації першої розрахункової операції після виконання Z-звіту до виконання наступного Z-звіту за період роботи одного касира.

Роботу касира на РРО протягом дня (зміни) можна поділити на три основні етапи.

![]()

На цьому етапі касир виконує такі дії:

1) перевіряє наявність документів, які мають бути на місці проведення розрахунків (детальніше про такі документи див. у Пам’ятці касиру);

| Пам’ятка касиру При роботі з РРО продавець-касир зобов'язаний (ст. 3 Закону про РРО): 1. Проводити розрахункові операції на повну суму покупки (надання послуги) через РРО з роздрукуванням відповідних розрахункових документів або із застосуванням розрахункових книжок (при виході РРО з ладу або відключення електроенергії). 2. Видавати особі, яка отримує або повертає товар (одержує чи відмовляється від послуги) розрахунковий документ на повну суму проведеної операції. При цьому видати його потрібно не пізніше закінчення розрахункової операції (одночасно з видачею здачі чи до її видачі). 3. Забезпечувати цілісність пломб РРО та незмінність його конструкції та програмного забезпечення. 4. Щоденно друкувати на РРО фіскальні звітні чеки (Z-звіти) у разі здійснення розрахункових операцій. 5. Друкувати або створювати в електронній формі на РРО контрольні стрічки і забезпечувати їх зберігання протягом трьох років. 6. Заздалегідь програмувати в РРО найменування та ціну товарів (послуг), а також ураховувати кількість реалізованих товарів (послуг) шляхом реєстрації факту їх продажу в РРО (пробивати фіскальний касовий чек). 7. Забезпечувати відповідність сум готівкових коштів на місці проведення розрахунків сумі коштів, зазначеній у денному Х-звіті РРО (а при використанні розрахункової книжки — загальній сумі продажу за розрахунковими квитанціями, виданими з початку робочого дня). Що потрібно зберігати на місці проведення розрахунків (тобто біля РРО): 1) КОРО на РРО, зареєстровану в органі ДФС. Водночас за правилами, що діють з 01.10.2018 р., реєструвати КОРО на РРО не обов’язково. Тому якщо суб’єкт господарювання не має зареєстрованої КОРО на РРО, обов’язок зі зберігання КОРО на місці проведення розрахунків відпадає. Але КОРО може знадобитися суб’єкту господарювання для внесення до неї записів з обліку розрахункових квитанцій у разі виходу з ладу РРО або відключення електроенергії. Якщо КОРО на РРО відсутній, проводити розрахункові операції при поломці РРО / відключенні електроенергії до підключення резервного РРО або до моменту включення електроенергії не можна; 2) реєстраційне посвідчення на РРО або його копію; 3) довідку про останнє опломбування РРО або її копію. Крім того, у господарській одиниці (не обов’язково на місці проведення розрахунків) потрібно зберігати: 1) останню належним чином закінчену КОРО. Ця вимога не стосується транспортних засобів, об’єктів виїзної торгівлі та пересувної торговельної мережі, а також об’єктів, де за бажанням суб’єкта господарювання КОРО не зареєстрована; 2) роздруковані контрольні стрічки за останні 3 роки (якщо РРО створював контрольну стрічку в друкованому вигляді). Нагадаємо: суб’єкт господарювання зобов’язаний друкувати або створювати в електронній формі на РРО (за винятком автоматів з продажу товарів (послуг)) контрольні стрічки і забезпечувати їх зберігання протягом 3 років (п. 10 ст. 3 Закону про РРО). |

| Також радимо, щоб на місці проведення розрахунків знаходилися ще й паспорт виробника на РРО та акт введення в експлуатацію, виданий ЦСО. |

2) перевіряє цілісність пломб на РРО;

3) вмикає РРО;

4) перевіряє правильність установлених дати і часу, наявність підключення до мережі Інтернет;

5) перевіряє наявність касової стрічки, за необхідності встановлює нову стрічку;

6) пробиває «нульовий» (пробний) чек з метою перевірки чіткості і правильності реквізитів на чеку;

5) вводить суму розмінної монети, отриману з каси установи, або суму коштів, залишену з попереднього дня (зміни), за допомогою операції «службове внесення» (якщо це необхідно).

УВАГА!

Операцію «службове внесення» здійснюють для реєстрації суми готівки, яка зберігається на місці проведення розрахунків на момент реєстрації першої розрахункової операції, що проводиться після виконання Z-звіту.

![]()

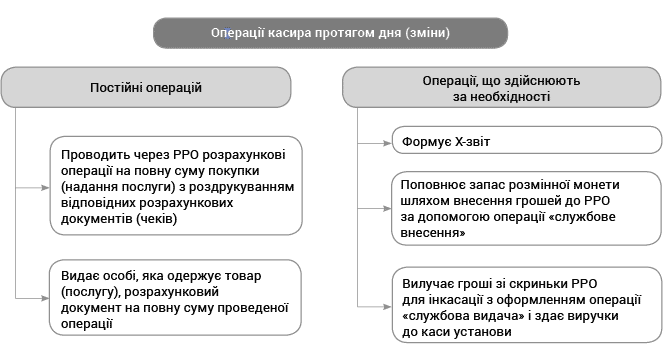

Протягом дня касир виконує як визначений набір постійних операцій, так і операції, що виникають під дією певних обставин.

Що це за операції?

Яких правил слід дотримуватися при проведенні через РРО розрахункових операцій? Так, у разі приймання готівки касир повинен:

• внести всі послуги (товари) до чеку;

• озвучити загальну суму операції;

• озвучити суму отриманих від покупця готівкових коштів, попередньо перерахувавши її та перевіривши платоспроможність;

• закрити чек;

• видати покупцеві фіскальний чек і здачу, озвучивши її суму.

![]()

Після закінчення зміни касир:

1. Роздруковує щоденний фіскальний звітний чек (Z-звіт) з обнуленням інформації в оперативній пам’яті та внесенням її у фіскальну пам’ять РРО.

Що роботи надалі із Z-звітом? Як його зберігати?

Зазначимо, що Z-звіти особливо важливі для відокремлених підрозділів установ, які проводять готівкові розрахунки із застосуванням РРО без ведення касової книги.

А отже, саме для нашого читача цей момент буде корисним та цікавим.

Річ у тому, що відповідно до п. 11 Положення № 148 для цих суб’єктів господарювання оприбуткуванням готівки є забезпечення зберігання щоденних Z-звітів в електронній формі протягом строку, визначеного п. 44.3 ПКУ, і занесення інформації згідно з фіскальними звітними чеками до відповідних книг обліку (КОРО — у разі її використання на період виходу з ладу РРО чи відключення електроенергії).

При цьому установа визначає місце та спосіб зберігання відокремленими підрозділами щоденних фіскальних звітних чеків (щоденних Z-звітів) у електронній формі.

З огляду на це, бухгалтеру терцентру слід визначити та затвердити у внутрішньому документі:

1) місце та спосіб зберігання у відділеннях терцентру щоденних Z-звітів у електронній формі;

2) формат їх зберігання, який має забезпечувати візуальний перегляд щоденних Z-звітів контролерами;

3) особу, відповідальну за зберігання цих чеків.

УВАГА!

У дні, протягом яких не було розрахункових операцій, друкувати Z-звіт не потрібно.

2. Визначає, чи необхідно виконувати у кінці робочого дня (зміни) перед формуванням Z-звіту операцію «службова видача».

Зазначимо, що операцію «службова видача» здійснюють у разі видачі готівки з місця проведення розрахунків, якщо вона не пов’язана з проведенням розрахункових операцій (п. 6 розд. III Порядку № 547-1). Наприклад, операцію «службова видача» здійснюють при передачі грошей до каси установи. А ось якщо готівка після закінчення робочої зміни залишається у скриньці РРО, операцію «службова видача» перед формуванням Z-звіту, робити не потрібно. До речі, з тим, що невиконання операції «службова видача» в кінці дня, якщо кошти зберігаються у скриньці РРО, не загрожує жодними санкціями, згодні й фіскали (див. консультацію в підкатегорії 109.06 Бази знань);

3. Створює в електронній формі контрольні стрічки та копії Z-звітів в електронному вигляді передає до органів ДФСУ.

Нагадаємо: суб’єкт господарювання зобов’язаний друкувати або створювати в електронній формі на РРО (за винятком автоматів із продажу товарів (послуг)) контрольні стрічки і забезпечувати їх зберігання протягом 3 років (п. 10 ст. 3 Закону про РРО);

4. Вимикає РРО.

Здавання виручки за надані послуги до каси

Тепер пояснимо, що потрібно робити у відділенні терцентру з готівкою, яка знаходиться на місці проведення розрахунків на кінець дня. Зазначимо, що виручку (готівку) з місця здійснення розрахунків підрозділ установи може передати до каси своєї установи або ж самостійно здати до каси банку.

Але часто-густо підрозділи бюджетних установ не мають прямих зв’язків з касою банку, а тому виручку передають до каси своєї установи. Після чого касир установи вже самостійно здає виручку, що надійшла до каси.

У такому разі касир відділення діє так:

1) після закінчення робочої зміни вилучає готівку з місця здійснення готівкових розрахунків (тобто зі скриньки РРО) за допомогою операції «службова видача»;

2) виконує у кінці робочого дня (зміни) денний звіт з обнуленням інформації в оперативній пам’яті та занесенням її до фіскальної пам’яті РРО (Z-звіт), в якому має бути відображено інформацію про операції «службове внесення» або «службова видача»;

3) перераховує готівку, що залишилась у скриньці РРО;

4) здає виручку до каси установи.

УВАГА!

Якщо готівка залишається у скриньці РРО, операцію «службова видача» перед формуванням Z-звіту робити не потрібно.

Отже, касир передав готівку до каси. Що далі? І що є підтвердженням таких дій касира?

Тепер таку готівку потрібно за всіма правилами оприбуткувати.

Про це зазначено у п. 11 Положення № 148 (ср. ). А саме, у ньому сказано, що готівка, яка надходить до кас, оприбутковується в день її отримання в повній сумі.

А що є оприбуткуванням готівки? Відповідь знаходимо в п.п. 18 п. 3 Положення № 148.

Так, оприбуткуванням готівки є проведення суб’єктами господарювання обліку готівки в касі на повну суму її фактичних надходжень у касовій книзі. Як правильно оприбуткувати готівкові грошові кошти?

Оприбуткуванням готівки в касах підприємств (відокремлених підрозділів), які здійснюють готівкові розрахунки з оформленням їх касовими ордерами і веденням касової книги, із застосуванням РРО або із застосуванням КОРО без використання РРО, є здійснення її обліку в повній сумі фактичних надходжень у касовій книзі.

На суму, що фактично надійшла до каси, виписують прибутковий касовий ордер.

А потім на його підставі касир у день надходження готівки здійснює запис у касовій книзі (п. 40 Положення № 148).

Ось і все. Саме квитанція прибуткового касового ордера, яку отримав касир відділення терцентру і підтверджує той факт, що готівка оприбуткована в касі установи.

Отже, це основні моменти, які необхідно прийняти до уваги при здійсненні розрахунків через РРО за платні послуги.

Як не пропустити нічого важливого та все врахувати?

Для цього необхідно розробити та затвердити Порядок оприбуткування готівки в касі установи, який є обов’язковим для кожної юрособи. Такий обов’язок установлює п. 12 Положення № 148.

При розробці цього документа враховуйте дві основні вимоги до його змісту:

1) у ньому мають бути максимально враховані особливості роботи як бухгалтерії терцентру, так і його відокремлених підрозділів (відділів):

• внутрішній трудовий розпорядок;

• режим роботи;

• графіки змінності;

• порядок та особливості здавання готівкової виручки до банку;

2) розроблений Порядок повинен відповідати вимогам Положення № 148 і не суперечити законодавству України.

Інших вказівок щодо складання Порядку оприбуткування готівки в касі установи Положення № 148 не містить. А отже, діяти ви можете на власний розсуд.

Зауважте: для відокремлених підрозділів Порядок оприбуткування готівки в касі встановлюють і доводять внутрішніми документами установи.

До речі, за наявності відокремлених підрозділів установа, на наш погляд, може розробити:

• єдиний Порядок, що регулює особливості оприбуткування готівки по установі в цілому (включаючи його відокремлені підрозділи),

або

• окремий Порядок для каси установи та окремий (окремі) — для кас відокремлених підрозділів (чи кожного такого підрозділу).

Наостанок ще декілька наших порад.

У внутрішньому Порядку оприбуткування готівки в касі установи доцільно визначити таке:

• яким чином і на підставі яких касових документів здійснюватиметься оприбуткування готівки;

• чи вестимуть касові книги відокремлені підрозділи;

• порядок здавання готівкової виручки (установою до банку — самостійно, через інкасаторів чи за допомогою операторів поштового зв’язку, національних операторів або небанківських фінустанов; відокремленими підрозділами — безпосередньо до каси установи або до банку);

• строки здавання готівки відокремленими підрозділами до каси установи з урахуванням внутрішнього трудового розпорядку, режиму роботи, графіків змінності;

• механізм взаємодії між бухгалтерією установи та відокремленими підрозділами, якщо їх режими роботи не збігаються;

• посади осіб, відповідальних за здавання та оприбуткування готівки;

• строки здавання готівкової виручки до банку.

Нормативні документи та скорочення

ПКУ — Податковий кодекс України від 02.12.2010 р. № 2755-VI.

Закон про РРО — Закон України «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» від 06.07.95 р. № 265/95-ВР.

Положення № 148 — Положення про ведення касових операцій у національній валюті в Україні, затверджене постановою Правління НБУ від 29.12.2017 р. № 148.

Порядок № 547-2 — Порядок реєстрації та ведення розрахункових книжок, книг обліку розрахункових операцій, затверджений наказом Мінфіну від 14.06.2016 р. № 547.

База знань — База знань, розміщена на офіційному сайті ДФСУ (zir.tax.gov.ua).

РРО — реєстратор розрахункових операцій.

КОРО — книга обліку розрахункових операцій.

ЦСО — Центр сервісного обслуговування.