Прежде чем ответить на поставленный вопрос, напомним, что обязательство об уплате ЕСВ с МЗП установлено в ч. 5 ст. 8 Закона о ЕСВ. Так, в случае если база начисления ЕСВ основного работника, без инвалидности (зарплата, больничные, декретные), не превышает размера МЗП, сумма ЕСВ рассчитывается как произведение размера МЗП и ставки ЕСВ (22 %) при условии пребывания работника в трудовых отношениях полный календарный месяц или отработке всех рабочих дней отчетного месяца. При нынешних условиях сумма ЕСВ с МЗП составляет 1039,06 грн (4723 грн х 22 %).

При этом требование о начислении ЕСВ с МЗП не применяется:

1) к зарплате (доходу) с источником не по основному месту работы:

• относительно работников — внешних совместителей. Но если работник — внутренний совместитель (между работником и работодателем заключены два разных трудовых договора: по основной должности и по совместительству), то с МЗП сравнивайте общую сумму начисленных в отчетном месяце выплат, которые входят в базу взимания ЕСВ, т. е. как по основной должности, так и по совместительству;

• относительно физических лиц, которые выполняют работы (предоставляют услуги) по ГПД. Но в случае если физическое лицо у одного и того же работодателя получает одновременно доход в виде заработной платы и вознаграждение по ГПД, при этом база начисления ЕСВ является меньше размера МЗП, то ЕСВ рассчитывается как произведение размера МЗП и ставки ЕСВ в размере 22 % (подкатегория 201.04.01 ЗІР);

2) к зарплате (доходу) работника с инвалидностью, который работает в учреждении или организации, где применяется ставка 8,41 % (ч. 13 ст. 8 Закона о ЕСВ). Подтверждением установления работнику инвалидности является заверенная копия справки к акту осмотра в МСЭК об установлении группы инвалидности. Начисление спецставки ЕСВ производится с даты установления инвалидности, но не ранее получения заверенной копии справки к акту осмотра в МСЭК, и заканчивается датой снятия инвалидности;

3) к зарплате (доходам) работников всеукраинских общественных организаций инвалидов (УТОГ и УТОС), работников предприятий и организаций общественных организаций инвалидов, где применяется ставка ЕСВ 5,3 % и 5,5 % соответственно (ч. 14 ст. 8 Закона о ЕСВ);

4) если работник принят или уволен в течение месяца (при этом если работник принят в первый рабочий (не календарный) день отчетного месяца или уволен в последний рабочий (не календарный) день отчетного месяца и он отработал полностью норму рабочего времени, требование об уплате ЕСВ с МЗП выполнять нужно);

5) отсутствует база для начисления ЕСВ (например, работник был в отпуске без сохранения зарплаты или отсутствовал на работе весь месяц из-за прогула).

Во исполнение требования уплаты ЕСВ с МЗП также следует правильно определить перечень выплат, которые включаются в базу начисления единого взноса. Это нужно знать, поскольку именно общая сумма базы начисления ЕСВ сравнивается с минзарплатой. К таким выплатам относятся:

• зарплатные выплаты (как по основному месту работы, так и по внутреннему совместительству), которые включаются в фонд оплаты труда;

• больничные (как по основному месту работы, так и по внутреннему совместительству);

• пособие по беременности и родам (как по основному месту работы, так и по внутреннему совместительству);

• вознаграждение за выполненные работы, предоставленные услуги по ГПД. Это касается суммы вознаграждения за выполненные работы, предоставленные услуги по ГПД физическими лицами заказчику, который одновременно является работодателем по основному месту работы для такого физического лица.

При этом суммы отпускных, больничных и декретных для целей сравнения с МЗП относятся к базе того месяца, за который они начислены. Итак, с составляющими базы начисления ЕСВ по основным работникам, без инвалидности, по которым нужно выполнять требование об уплате ЕСВ с МЗП, мы разобрались.

Теперь перейдем к ситуации, которая рассматривается в вопросе.

В указанном случае работник весь месяц состоял в трудовых отношениях с учреждением.

При этом он не отработал ни одного дня, поскольку часть месяца находился в отпуске за свой счет, а часть — в ежегодном отпуске. Базой начисления ЕСВ являются отпускные, начисленные за дни отпуска в мае 2020 года.

Поэтому несмотря на то, что работник в отчетном месяце не отработал ни одного дня, по нему проверяем выполнение требования об уплате ЕСВ с МЗП.

Рассмотрим пример по условиям вопроса.

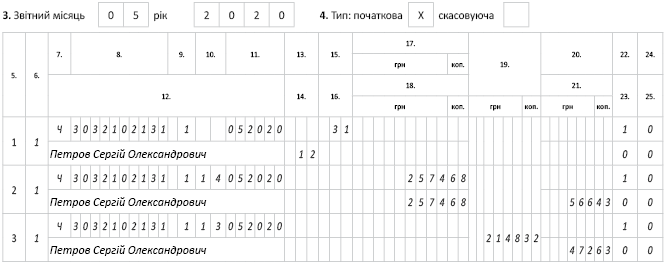

Пример. Работник учреждения Петров С. А. (основное место работы, полная занятость) с 4 по 15 мая находился в отпуске без сохранения заработной платы, а с 18 по 31 мая — в ежегодном отпуске. Сумма отпускных составила 2574,68 грн.

Фактическая база начисления ЕСВ (2574,68 грн) меньше МЗП (4723 грн). Поэтому рассчитываем ЕСВ-разницу:

4723 - 2574,68 = 2148,32 (грн)

и доначисляем на нее ЕСВ:

2148,32 грн х 22 % : 100 % = 472,63 грн.

Для отражения ЕСВ-разницы в таблице 6 ЕСВ-отчета за май 2020 года формируем отдельную строку с налоговым номером работника, по которому определяли ЕСВ-разницу.

При этом в графе 9 проставляем код категории застрахованного лица «1», а в графе 10 — код типа начислений «13».

Как именно это сделать, показано на рисунке ниже.

Таблиця 6. Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам

<...>

Фрагмент таблицы 6 Отчета по ЕСВ

НОРМАТИВНЫЕ ДОКУМЕНТЫ И СОКРАЩЕНИЯ

Закон о ЕСВ — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

ЕСВ — единый взнос на общеобязательное государственное социальное страхование.

МЗП — минимальная заработная плата.

ГПД — гражданско-правовой договор.