Перш ніж відповісти на зазначене запитання, нагадаємо, що зобов’язання про сплату ЄСВ з МЗП встановлено у ч. 5 ст. 8 Закону про ЄСВ.

Так, у разі якщо база нарахування ЄСВ основного працівника, без інвалідності (зарплата, лікарняні, декретні), не перевищує розміру МЗП, сума ЄСВ розраховується як добуток розміру МЗП та ставки ЄСВ (22 %) за умови перебування працівника у трудових відносинах повний календарний місяць або відробітку всіх робочих днів звітного місяця. За нинішніх умов сума ЄСВ з МЗП становить 1039,06 грн (4723 грн х 22 %).

При цьому вимога щодо нарахування ЄСВ з МЗП не застосовується:

1) до зарплати (доходу) з джерелом не за основним місцем роботи:

• щодо працівників — зовнішніх сумісників. Але якщо працівник — внутрішній сумісник (між працівником і роботодавцем укладено два різних трудових договори: за основною посадою та за сумісництвом), то з МЗП порівнюйте загальну суму нарахованих у звітному місяці виплат, що входять до бази стягнення ЄСВ, тобто як за основною посадою, так і за сумісництвом;

• щодо фізичних осіб, які виконують роботи (надають послуги) за ЦПД. Але у разі коли фізична особа в одного й того ж роботодавця отримує одночасно дохід у вигляді заробітної плати та винагороди за ЦПД, при цьому база нарахування ЄСВ є меншою за розмір МЗП, то ЄСВ розраховується як добуток розміру МЗП та ставки ЄСВ у розмірі 22 % (підкатегорія 201.04.01 ЗІР);

2) до зарплати (доходу) працівника з інвалідністю, який працює в установі або організації, де застосовується ставка 8,41 % (ч. 13 ст. 8 Закону про ЄСВ). Підтвердженням установлення працівникові інвалідності є засвідчена копія довідки до акта огляду в МСЕК про встановлення групи інвалідності. Нарахування спецставки ЄСВ проводиться з дати встановлення інвалідності, але не раніше отримання засвідченої копії довідки до акта огляду в МСЕК, і закінчується датою зняття інвалідності;

3) до зарплати (доходів) працівників всеукраїнських громадських організацій інвалідів (УТОГ і УТОС), працівників підприємств та організацій громадських організацій інвалідів, де застосовується ставка ЄСВ 5,3 % і 5,5 % відповідно (ч. 14 ст. 8 Закону про ЄСВ);

4) якщо працівник прийнятий або звільнений протягом місяця (при цьому якщо працівника прийнято в перший робочий (не календарний) день звітного місяця або звільнено в останній робочий (не календарний) день звітного місяця і він відпрацював повністю норму робочого часу, вимогу про сплату ЄСВ з МЗП виконувати потрібно);

5) відсутня база для нарахування ЄСВ (наприклад, працівник був у відпустці без збереження зарплати або був відсутній на роботі увесь місяць через прогул).

На виконання вимоги сплати ЄСВ з МЗП також слід правильно визначити перелік виплат, які включаються до бази нарахування єдиного внеску. Це потрібно знати, оскільки саме загальна сума бази нарахування ЄСВ порівнюється з мінзарплатою. До таких виплат належать:

• зарплатні виплати (як за основним місцем роботи, так і за внутрішнім сумісництвом), що включаються до фонду оплати праці;

• лікарняні (як за основним місцем роботи, так і за внутрішнім сумісництвом);

• допомога по вагітності та пологах (як за основним місцем роботи, так і за внутрішнім сумісництвом);

• винагорода за виконані роботи, надані послуги за ЦПД. Це стосується суми винагороди за виконані роботи, надані послуги за ЦПД фізичними особами замовникові, який одночасно є роботодавцем за основним місцем роботи для такої фізичної особи. При цьому суми відпускних, лікарняних та декретних для цілей порівняння з МЗП належать до бази того місяця, за які вони нараховані. Отже, зі складовими бази нарахування ЄСВ за основними працівниками, без інвалідності, за якими потрібно виконувати вимогу про сплату ЄСВ з МЗП, ми розібралися. Тепер перейдемо до ситуації, що розглядається у запитанні.

У зазначеному випадку працівник увесь місяць перебував у трудових відносинах з установою. При цьому він не відпрацював жодного дня, оскільки частину місяця перебував у відпустці за свій рахунок, а частину — у щорічній відпустці. Базою нарахування ЄСВ є відпускні, що нараховані за дні відпустки у травні 2020 року.

Тому незважаючи на те, що працівник у звітному місяці не відпрацював жодного дня, за ним перевіряємо виконання вимоги про сплату ЄСВ з МЗП.

Розглянемо приклад за умовами запитання.

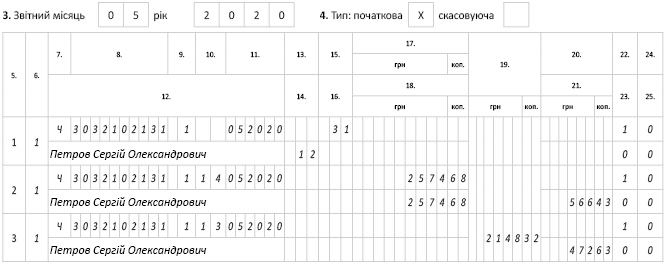

Приклад. Працівник установи Петров С. О. (основне місце роботи, повна зайнятість) з 4 по 15 травня перебував у відпустці без збереження заробітної плати, а з 18 по 31 травня — у щорічній відпустці. Сума відпускних становить 2574,68 грн.

Фактична база нарахування ЄСВ (2574,68 грн) менша за МЗП (4723 грн).

Тому розраховуємо ЄСВ-різницю:

4723 - 2574,68 = 2148,32 (грн)

та донараховуємо на неї ЄСВ:

2148,32 грн х 22 % : 100 % = 472,63 грн.

Для відображення ЄСВ-різниці в таблиці 6 ЄСВ-звіту за травень 2020 року формуємо окремий рядок з податковим номером працівника, за яким визначали ЄСВ-різницю.

При цьому у графі 9 проставляємо код категорії застрахованої особи «1», а в графі 10 — код типу нарахувань «13».

Як саме це зробити, показано на рисунку нижче.

Таблиця 6. Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам

<...>

Фрагмент таблиці 6 Звіту з ЄСВ

НОРМАТИВНІ ДОКУМЕНТИ ТА СКОРОЧЕНнЯ

Закон про ЄСВ — Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

ЄСВ — єдиний внесок на загальнообов’язкове державне соціальне страхування.

МЗП — мінімальна заробітна плата.

ЦПД — цивільно-правовий договір.