Известный факт: не позднее 31 декабря текущего бюджетного периода Казначейство закрывает все счета, открытые в этом периоде для выполнения бюджета (ст. 57 БКУ1).

1 Бюджетный кодекс Украины от 08.07.2010 г. № 2456-VI.

А вот распорядители и получатели бюджетных средств сделают последние платежи текущего года намного раньше, чем в последний день бюджетного периода.

На конец года Казначейство сохраняет остатки средств для осуществления расходов в следующем бюджетном периоде только:

• на счетах специального фонда государственного бюджета;

• на счетах специального фонда местных бюджетов в виде субвенций из специального фонда государственного бюджета для покрытия соответствующих расходов в следующем бюджетном периоде с учетом их целевого назначения;

• на счетах учреждений Украины, которые функционируют за рубежом, а именно на счетах, открытых в банковских учреждениях стран их местонахождения;

• собственных поступлений государственных и коммунальных заведений профессионального предвысшего и высшего образования, научных учреждений и заведений культуры, полученных как плата за услуги, которые предоставляются ими согласно основной деятельности;

• благотворительных взносов и грантов, на текущих счетах в банках государственного сектора.

То есть если ваши фактические остатки средств на счетах и еще не профинансированные, но ожидаемые ассигнования не подпадают под эти критерии, нужно проверить фактические потребности учреждения.

В случае необходимости следует своевременно и обоснованно предоставить предложения главному распорядителю бюджетных средств относительно внесения изменений в смету учреждения.

Делать это нужно обязательно, чтобы в конце года не думать, где брать средства, которых не хватает, или куда деть образовавшиеся ненужные остатки.

При каких условиях можно внести изменения в смету и какие документы нужны для этого, мы расскажем далее в этой статье, но сначала вкратце напомним, как утверждается смета и каковы требования к ее выполнению.

Утверждение сметы и требования к ее выполнению

Ежегодно после установления бюджетных назначений на основе и в пределах утвержденной росписи бюджета главные распорядители бюджетных средств распределяют и доводят до распорядителей низшего уровня и получателей объемы бюджетных ассигнований. Потом утверждают для распорядителей сметы, планы ассигнований общего фонда бюджета, планы предоставления кредитов из общего фонда бюджета, планы специального фонда, паспорта бюджетных программ и планы использования бюджетных средств, помесячные планы использования бюджетных средств для получателей (ч. 5 ст. 22 БКУ).

В свою очередь, распорядители используют бюджетные средства в установленном порядке, а именно: берут бюджетные обязательства и осуществляют платежи только в пределах бюджетных ассигнований, установленных сметами, учитывая при этом необходимость выполнения бюджетных обязательств прошлых лет (ч. 1 ст. 48 БКУ). То есть распорядители контролируют, чтобы их расходы не превышали утвержденные бюджетные ассигнования.

Получатели используют выделенные распорядителями бюджетные средства согласно плану использования бюджетных средств, который также содержит распределение бюджетных ассигнований.

Если этих правил и других, установленных бюджетным законодательством, не придерживаться, это будет бюджетным правонарушением, за которое учреждение и его руководитель будут соответствующим образом наказаны.

Но если расходы распорядителя бюджетных средств будут меньше, чем утвержденные бюджетные ассигнования, т. е. в конце года на счетах будут значительные неиспользованные средства или образовавшаяся дебиторская задолженность за фактически не полученные товары, услуги или работы, это может быть рассмотрено как неэффективное использование выделенных бюджетных средств или как нерациональное планирование потребностей учреждения.

Итак, если в течение текущего года появляются обстоятельства, которые влияют на финансово-хозяйственную деятельность учреждения и потом могут считаться значительными просчетами в планировании расходов, необходимо своевременно вносить изменения в смету учреждения.

Порядок внесения изменений в смету

Порядок составления, рассмотрения, утверждения и основные требования к выполнению смет бюджетных учреждений утверждены Порядком № 2282.

2 Постановление КМУ «Об утверждении Порядка составления, рассмотрения, утверждения и основных требований к выполнению смет бюджетных учреждений» от 28.02.2002 г. № 228.

В этом же документе определен порядок внесения изменений в смету. Они вносятся на основании соответствующих справок, которые утверждаются в таком же порядке, что и сама смета и соответствующие планы (п. 47 Порядка № 228). Формы справок приведены в Инструкции № 573.

3 Инструкция о составлении и выполнении росписи Государственного бюджета Украины, утвержденная приказом МФУ от 28.01.2002 г. № 57.

При этом сами сметы, планы ассигнований общего фонда бюджета, планы предоставления кредитов из общего фонда бюджета, планы специального фонда не переутверждаются.

Но прежде чем предоставлять главному распорядителю бюджетных средств справку на утверждение, нужно провести дополнительные расчеты потребностей учреждения по тем КЭКР, в которых планируется изменять объем ассигнований.

Также нужно учесть, нет ли на момент внесения изменений кредиторской задолженности по этим КЭКР. И уже после этого подавать для утверждения главному распорядителю справку о внесении изменений, а также сделанный расчет и обоснование необходимости внесения соответствующих изменений в смету.

В каждой справке обязательно следует указать, на основании чего вносятся эти изменения.

Перераспределение средств в разрезе КЭКР

Допустим, что в проекте сметы учреждение запланировало первоочередные и другие необходимые расходы для своей деятельности с соблюдением режима экономии (абз. 2 п. 20 Порядка № 228). Смета была утверждена. Потом в течение года произошли обстоятельства, которые не были предусмотрены учреждением, но они требуют дополнительных расходов, ранее не запланированных в смете. Увеличить смету расходов нет возможности. Но если эти расходы являются обязательными, т. е. нет возможности их не осуществлять, можно сделать перераспределение бюджетных ассигнований в разрезе КЭКР. При этом остаться в пределах общего объема ассигнований.

Как это происходит?

Напомним, что утвержденная форма сметы и план использования бюджетных средств содержат распределение расходов по полной экономической классификации расходов бюджета (п. 1 Порядка № 228).

А вот план ассигнований общего и специального фондов, помесячный план использования бюджетных средств составляются по сокращенной экономической классификации расходов бюджета (п. 2 Порядка № 228).

Например, есть КЭКР 2270 «Оплата коммунальных услуг и энергоносителей», в который входят следующие коды:

| Оплата теплоснабжения | 2271 |

| Оплата водоснабжения и водоотведения | 2272 |

| Оплата электроэнергии | 2273 |

| Оплата природного газа | 2274 |

| Оплата других энергоносителей и других коммунальных услуг | 2275 |

| Оплата энергосервиса | 2276 |

В смете утвержденные суммы по этим КЭКР указываются отдельно по каждому коду.

А вот в плане ассигнований указывается общая сумма этих кодов в КЭКР 2270. Какую возможность нам это дает?

Разберемся на примерах.

Перераспределение средств в рамках КЭКР 5000 «Прочие расходы»

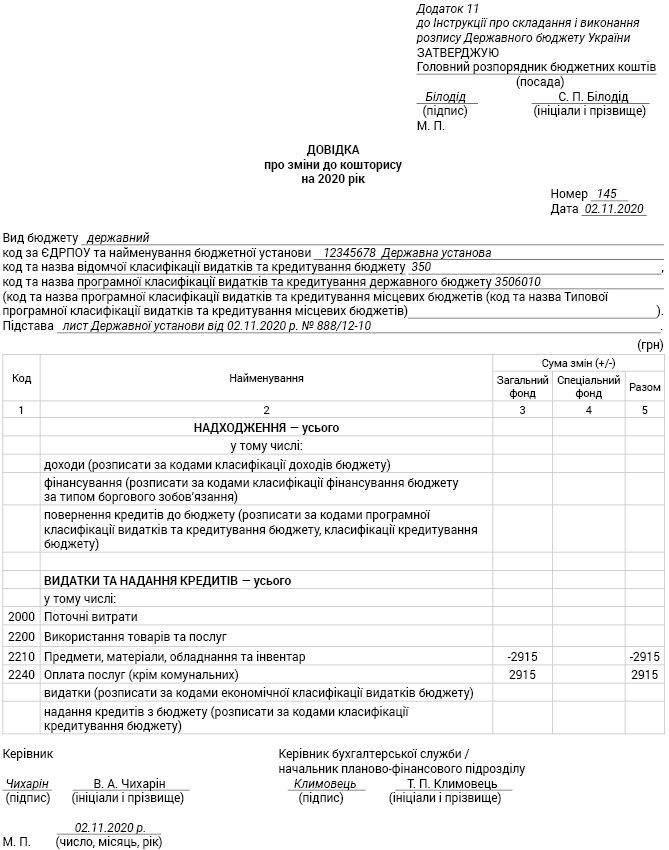

Пример. В ноябре 2020 года на баланс учреждения был передан автомобиль. Необходимость этого обусловлена характером деятельности учреждения. Эта передача не была запланирована, поэтому услуги по обслуживанию автомобиля не учитывались при утверждении сметы расходов на текущий год.

Установлено, что не хватает средств по КЭКР 2240 «Оплата услуг (кроме коммунальных)» на такие услуги: перерегистрация автомобиля на нового владельца в сервисном центре МВД (590 грн), оплата страхования гражданско-правовой ответственности владельцев транспортного средства (851 грн), страхования водителя (550 грн), проведение медицинского осмотра водителя (924 грн). Увеличение сметы расходов по КЭКР 2240 в размере 2915 грн не предусмотрено. Перерегистрация владельца автомобиля, медосмотр водителя и указанные виды страхования являются обязательными, поэтому учреждением были проведены дополнительные расчеты фактических потребностей в разрезе КЭКР до конца года. Целью этих расчетов было осуществить перераспределение средств между КЭКР, а именно: за счет уменьшения расходов по КЭКР 2210 «Предметы, материалы, оборудование и инвентарь» в ноябре и декабре 2020 года увеличить расходы по КЭКР 2240 «Оплата услуг (кроме коммунальных)» в ноябре 2020 года. Кредиторской задолженности на момент внесения изменений в смету по КЭКР 2210 нет.

По факту планируется такое перераспределение: в ноябре 2020 года увеличение ассигнований по КЭКР 2240 на 2915 грн за счет уменьшения ассигнований по КЭКР 2210 в ноябре 2020 года на 1300 грн и декабре 2020 года на 1615 грн.

В справке об изменениях к смете перераспределение будет отражаться так: КЭКР 2210 «-2915 грн», КЭКР 2240 «+2915 грн».

А вот в справке об изменениях плана ассигнований эти изменения будут выглядеть немного иначе:

в ноябре 2020 года по КЭКР 5000 будет отражена сумма «+1615 грн», в декабре 2020 года «-1615 грн» (увеличение ассигнований ноября 2020 года по КЭКР 2240 на 1615 грн за счет уменьшения ассигнований декабря 2020 года по КЭКР 2210 на 1615 грн). Перераспределение ассигнований в ноябре 2020 года между КЭКР 2210 «-1300 грн» и КЭКР 2240 «+1300 грн» закрывается в «ноль» по КЭКР 5000, т. е. это изменение в справке об изменениях к плану ассигнований не отразится.

Все эти изменения находятся в рамках ассигнований по КЭКР 5000 «Прочие расходы», т. е. общий объем ассигнований не изменится.

Главному распорядителю бюджетных средств было направлено письмо с соответствующими расчетами и обоснованием целесообразности такого перераспределения, а также следующие справки о внесении изменений для утверждения:

После утверждения этих изменений главным распорядителем следует подать информацию по ним в орган Казначейства по месту обслуживания учреждения.

Изменения в КЭКР 2250 «Расходы на командировку»

При планировании расходов на командировки учреждение составляет график командировок на текущий год. Но довольно часто не все запланированные командировки осуществляются, поскольку обстоятельства изменяются и необходимости отправлять работника в командировку уже нет. Например, в этом году в связи с карантинными ограничениями большое количество командировок было отменено.

Следовательно, если руководство учреждения уменьшило количество командировок до конца года, т. е. ожидается экономия по КЭКР 2250 «Расходы на командировку», можно также перераспределить ассигнования в разрезе КЭКР 5000 «Прочие расходы» за счет уменьшения расходов по КЭКР 2250, оставаясь при этом в пределах общего объема ассигнований.

При составлении расчета и обосновании целесообразности такого перераспределения важно проверить уже профинансированные расходы по КЭКР 2250 «Расходы на командировку» и фактические расходы на командировки, чтобы удостовериться, что на момент перераспределения ассигнований нет кредиторской задолженности перед подотчетными лицами, которые уже были в командировке или находятся в ней. А также проверить, чтобы остались ассигнования для авансирования ожидаемых командировок до конца года.

Перераспределение средств в рамках КЭКР 2270 «Оплата коммунальных услуг и энергоносителей»

При планировании расходов для проведения оплаты за электрическую и тепловую энергию, водоснабжение, водоотведение, природный газ, другие энергоносители и коммунальные услуги распорядители бюджетных средств составляют подробные расчеты по КЭКР 2270 «Оплата коммунальных услуг и энергоносителей» на основании утвержденных в установленном порядке лимитов (ст. 51 БКУ).

То есть распорядители устанавливают лимиты энергопотребления в стоимостных и натуральных показателях в пределах лимитов, утвержденных главным распорядителем бюджетных средств. При этом учитываются фактически потребленные натуральные показатели прошлого года и ожидаемый процент повышения тарифов в текущем году.

Для предотвращения завышения утвержденного объема ассигнований, превышения лимитов потребления или, наоборот, недостачи объема расходов нужно делать систематический ежемесячный анализ фактического потребления энергоносителей в текущем году. То есть сравнивать текущий год с прошлым относительно потребления энергоносителей, учитывая утвержденные лимиты потребления текущего года.

В случае увеличения натуральных показателей потребления энергоносителей необходимо проанализировать причины и утвердить планы мероприятий по экономному расходованию коммунальных услуг и энергоресурсов.

Если по одному энергоносителю увеличиваются фактические показатели потребления, а по другому образуется экономия, можно сделать перераспределение ассигнований. Не стоит создавать, с одной стороны, завышенные расчетные суммы, т. е. необоснованные остатки средств или дебиторскую задолженность за фактически не полученные услуги, а с другой — кредиторскую задолженность за другие услуги.

Помните, что ч. 3 ст. 51 БКУ обязывает распорядителей бюджетных средств обеспечивать в полном объеме проведение расчетов за энергоносители и коммунальные услуги.

Чтобы перераспределить расходы по одному виду коммунальных услуг на другой, следует составить расчет и обосновать целесообразность такого перераспределения.

Обратите внимание на то, что расходы на оплату коммунальных услуг и энергоносителей относятся к защищенным статьям расходов: их нельзя изменять при сокращении уже утвержденных бюджетных назначений (ч. 1 ст. 55 БКУ). То есть уменьшить их нельзя, но осуществить перераспределение средств в разрезе КЭКР, оставшись при этом в пределах плана ассигнований по КЭКР 2270 «Оплата коммунальных услуг и энергоносителей», можно. Это не будет нарушением.

Перераспределение расходов по защищенным статьям на примере КЭКР 2120 «Начисления на оплату труда»

При планировании ассигнований на оплату труда специалисты финотдела учреждения определяют фонд оплаты труда в соответствии со штатным расписанием. При этом учитываются:

• плановые повышения окладов и минимальной заработной платы;

• суммы индексации (принимая за основу плановый размер инфляции);

• возможные надбавки и доплаты (в соответствии с нормативно-правовыми актами каждой отрасли бюджетной сферы);

• премии или другие поощрительные выплаты, матпомощь (если такие виды выплат предусмотрены отраслевой нормативкой);

• график отпусков, командировок и курсов повышения квалификации и т. п.

После расчета ассигнований на оплату труда осуществляется расчет начислений на фонд оплаты труда, а именно: расходы на уплату ЕСВ в размере 22 % или 8,41 % (на лиц с инвалидностью).

То есть если в штате учреждения на момент составления проекта сметы есть работник с инвалидностью, финансовый отдел должен планировать начисление ЕСВ отдельно на фонд оплаты труда работника с подтвержденной инвалидностью в размере 8,41 % и отдельно на фонд оплаты труда остальных работников в полном размере 22 %.

Если в штате учреждения на начало расчетного периода есть работники с подтвержденной инвалидностью, то не следует применять при расчете расходов на ЕСВ полный размер ставки (22 %) на всю штатную численность. Не завышайте потребность в средствах! Тем более проверить факт того, что на момент расчета потребности было известно об инвалидности работника, достаточно просто — стоит лишь посмотреть на срок выдачи справки об инвалидности МСЭК.

Иногда бывает такое: в учреждении ошибочно ожидают, что искусственно созданную экономию по КЭКР 2120 можно будет использовать по другим КЭКР, т. е. сделать перераспределение. Но это невозможно, потому что эти средства относятся к защищенным статьям расходов. А значит, согласно ч. 1 ст. 55 БКУ объем такой статьи не может изменяться при осуществлении сокращения утвержденных бюджетных назначений.

То есть утвержденную в смете сумму по КЭКР 2120 нельзя уменьшать, чтобы сделать перераспределение на другие расходы. В таком случае это будет нарушением. Это общее правило.

Но в этом году Законом № 5534 для осуществления борьбы с острой респираторной болезнью COVID-19 были внесены изменения в некоторые законодательные акты, в частности и в БКУ (ср. ).

4 Закон Украины «О внесении изменений в Закон Украины «О Государственном бюджете Украины на 2020 год» от 13.04.2020 г. № 553-IX.

Так, было установлено, что временно, до 1 января 2021 года нормы ч. 1 ст. 55 БКУ не применяются. Напомним, что в этой части указано следующее: «Защищенными расходами бюджета признаются расходы общего фонда бюджета, объем которых не может изменяться при осуществлении сокращения утвержденных бюджетных назначений». То есть до конца этого года защищенные расходы бюджета уже ничем не защищены и могут быть сокращены.

Что с этого? Допустим, что учреждение будет иметь экономию по КЭКР 2120 за счет того, что действительно в течение текущего года отдельные работники получили подтвержденную инвалидность и согласно заключениям МСЭК состояние здоровья этих работников позволяет исполнять профессиональные обязанности в течение полного рабочего дня и в дальнейшем.

При таких условиях фонд оплаты труда не уменьшится, а начисления на оплату труда, наоборот, будут уменьшены, потому что будет начисляться ЕСВ на оплату труда работников с инвалидностью уже в размере 8,41 %, а не 22 %, как планировалось.

В таком случае, учитывая временную приостановку действия п. 1 ст. 55 БКУ, можно попробовать рассмотреть вопрос о перераспределении этой экономии.

Но только на расходы, направленные на предотвращение возникновения и распространения, локализации и ликвидации вспышек, эпидемий и пандемий острой респираторной болезни COVID-19, в частности:

• на дополнительные доплаты к заработной плате медицинским и другим работникам, которые непосредственно заняты на работах по ликвидации острой респираторной болезни COVID-19, а также доплаты к заработной плате отдельным категориям работников, которые обеспечивают жизнедеятельность населения, на период осуществления мер, направленных на предотвращение возникновения и распространения, локализацию и ликвидацию вспышек, эпидемий и пандемий острой респираторной болезни COVID-19;

• на закупку товаров, работ и услуг, необходимых для осуществления мер для борьбы с болезнью COVID-19.

При этом нужно подать предложение о внесении таких изменений в смету для ознакомления главному распорядителю бюджетных средств с разработанными расчетами образования экономии и обоснованием целесообразности осуществления перераспределения этой экономии. В случае положительного результата следует подготовить соответствующие справки на внесение изменений в смету для утверждения.

Выводы

Если в течение текущего года появляются обстоятельства, которые влияют на финансово-хозяйственную деятельность учреждения и потом могут считаться значительными просчетами в планировании и выполнении сметы, принимаем следующие меры:

1. Своевременно и обоснованно подаем предложения главному распорядителю бюджетных средств о внесении изменений в смету. Это необходимо, чтобы не создавать завышение потребности в средствах, т. е. возможное увеличение сумм расходов. Помните: если во время ревизий обнаружат завышенную и необоснованную потребность в средствах, это будет считаться финансовым нарушением.

2. Если нет возможности увеличить или уменьшить общий объем сметы расходов, можно осуществить перераспределение бюджетных ассигнований в разрезе КЭКР, оставшись при этом в пределах общего объема назначений.

3. Если принято решение об осуществлении перераспределения ассигнований в разрезе КЭКР необходимо:

• сделать соответствующие расчеты и обоснование целесообразности перераспределения;

• контролировать фактически полученное финансирование, фактические расходы и взятые финансовые обязательства, т. е. контролировать отсутствие кредиторской задолженности по тем КЭКР, которые планируете уменьшать;

• не делать перераспределение бюджетных ассигнований за счет уменьшения защищенных статей расходов, нарушая тем самым п. 1 ст. 55 БКУ.

Здесь помните, что до 1 января 2021 года этот пункт временно не применяется. Но эта временная мера направлена на предотвращение возникновения и распространения, локализацию и ликвидацию вспышек, эпидемий и пандемий острой респираторной болезни COVID-19. Учитывайте это при внесении изменений в смету, чтобы не было необоснованного внесения изменений.

В целом применяйте правильные коды экономической классификации расходов, чтобы не было нецелевого использования бюджетных средств.