За работниками, принятыми (призванными) на военную службу, работодатели сохраняют место работы, должность и средний заработок (ст. 119 КЗоТ). При этом сумма среднего заработка может быть ниже МЗП. Что делать в этом случае, рассмотрим далее.

Требование об уплате ЕСВ с МЗП

По общему правилу, установленному в ч. 5 ст. 8 Закона № 24641, в случае если база начисления ЕСВ по ставке 22 %, определенная основным работодателем работника, не превышает размера МЗП, сумма единого взноса рассчитывается как произведение МЗП и ставки 22 %. При этом в п. 9 разд. ІІІ Инструкции № 4492 есть уточнение, что это правило следует выполнять, если работник:

1 Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

2 Инструкция о порядке начисления и уплаты ЕСВ, утвержденная приказом Минфина от 20.04.2015 г. № 449.

• находился в трудовых отношениях полный календарный месяц или

• отработал все рабочие дни отчетного месяца, которые предусмотрены правилами внутреннего трудового распорядка и графиком сменности.

С целью реализации требования об уплате ЕСВ с МЗП сначала следует определить фактическую базу начисления ЕСВ работника за соответствующий месяц. Далее сравнить ее сумму с размером МЗП, действующим в таком месяце.

Если МЗП выше фактической базы начисления ЕСВ, нужно рассчитать разницу между этими двумя величинами (дополнительная база начисления ЕСВ) и доначислить на нее ЕСВ.

Напомним, что размер минзарплаты с 1 сентября 2020 года вырос до 5000 грн. Соответственно сумма ЕСВ с МЗП составляет 1100 грн (5000 грн х 22 %).

База начисления ЕСВ

Базу начисления ЕСВ основного работника формируют следующие выплаты:

• зарплата (основная и дополнительная, в том числе средний заработок «солдат учреждения», другие поощрительные и компенсационные выплаты);

• больничные (оплата первых пяти дней за счет средств работодателя и пособия по временной нетрудоспособности, при этом для целей сравнения с МЗП суммы больничных относим к тем месяцам, за которые они начислены);

• пособие по беременности и родам (для целей сравнения с МЗП его сумму относим к месяцам, за которые оно начислено);

• вознаграждение за выполненные работы (предоставленные услуги) по гражданско-правовому договору, если такой договор был заключен с наемным работником учреждения, для которого это место работы является основным.

Итак, в рассматриваемой ситуации средний заработок, который сохраняется за работником на время прохождения военной службы по контракту, является объектом начисления ЕСВ на общих основаниях.

Особенности для «солдат учреждений»

Если размер начисленного среднего заработка меньше размера минзарплаты, сумма ЕСВ рассчитывается как произведение размера МЗП и ставки ЕСВ (22 %). На это, в частности, указали специалисты ГНС в подкатегории 201.04.01 информационно-справочной системы «ЗІР». Рассмотрим пример.

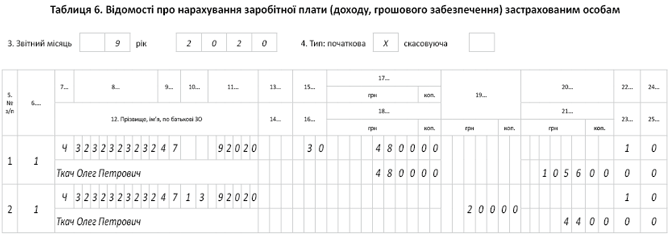

Пример. Ткачу Олегу Петровичу (ИНН — 3232323232), который проходит военную службу по контракту, в сентябре 2020 года начислен средний заработок в сумме 4800 грн (ЕСВ — 1056 грн).

Учтите, что выплаты в пределах среднего заработка «солдатам учреждения» отражаем в таблице 6 ЕСВ-отчета с кодом КЗО «47» в графе 9. С тем же кодом отражаем и дополнительную базу начисления ЕСВ по таким работникам.

Дополнительная база начисления в сентябре 2020 года равна:

5000 - 4800 = 200 (грн).

ЕСВ на дополнительную базу составляет:

200 грн х 22 % = 44 грн.

Как в этом случае правильно заполнить таблицу 6 ЕСВ-отчета, покажем на рисунке.

Фрагмент таблицы 6 ЕСВ-отчета за сентябрь 2020 года