За працівниками, прийнятими (призваними) на військову службу, роботодавці зберігають місце роботи, посаду та середній заробіток (ст. 119 КЗпП).

При цьому сума середнього заробітку може бути нижчою за МЗП.

Що робити у цьому випадку, розглянемо далі.

Вимога про сплату ЄСВ з МЗП

За загальним правилом, увстановленим у ч. 5 ст. 8 Закону № 24641, у разі якщо база нарахування ЄСВ за ставкою 22 %, визначена основним роботодавцем працівника, не перевищує розміру МЗП, сума єдиного внеску розраховується як добуток МЗП та ставки 22 %.

1 Закон України «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» від 08.07.2010 р. № 2464-VI.

При цьому у п. 9 розд. ІІІ Інструкції № 4492 є уточнення, що це правило слід виконувати, якщо працівник:

2 Інструкція про порядок нарахування і сплати ЄСВ, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

• перебував у трудових відносинах повний календарний місяць або

• відпрацював усі робочі дні звітного місяця, які передбачені правилами внутрішнього трудового розпорядку і графіками змінності.

З метою реалізації вимоги про сплату ЄСВ з МЗП спочатку слід визначити фактичну базу нарахування ЄСВ працівника за відповідний місяць. А далі порівняти її суму з розміром МЗП, що діє в такому місяці.

Якщо МЗП вища за фактичну базу нарахування ЄСВ, потрібно розрахувати різницю між цими двома величинами (додаткова база нарахування ЄСВ) і донарахувати на неї ЄСВ.

Нагадаємо, що розмір мінзарплати з 1 вересня 2020 року зріс до 5000 грн. Відповідно сума ЄСВ з МЗП становить 1100 грн (5000 грн х 22 %).

База нарахування ЄСВ

Базу нарахування ЄСВ основного працівника формують такі виплати:

• заробітна плата (основна та додаткова заробітна плата, у т. ч. середній заробіток «солдат установи», інші заохочувальні та компенсаційні виплати);

• лікарняні (оплата перших п’яти днів за рахунок коштів роботодавця і допомоги по тимчасовій непрацездатності, при цьому для цілей порівняння з МЗП суми лікарняних відносимо до тих місяців, за які вони нараховані);

• допомога по вагітності та пологах (для цілей порівняння з МЗП її суму відносимо до місяців, за які вона нарахована);

• винагорода за виконані роботи (надані послуги) за ЦПД, якщо такий договір був укладений з найманим працівником установи, для якого це місце роботи є основним.

Отже, у ситуації, що розглядається, середній заробіток, який зберігається за працівником на час проходженні військової служби за контрактом, є об’єктом нарахування ЄСВ на загальних підставах.

Особливості для «солдатів установ»

Якщо розмір нарахованого середнього заробітку менший розміру мінзарплати, сума єдиного внеску розраховується як добуток розміру МЗП та ставки ЄСВ (22 %). Про це, зокрема, зазначили фахівці ДПС у підкатегорії 201.04.01 інформаційно-довідкової системи «ЗІР».

Розглянемо приклад.

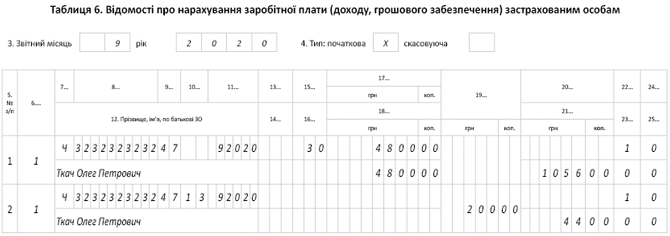

Приклад. Ткачу Олегу Петровичу (ІПН — 3232323232), що проходить військову службу за контрактом, у вересні 2020 року нараховано середній заробіток у сумі 4800 грн (ЄСВ — 1056 грн).

Враховуйте, що виплати в межах середнього заробітку «солдатам установи» відображаємо у таблиці 6 ЄСВ-звіту з кодом КЗО «47» у графі 9. З тим же кодом відображаємо й додаткову базу нарахування ЄСВ за такими працівниками.

Додаткова база нарахування у вересні 2020 року дорівнює:

5000 - 4800 = 200 (грн).

ЄСВ на додаткову базу становить:

200 грн х 22 % = 44 грн.

Як у цьому випадку правильно заповнити таблицю 6 ЄСВ-звіту, покажемо на рисунку.

Фрагмент таблиці 6 ЄСВ-звіту за вересень 2020 року