Объединенная отчетность имеет название Налоговый расчет сумм дохода, начисленного (уплаченного) в пользу плательщиков налогов — физических лиц, и сумм удержанного из них налога, а также сумм начисленного единого взноса (далее — Налоговый расчет).

Налоговый расчет имеет 6 приложений. Однако обычные работодатели будут иметь дело только с 4 из них. Это:

• приложение 1 (Д1) — «Відомості про нарахування заробітної плати (доходу, грошового забезпечення) застрахованим особам)»;

• приложение 4 (4ДФ) — «Відомості про суми нарахованого доходу, утриманого та сплаченого податку на доходи фізичних осіб та військового збору»;

• приложение 5 (Д5) — «Відомості про трудові відносини та період проходження військової служби»;

• приложение 6 (Д6) — «Відомості про наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства».

Отчетный период — налоговый квартал (п. 51.1 НКУ). Срок подачи — в течение 40 календарных дней, следующих за последним календарным днем отчетного (налогового) квартала. Поэтому за 1 квартал 2021 года Налоговый расчет следует подать не позднее 11 мая 2021 года.

Однако переход с месячной отчетности по ЕСВ на квартальную создает массу проблем в назначении выплат из соцфондов (больничных, пособия по беременности и родам, пособия по безработице) и Пенсионного фонда (назначение/перерасчет пенсии). Поскольку в этих случаях важен страховой стаж застрахованного лица, начисленные суммы заработной платы и уплата ЕСВ.

Какое же решение проблемы нам предлагают?

Ни больше ни меньше — подача промежуточной справочной отчетности.

Справочная отчетность

Обновленный Налоговый расчет может иметь такие типы: «звітний», «звітний новий», «уточнюючий» и «довідковий».

Конечно, бросается в глаза именно последний тип. Поскольку ни форма № 1ДФ, ни ЕСВшная форма Д4 с типом «довідковий» не подавалась.

Разгадка появления справочной отчетности — банальная до умопомрачения. Как мы уже отметили, фонды не могут долго ждать вашей объединенной отчетности.

Поэтому если у вас в учреждении появляется работник, который выходит на пенсию или претендует на выплаты из фондов, вам нужно будет подать на него этот отчет как «довідковий».

То есть тип «довідковий» будем указывать в случае, если Налоговый расчет будем подавать со сведениями, необходимыми для назначения застрахованным лицам:

• пенсии;

• материального обеспечения, страховых выплат.

Такой отчет будет содержать только приложения с информацией на работника, необходимой для назначения соответствующей выплаты.

Причина подачи отчетности будет указываться в «шапке» соответствующего приложения, подаваемого в составе Налогового расчета с типом «довідковий».

Если проставлена отметка:

• «для призначення пенсії» (приложения Д1 (строка 035), Д5 (строка 036) и Д6 (строка 034) при наличии в них информации о застрахованных лицах), то приложения должны содержать сведения для назначения пенсии по застрахованному лицу. Их будем подавать за период до даты формирования заявления на назначение пенсии;

• «для призначення матеріального забезпечення, страхових виплат» (приложение Д1 (строка 035) и, в случае необходимости, приложение Д5 (строка 036)) — в этом случае нужно будет указать сведения для назначения других социальных выплат по застрахованному лицу.

А теперь самое интересное.

Периодичность подачи таких справочных отчетов четко не прописана в обновленном Порядке № 42. Указано только, что справочный Налоговый расчет подается при наличии оснований для его подачи.

2 Приказ Минфина «Об утверждении формы Налогового расчета сумм дохода, начисленного (уплаченного) в пользу плательщиков налога — физических лиц, и сумм удержанного из них налога, а также сумм начисленного единого взноса и Порядка заполнения и подачи налоговыми агентами Налогового расчета сумм дохода, начисленного (уплаченного) в пользу плательщиков налогов — физических лиц, и сумм удержанного из них налога, а также сумм начисленного единого взноса» от 13.01.2015 г. № 4.

Однако не хотелось бы составлять и подавать такие отчеты отдельно на каждого работника, претендующего на выплаты из фондов. Удобнее было бы подавать, например, один справочный отчет по всем случаям, наступившим в текущем месяце. Но пока что остается только ждать официальных разъяснений контролеров.

Если отталкиваться от логики назначения и расчета соцвыплат, то впервые необходимость подачи справочного отчета может возникнуть за январь 2021 года.

Но если уже речь зашла о подаче отчетности, предлагаем с ней познакомиться ближе.

Налоговый расчет

Налоговый расчет состоит из вступительной и табличной части и является симбиозом титульного листа и таблицы 1 Отчета по ЕСВ по форме № Д4.

Во вступительной части вы найдете знакомые до боли ячейки, в которых нужно будет указать «паспортные» данные работодателя и данные о численности застрахованных лиц в разрезе месяцев отчетного квартала.

Табличная часть отчета состоит из трех разделов. Однако обычные работодатели будут заполнять только раздел І «Нарахування доходу та єдиного внеску за найманих працівників в розрізі місяців звітного кварталу».

Строки этого раздела позаимствовали из таблицы 1 Отчета по ЕСВ. Поэтому их заполнение не должно вызывать вопросов. Тем более что данные в строках раздела І Налогового расчета формируются на основании данных приложения 1 к нему. Причем не общими суммами за квартал, а с разбивкой по месяцам отчетного квартала.

Приложение 1

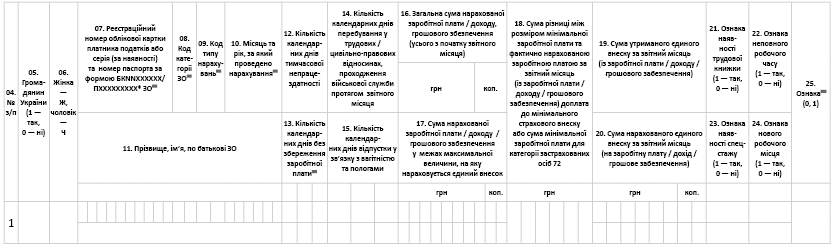

Приложение 1 (Д1) к Налоговому расчету — это практически брат-близнец таблицы 6 Отчета по ЕСВ. Если говорить о таблицах, то они отличаются только одной графой: в Д1 добавлена графа «25. Ознака 0,1» (см. рис. 1).

Рис. 1. Фрагмент Д1

Это связано с изменением порядка исправления ошибок в ЕСВшных таблицах. Его постарались унифицировать, сделав исправление ошибок по ЕСВ, НДФЛ и ВС одинаковым, а именно таким, как есть сегодня в форме № 1ДФ.

То есть система, при которой каждый следующий Отчет по ЕСВ затирал предыдущий, больше не будет работать.

Будет, как сейчас в форме № 1ДФ.

Расчет с типом «звітний» навеки цементируется в системе. Он будет оставаться действующим во время принятия контролирующим органом следующего Расчета за такой отчетный (налоговый) период.

Поэтому если вам нужно исправить допущенные ошибки или неточности до окончания срока подачи отчетности, то нужно будет подать Д1 с типом «звітний новий» и только по строкам, которые исправляются, добавляются, изымаются.

Для исключения одной ошибочной строки из уже поданного (принятого) Д1 нужно повторить все графы такой строки и в графе 25 указать «1» — на исключение строки. Для введения новой или пропущенной строки нужно полностью заполнить все его графы и в графе 25 указать «0» — на введение строки. Аналогично действуете в случае исправления несуммовых ошибок через приложение с типом «уточнюючий». А вот суммовые ошибки в Д1 через уточненку будем исправлять по старой процедуре через коды типа начислений 2 — увеличение базы и 3 — уменьшение базы начисления ЕСВ.

Признаки 0 и 1 не будем использовать.

Но вернемся к самому приложению. Его будем формировать не за квартал, а за каждый месяц отчетного квартала.

То есть Налоговый расчет за 1 квартал у вас будет содержать Д1 за январь, Д1 за февраль и Д1 за март.

Из хорошего: коды категорий застрахованных лиц (см. графу 8 на рис. 1) не изменились. То есть, например, зарплату, как и сегодня, будем отражать с кодом 1, зарплату лиц с инвалидностью — с кодом 2.

Добавлены также новые коды. Но для обычных работодателей пригодится только один, а именно код категории застрахованных лиц — 69.

Под этим кодом будем отражать доход, который будет выплачиваться учащимся профессионально-технических учебных заведений во время прохождения ими производственного обучения и производственной практики.

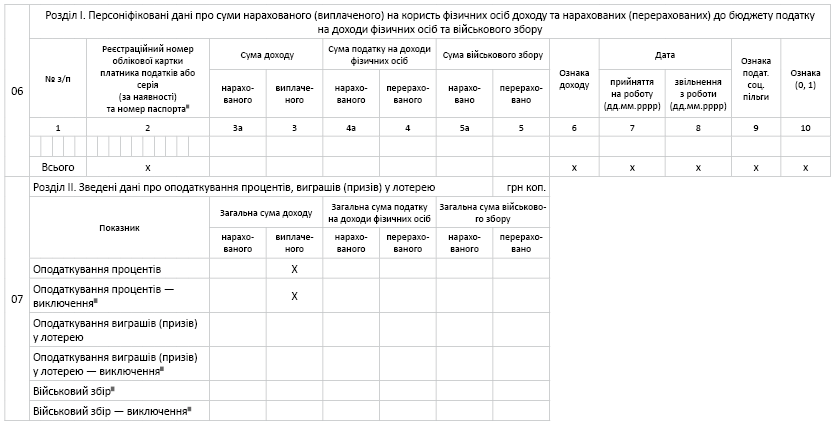

Приложение 4

Прототипом приложения 4 (4ДФ) к Налоговому расчету послужила форма № 1ДФ. Приложение 4 (4ДФ) также имеет два раздела, однако в нем персонализированно будем отражать не только НДФЛ, но и ВС (графы 5а и 5 на рис. 2).

Рис. 2. Фрагмент 4ДФ

Правда, непонятно, как решится вопрос с налогооблагаемыми неденежными доходами. Поскольку у них базы обложения НДФЛ и ВС разные за счет применения «натурального» НДФЛ-коэффициента. Однако в 4ДФ нам предлагают указать одну базу. Поэтому здесь нужно ждать разъяснения налоговиков.

Из хорошего: признаки доходов не изменились. Признаки налоговых социальных льгот тоже. Поэтому переучиваться не придется.

Учтите, что в разделе ІІ приложения 4ДФ также есть строка «Військовий збір».

Но там не нужно указывать общую сумму сбора, указанную в приложении. Эта строка для исправления ошибок за прошлые периоды до 01.01.2021 г., когда не было персонализации за военному сбору.

Ну и вишенка на торте.

Приложение 4ДФ будем заполнять не общими суммами за квартал, а также с разбивкой по месяцам квартала.

Поэтому в отчете за 1 квартал 2021 года будет приложение 4ДФ за январь, приложение 4ДФ за февраль и приложение 4ДФ за март.

Приложение 5

Приложение 5 (Д5) к Налоговому расчету свои графы одолжило у таблицы 5 Отчета по ЕСВ.

Однако без переделывания здесь не обошлось. Давайте проанализируем, что мы получили в результате.

Как и раньше, таблицу 5 Отчета по ЕСВ, Д5 будем формировать, если в течение отчетного квартала произошли такие события:

• с застрахованным лицом был заключен или расторгнут трудовой договор или гражданско-правовой договор на выполнение работ (предоставление услуг);

• застрахованному лицу предоставлен или у него закончился отпуск в связи с беременностью и родами, отпуск для ухода за ребенком до 3 лет или отпуск для ухода за ребенком от 3 до 6 лет;

• работник был переведен на другую должность (работу) у того же работодателя.

Кроме того, добавлены новые основания для подачи Д5, а именно работник был:

• назначен на новую должность;

• переведен из одного структурного подразделения в другое у того же страхователя-работодателя.

Если оснований для формирования приложения 5 не было, то пустую таблицу в объединенный отчет не включаем.

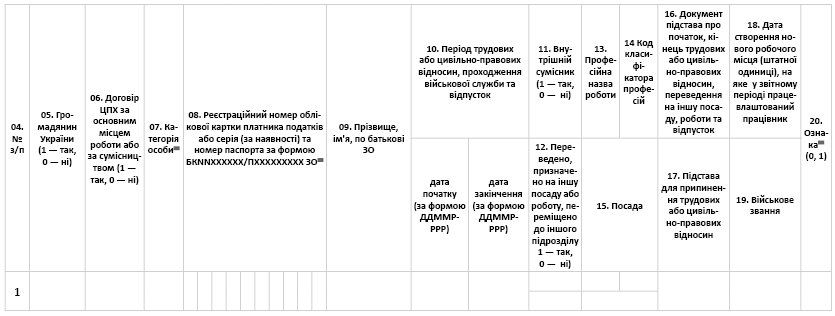

Переходим к графам Д5 (см. рис. 3). Чем он отличается от таблицы 5 Отчета по ЕСВ?

Рис. 3. Фрагмент Д5

Что изменилось?

Убрали графу с кодом общесоюзного классификатора профессий, должностей и тарифных разрядов («код ЗКППТР»). Поэтому будем указывать только код классификатора профессий.

Появилась новая графа 11 — внутренний совместитель. Если принимаем работника на работу по совместительству и это внутреннее совместительство, в графе 11 будем проставлять 1. Если совместительство внешнее — 0.

Еще одна новая графа 12. Если отражаем информацию о переводе или перемещении работника в рамках одного учреждения, то в графе 12 ставим отметку 1. Ну и добавилась графа 20 «Ознака 0, 1». Как уже было указано, это связано с новыми правилами исправления ошибок.

Из хорошего: приложение 5 будем подавать за квартал. Разбивать по месяцам информацию не нужно.

Приложение 6

Приложение 6 (Д6) к Налоговому расчету будут формировать страхователи, имеющие рабочие места, работа на которых засчитывается в специальный стаж. Таблица этого приложения — копия таблицы 7 Отчета по ЕСВ. Единственное — добавлена графа для исправления показателей. Это графа 17 «Ознака 0, 1».

Приложение 6 также будем формировать за каждый месяц отчетного квартала.

ВЫВОДЫ

• Налоговый расчет имеет 6 приложений. Однако обычные работодатели будут иметь дело только с 4 из них.

• Прототипами приложений Д1, Д5 и Д6 послужили таблицы 6, 5 и 7 Отчета по ЕСВ соответственно. Приложение 4ДФ — это модернизированная форма № 1ДФ.

• Отчетный период, за который подается Налоговый расчет, — налоговый квартал. Но при необходимости (уход на пенсию, получение выплат из соцфондов) на работника будет подаваться справочный Налоговый расчет.