Главные аспекты

В Д1 дополнительную базу начисления (разницу) показываем в отдельной строке.

При этом в графе 08 проставляем код КЗЛ:

• «1» — если в отчетном месяце работнику начисляли зарплату;

• «29» — если в отчетном месяце есть только больничные или в текущем отчетном периоде отражаем доплату до минимального страхового взноса за прошлый период, связанную с больничными, начисленными в текущем отчетном периоде за прошлые отчетные периоды;

• «42» — если в отчетном месяце есть только декретные или в текущем отчетном периоде отражаем доплату до минимального страхового взноса, связанную с декретными, начисленными в прошлом отчетном периоде за текущий отчетный период (или в текущем отчетном периоде за прошлый).

В графе 09 проставляем:

• КТН «13» — если отражаем доплату в текущем месяце за текущий месяц (в графе 08 код категории «1», «29», «42») или в текущем месяце за предыдущий месяц (месяцы) в связи с начислением больничных/декретных (в графе 08 код категории «29», «42»);

• КТН «14» — если отражаем доплату в текущем отчетном периоде за предыдущий отчетный период, которая возникла в связи с перерасчетом отпускных при увольнении;

• КТН «2» — если исправляем ошибку: в прошлых отчетных периодах не начисляли или не отразили доплату;

• КТН «3» — если исправляем ошибку: в прошлых отчетных периодах завысили или ошибочно отразили доплату.

В графе 10 указываем месяц и год, за который определяем дополнительную базу начисления ЕСВ.

В графе 18 отражаем непосредственно сумму начисленной дополнительной базы.

В графе 20 указываем сумму ЕСВ (22 %), начисленного на дополнительную базу.

В графе 21 проставляем отметку «1» (да). Ведь, требование об уплате ЕСВ с МЗП выполняется только относительно основных работников.

Особенности для больничных и декретных

Больничные. Для целей сравнения с МЗП больничные следует относить к месяцам, за которые они начислены. Если с учетом суммы больничных фактическая база начисления ЕСВ за соответствующий месяц оказалась ниже МЗП, рассчитываем разницу между этими величинами и начисляем на нее ЕСВ.

Имейте в виду: если месяц заканчивается, а работник не предоставил больничный (запоздалый или переходящий больничный), то в месяце начала болезни начисляем ЕСВ на фактическую базу начисления ЕСВ. Требование о ЕСВ с МЗП в этом случае не применяем.

После получения листка нетрудоспособности для целей сравнения с МЗП больничные относим к месяцам, за которые они начислены. Если после такого распределения в месяцах, на которые пришлась временная нетрудоспособность, база начисления ЕСВ меньше МЗП, на каждую такую отдельную разницу между базой начисления и МЗП доначисляем ЕСВ.

Декретные. Для целей сравнения с МЗП суммы пособия по беременности и родам также следует относить к месяцам, за которые они начислены. Если в каком-то месяце фактическая база начисления ЕСВ окажется ниже МЗП, на разницу между этими двумя величинами доначисляйте ЕСВ.

Сравнительные расчеты делаем месяц в месяц. Наперед доначисления ЕСВ не проводим. Объясняется это тем, что действующее законодательство не обязывает наперед начислять ЕСВ на дополнительную базу в будущих месяцах. Поэтому в месяце непосредственного начисления декретных ЕСВ за будущие месяцы начисляем на фактическую базу.

Далее на примерах рассмотрим, как отражать дополнительную базу в Д1.

Пример 1 (больничные). Работник (основное место работы, без инвалидности) болел с 20 по 31 мая 2021 года (12 к. дн.). Больничные начислены в июне 2021 года в размере 1955,73 грн (ЕСВ — 430,26 грн).

За 10 раб. дн. мая работнику начислена зарплата в размере 3333,33 грн (ЕСВ — 733,33 грн).

За июнь ему начислена зарплата в размере 6000,00 грн (ЕСВ — 1320 грн).

Для наглядности исходные данные сведем в таблицу.

Начисленная зарплата и больничные

| Месяц 2021 года | Количество к. дн. | Сумма зарплаты, грн | Сумма больничных, грн | ЕСВфакт, грн | Дополнительная база, грн | ЕСВ на дополнительную базу, грн |

| Май | 31 | 3333,33 | 733,33 | |||

| Июнь | 30 | 6000,00 | 1955,73 | 1750,26 | 710,94май | 156,41май |

Как видим, в мае 2021 года фактическая база начисления ЕСВ меньше МЗП (3333,33 < 6000). Но в этом месяце дополнительную базу не определяем, ведь работник часть месяца болел и больничные начислены в следующем месяце.

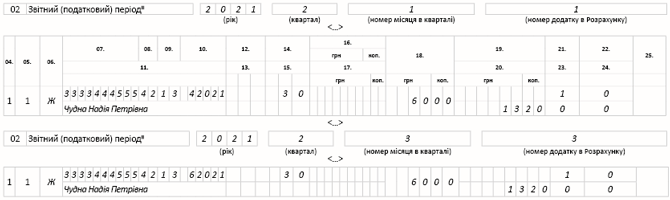

А вот в июне выясняем, есть ли необходимость в начислении дополнительной базы за май. Общая база начисления за май с учетом больничных составляет: 3333,33 + 1955,73 = 5289,06 грн. Это меньше МЗП (5289,06 < 6000), поэтому исчисляем дополнительную базу: 6000 - 5289,06 = 710,94 грн. В Д1 за июнь 2021 года заполняем на работника 3 строки (см. рис. 1).

Рис. 1. Больничные и дополнительная база в Д1

Рассмотрим пример.

Пример 2 (декретные). Работнице (основное место работы, без инвалидности) начислено пособие по беременности и родам в марте 2021 года в сумме 24948 грн (за 126 дней). Декретный отпуск оформлен с 26.03.2021 г.

Начисленное пособие по беременности и родам

| Месяц 2021 года | Количество к. дн. | Сумма декретных, грн | ЕСВфакт, грн | Дополнительная база, грн | ЕСВ на дополнительную базу, грн |

| Март | 6 | 1188,00 | 261,36 | ||

| Апрель | 30 | 5940,00 | 1306,80 | 60,00 | 13,20 |

| Май | 31 | 6138,00 | 1350,36 | ||

| Июнь | 30 | 5940,00 | 1306,80 | 60,00 | 13,20 |

| Июль | 29 | 5742,00 | 1263,24 | ||

| Вместе | 126 | 24948,00 | 5488,56 |

В данном случае вся сумма начисленного пособия по беременности и родам была отражена в объединенном отчете за 1 квартал 2021 года. За апрель и июнь 2021 года начисленная сумма пособия оказалась меньше МЗП на 60 грн (6000 - 5940). Поэтому за эти месяцы доначисляем ЕСВ в сумме 13,20 грн (60,00 х 22 %) (см. рис. 2). В июле 2021 года также придется начислять дополнительную базу. Ведь в этом месяце мамочка, скорее всего, оформит «уходовый» отпуск. Как следствие — другого дохода не будет и сумма зарплаты будет меньше МЗП. Но это дело уже 3 квартала.

Рис. 2. Декретные и дополнительная база в Д1