Головні аспекти

У Д1 додаткову базу нарахування (різницю) показуємо в окремому рядку.

При цьому в графі 08 проставляємо код КЗО:

• «1» — якщо у звітному місяці працівнику нараховували зарплату;

• «29» — якщо у звітному місяці є тільки лікарняні або в поточному звітному періоді відображаємо доплату до мінімального страхового внеску за минулий період, яка пов’язана з лікарняними, нарахованими в поточному звітному періоді за минулі звітні періоди;

• «42» — якщо у звітному місяці є тільки декретні або в поточному звітному періоді відображаємо доплату до мінімального страхового внеску, яка пов’язана з декретними, нарахованими в минулому звітному періоді за поточний звітний період (або у поточному звітному періоді за минулий).

У графі 09 проставляємо:

• КТН «13» — якщо відображаємо доплату в поточному місяці за поточний місяць (у графі 08 код категорії «1», «29», «42») або в поточному місяці за попередній місяць (місяці) у зв’язку з нарахуванням лікарняних/декретних (у графі 08 код категорії «29», «42»);

• КТН «14» — якщо відображаємо доплату в поточному звітному періоді за попередній звітний період, яка виникла у зв’язку з перерахунком відпускних при звільненні;

• КТН «2» — якщо виправляємо помилку: в минулих звітних періодах не нараховували або не відобразили доплату;

• КТН «3» — якщо виправляємо помилку: в минулих звітних періодах завищили або помилково відобразили доплату.

У графі 10 вказуємо місяць та рік, за який визначаємо додаткову базу нарахування ЄСВ.

У графі 18 відображаємо безпосередньо суму нарахованої додаткової бази.

У графі 20 зазначаємо суму ЄСВ (22 %), нарахованого на додаткову базу.

У графі 21 проставляємо позначку «1» (так). Адже, вимога про сплату ЄСВ з МЗП виконується тільки щодо основних працівників.

Особливості для лікарняних та декретних

Лікарняні. Для цілей порівняння з МЗП лікарняні слід відносити до місяців, за які вони нараховані. Якщо з урахуванням суми лікарняних фактична база нарахування ЄСВ за відповідний місяць виявилася нижчою за МЗП, розраховуємо різницю між цими величинами й нараховуємо на неї ЄСВ.

Майте на увазі: якщо місяць закінчується, а працівник не надав лікарняний (запізнілий чи перехідний лікарняний), то в місяці початку хвороби нараховуємо ЄСВ на фактичну базу нарахування ЄСВ. Вимогу про ЄСВ з МЗП не застосовуємо.

Після отримання листка непрацездатності для цілей порівняння з МЗП лікарняні відносимо до місяців, за які вони нараховані. Якщо після такого розподілу у місяцях, на які припала тимчасова непрацездатність, база нарахування ЄСВ менша за МЗП, на кожну таку окрему різницю між базою нарахування та МЗП донараховуємо ЄСВ.

Декретні. Для цілей порівняння з МЗП суми допомоги по вагітності та пологах також слід відносити до місяців, за які вони нараховані.

Якщо в якомусь місяці фактична база нарахування ЄСВ виявиться нижчою за МЗП, на різницю між цими двома величинами донараховуйте ЄСВ.

Порівняльні розрахунки робимо місяць у місяць.

Наперед донарахування ЄСВ не проводимо. Пояснюється це тим, що чинне законодавство не зобов’язує наперед нараховувати ЄСВ на додаткову базу у майбутніх місяцях.

Тому у місяці безпосереднього нарахування декретних ЄСВ за майбутні місяці нараховуємо на фактичну базу.

Далі на прикладах розглянемо, як відображати додаткову базу в Д1.

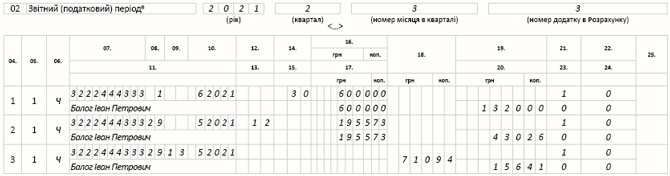

Приклад 1 (лікарняні). Працівник (основне місце роботи, без інвалідності) хворів з 20 по 31 травня 2021 року (12 к. дн.). Лікарняні нараховані в червні 2021 року у розмірі 1955,73 грн (ЄСВ — 430,26 грн). За 10 р. дн. травня працівнику нарахована зарплата у розмірі 3333,33 грн (ЄСВ — 733,33 грн). За червень йому нараховано зарплату в розмірі 6000,00 грн (ЄСВ — 1320 грн).

Для наочності вихідні дані щодо нарахованої зарплати та лікарняних зведемо в таблицю.

Нарахована зарплата та лікарняні

| Місяць 2021 року | Кількість к. дн. | Сума зарплати, грн | Сума лікарняних, грн | ЄСВфакт, грн | Додаткова база, грн | ЄСВ на додаткову базу, грн |

| Травень | 31 | 3333,33 | 733,33 | |||

| Червень | 30 | 6000,00 | 1955,73 | 1750,26 | 710,94травень | 156,41травень |

Як бачимо, у травні 2021 року фактична база нарахування ЄСВ менше МЗП (3333,33 < 6000). Але цього місяця додаткову базу не визначаємо, адже працівник частину місяця хворів і лікарняні нараховані у наступному місяці. Тому у травні ЄСВ нараховуємо на фактичну суму.

А ось у червні з’ясовуємо, чи є необхідність у нарахуванні додаткової бази за травень.

Загальна база нарахування за травень з урахуванням лікарняних складає:

3333,33 + 1955,73 = 5289,06 грн.

Це менше МЗП (5289,06 < 6000), тож обчислюємо додаткову базу:

6000 - 5289,06 = 710,94 грн.

У Д1 за червень 2021 року заповнюємо на працівника 3 рядки (див. рис. 1).

Рис. 1. Лікарняні та додаткова база у Д1

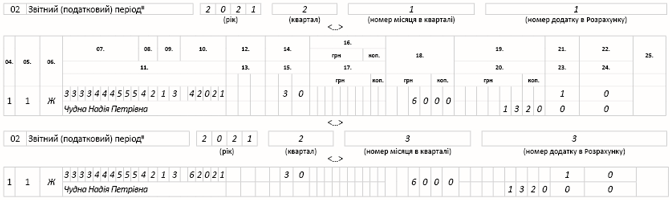

Приклад 2 (декретні). Працівниці (основне місце роботи, без інвалідності) нарахована допомога по вагітності та пологах у березні 2021 року в сумі 24948 грн (за 126 днів). Декретна відпустка оформлена з 26.03.2021 р.

Нарахована допомога по вагітності та пологах

| Місяць 2021 року | Кількість к. дн. | Сума декретних, грн | ЄСВфакт, грн | Додаткова база, грн | ЄСВ на додаткову базу, грн |

| Березень | 6 | 1188,00 | 261,36 | ||

| Квітень | 30 | 5940,00 | 1306,80 | 60,00 | 13,20 |

| Травень | 31 | 6138,00 | 1350,36 | ||

| Червень | 30 | 5940,00 | 1306,80 | 60,00 | 13,20 |

| Липень | 29 | 5742,00 | 1263,24 | ||

| Разом | 126 | 24948,00 | 5488,56 |

У даному випадку вся сума нарахованої допомоги по вагітності та пологах була відображена у об’єднаному звіті за 1 квартал 2021 року.

За квітень та червень 2021 року нарахована сума допомоги виявилася меншою за МЗП на 60 грн (6000 - 5940). Тому за ці місяці донараховуємо ЄСВ у сумі 13,20 грн (60,00 х 22 %) (див. рис. 2). У липні 2021 року також доведеться нараховувати додаткову базу. Адже цього місяця матуся, найімовірніше, оформить «доглядову» відпустку. Як наслідок — іншого доходу не буде і сума зарплати буде менше МЗП. Але це справа вже 3 кварталу.

Рис. 2. Декретні та додаткова база у Д1