Установлено нарушение

С целью контроля за соблюдением порядка использования страховых средств ФСС периодически проводит проверки учреждений-страхователей (п. 2.23 Порядка № 231).

1 Порядок проверки правильности использования страхователями страховых средств Фонда социального страхования Украины и применения финансовых санкций за нарушение установленного порядка их использования, утвержденный постановлением Правления ФССУ от 02.10.2020 г. № 23.

Результат проведенной проверки отражают в Акте документальной проверки соблюдения порядка использования страхователем страховых средств ФСС (приложение 4 к Порядку № 23). Здесь же фиксируют обнаруженные и подтвержденные факты неправомерного расходования страховых средств.

Безусловно, излишне (ошибочно) выплаченную сумму пособия учреждение должно вернуть в полном объеме. Кроме того, придется уплатить штраф за нарушение порядка использования страховых средств в размере 50 % такой суммы (абз. 1 ч. 6 ст. 15 Закона № 11052).

2 Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

Так, на основании Акта проверки принимается Решение о возврате страховых средств Фонда и применении финансовых санкций (далее — Решение). Его оформляют в двух экземплярах согласно приложению 6 к Порядку № 23. Один из экземпляров вручают руководителю (уполномоченному лицу) страхователя под расписку. Если вдруг это невозможно, тогда Решение направляют по почте заказным письмом с уведомлением о вручении. То есть здесь без вариантов: зафиксировано нарушение — получите и распишитесь в Решении. А оно обязательно к исполнению.

ВНИМАНИЕ!

Вернуть определенную в Решении сумму средств страхователь обязан в течение 10 рабочих дней, следующих за днем получения такого Решения (п. 4.2 разд. IV Порядка № 23)

А что будет, если проигнорировать требование контролирующих органов? Разумеется, ничего хорошего. Несвоевременный возврат страховых средств или возврат их не в полном объеме обернется еще одним штрафом в размере 10 % несвоевременно возвращенных (возвращенных не в полном объеме) средств. Прямое указание на это содержат абз. 2 ч. 6 ст. 15 Закона № 1105 и п. 4.3 Порядка № 23.

Но это еще не все финансовые санкции, ожидающие нарушителя. В то же время на непогашенную сумму и штрафные санкции будет начислена пеня в размере 0,1 % указанных сумм средств. И, как всегда, счет идет на дни. То есть за каждый день просрочки платежа «накапает» пеня (абз. 3 ч. 6 ст. 15 Закона № 1105).

Кто платит?

ФСС предъявляет требование именно работодателю. Соответственно вернуть страховые средства и уплатить финансовые санкции должно именно учреждение-страхователь. Причем сделать это необходимо вовремя. Почему, мы уже объяснили.

При погашении обязательств перед ФСС следует применять КЭКР 2800 «Прочие текущие расходы». Так, и возврат неправомерно использованных страховых средств, и уплату штрафа осуществляем по КЭКР 2800. Этого требуют пп. 1, 3 п. 2.6 Инструкции № 333.

Конечно, такие расходы никто не планирует заранее. Поэтому средства на эти потребности придется «выкроить» из текущих расходов по соответствующему КЭКР. Если же такой возможности нет, выход один — обратиться к главному распорядителю с просьбой выделить дополнительные ассигнования. Для обоснования потребности в дополнительном финансировании следует предоставить копию Решения ФСС. Но даже после уплаты обязательств ставить точку в этой истории слишком рано. Ведь речь идет о расходовании бюджетных средств. Поэтому необходимо позаботиться о возмещении понесенных учреждением расходов. Для этого руководство учреждения должно обеспечить установление виновных лиц и привлечение их к материальной ответственности. При необходимости следует провести служебное расследование.

В то же время частично компенсировать расходы учреждения может и непосредственно работник, вернув излишне выплаченную ему сумму пособия.

Поэтому, как видим, варианты возмещения расходов учреждения есть, но каждый из них имеет свои нюансы. Далее об этом подробнее.

Возмещение расходов учреждения

![]() Работник возвращает излишне полученную сумму пособия

Работник возвращает излишне полученную сумму пособия

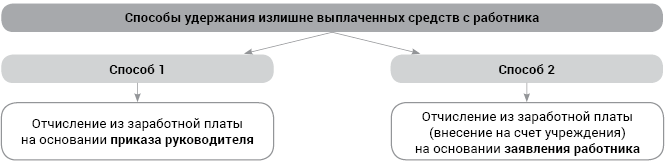

Конечно, прежде всего стоит попробовать компенсировать расходы учреждения путем удержания излишне выплаченных средств с соответствующего работника. Как это сделать? Здесь есть два способа (см. схему ниже).

Возмещение расходов учреждения путем удержания с работника

Подробнее о способе 1

Безусловно, в случае выявления нарушения при проверке этот способ является сугубо теоретическим. Однако вы должны о нем знать и уметь им воспользоваться. Это вам пригодится в случае, если дело не дойдет до контролирующих органов, а вы самостоятельно обнаружите и исправите допущенную ошибку.

Итак, проводить отчисление излишне выплаченных средств из зарплаты работника на основании приказа руководителя можно только при условии соблюдения таких ограничений (п. 1 ч. 2 ст. 127 КЗоТ):

• во-первых, возвращается сумма, излишне выплаченная в результате счетной ошибки;

• во-вторых, приказ (распоряжение) об отчислении издан не позднее одного месяца со дня выплаты неправильно исчисленной суммы.

Если же руководство промедлило с оформлением приказа, об удержании с работника излишне выплаченных средств можно забыть. Считайте, вы упустили свой шанс. То же самое касается и случаев, когда излишние выплаты работнику были вызваны несчетными ошибками. Закон здесь однозначно на стороне работника.

Подтверждение этому находим и в гражданском законодательстве. Так, не подлежат возврату безосновательно полученные выплаты, в том числе пособия, которые добровольно проведены работодателем, при отсутствии счетной ошибки с его стороны и недобросовестности со стороны работника (п. 1 ч. 1 ст. 1215 ГКУ).

К сведению: счетными ошибками считаются неправильность в исчислениях, повторное начисление заработной платы за один и тот же период и т. п. А вот ошибки, связанные с неправильным применением законов и других нормативно-правовых актов, в том числе колдоговора, не являются счетными (п. 1 ч. 24 постановления Пленума ВСУ № 133).

3 Постановление Пленума ВСУ «О практике применения судами законодательства об оплате труда» от 24.12.99 г. № 13.

Таким образом, если ситуация не соответствует указанным условиям, провести взыскание пособия из зарплаты работника невозможно. Остается только договориться с работником о возмещении (возврате средств) на добровольных началах.

Подробнее о способе 2

Работник может добровольно вернуть излишне полученные средства. Для этого он должен написать заявление с указанием способа возврата средств. Это может быть отчисление из его зарплаты или внесение на счет учреждения.

Обратите внимание: при добровольном возврате средств никаких ограничений по сумме (размеру отчислений) нет. То есть работник может вернуть излишне полученные средства в полном объеме. Главное, чтобы это было указано в его заявлении.

Если же работник такого желания (вернуть всю сумму сразу и полностью) не изъявил, тогда следует проводить отчисление из зарплаты с соблюдением требований ч. 1 ст. 128 КЗоТ. В частности, при каждой выплате зарплаты общий размер всех отчислений не может превышать 20 % суммы, причитающейся к выплате работнику. В отдельных случаях это может быть 50 %.

Важно: Фонд финансирует начисленную сумму пособия, из которой потом учреждение выплачивает работнику «чистую» сумму и уплачивает в бюджет НДФЛ и ВС. Соответственно и вернуть в ФСС необходимо всю сумму неправомерно использованных страховых средств. Иначе — финансовые санкции за погашение обязательств не в полном объеме.

Но работник возвращает только фактически полученную им сумму пособия за минусом НДФЛ и ВС. А вот возмещать суммы налогов, уплаченных в бюджет в связи с допущенной ошибкой, должно именно виновное лицо.

Кстати, в таком случае возникает переплата по НДФЛ и ВС. Конечно, вернуть излишне уплаченные суммы налогов на счет учреждения не выйдет. Поэтому следует откорректировать записи в бухучете и уменьшить обязательство учреждения по расчетам с бюджетом текущего отчетного периода на соответствующую сумму.

![]() Возмещение за счет виновного лица

Возмещение за счет виновного лица

Руководитель учреждения должен предъявить требование возместить ущерб, причиненный излишними выплатами, работнику, допустившему ошибки. Ведь его действия фактически привели к применению финансовых санкций к учреждению, и как следствие — расходованию бюджетных средств.

Скорее всего, возмещать расходы учреждения придется бухгалтеру или работнику, который входит в состав комиссии по социальному страхованию. Главный аргумент — ненадлежащее выполнение трудовых обязанностей. Подтверждение этому находим в п. 7 постановления № 144.

4 Постановление Пленума ВСУ «О судебной практике по делам о возмещении ущерба, причиненного предприятиям, учреждениям, организациям их работниками» от 29.12.92 г. № 14.

Работник (не должностное лицо), причинивший ущерб при выполнении своих трудовых обязанностей, несет материальную ответственность согласно ч. 1 ст. 132 КЗоТ. В частности, размер его ответственности ограничен на уровне прямого действительного ущерба, но не больше среднего месячного заработка такого работника.

К категории прямого действительного ущерба относятся расходы, вызванные излишними выплатами в пользу работников. Среди таких выплат, в частности, и пособие по общеобязательному государственному социальному страхованию (п.п. «з» абз. 10 п. 4 письма ВССУ5).

5 Письмо Высшего Специализированного суда Украины по рассмотрению гражданских и уголовных дел «Обобщение о практике применения судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю (Извлечение)» от 01.09.2015 г.

ВАЖНО!

Увольнение работника не прекращает его обязанности возместить причиненный ущерб (абз. 9 п. 9 письма ВССУ)

То есть администрация учреждения должна требовать компенсацию понесенных расходов от виновника независимо от того, находится такое лицо в трудовых отношениях с учреждением или нет.

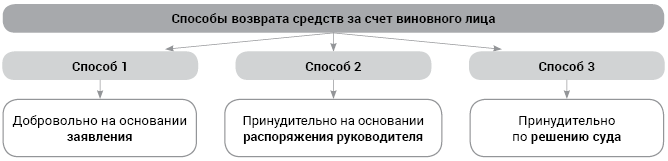

Существуют всего три способа возмещения расходов учреждения за счет виновного лица (см. схему ниже).

Возмещение расходов учреждения путем удержания с виновного лица

Подробнее о способе 1

Виновное лицо может добровольно покрыть полностью или частично причиненный ущерб. Такая возможность предусмотрена абз. 5 ст. 130 КЗоТ.

Основанием будет заявление виновного лица. В нем работник должен указать, каким именно путем будет происходить погашение. Это может быть внесение средств на счет (в кассу) учреждения или отчисление из зарплаты. Учтите: при добровольном возмещении причиненного ущерба работником ограничения по отчислениям из зарплаты не действуют. Однако такое желание работника должно быть зафиксировано в его заявлении.

Подробнее о способе 2

Учреждение может привлечь работника (бухгалтера или другого виновного лица) к материальной ответственности на основании распоряжения руководителя учреждения. В таком случае покрытие причиненного работником ущерба осуществляется путем отчисления из его зарплаты.

Однако применение такого принудительного способа возмещения расходов учреждения будет законным и оправданным лишь в случае одновременного соблюдения таких условий:

во-первых, работник покрывает ущерб в размере, не превышающем его средний месячный заработок (ч. 1 ст. 136 КЗоТ). Если же прямой действительный ущерб, причиненный работником, превышает его среднемесячную зарплату, с него взыскивают только сумму в пределах этого среднего заработка. Остальной ущерб работником не покрывается (абз. 7 п. 6 письма ВССУ);

во-вторых, распоряжение о возмещении средств должно быть издано не позднее двух недель со дня выявления причиненного работником ущерба. В нашем случае днем выявления ущерба можно считать день подписания Акта проверки. В пользу этого свидетельствует абз. 2 п. 20 постановления № 14 (ср. ).

А вот обратить к исполнению это распоряжение можно не ранее чем через семь дней со дня уведомления об этом работника (ч. 2 ст. 136 КЗоТ). Кстати, под обращением к исполнению следует понимать передачу распоряжения бухгалтеру по расчетам с работниками, а не непосредственно проведение отчислений;

в-третьих, общий размер всех отчислений при каждой выплате заработной платы не может превышать 20 % «чистой» зарплаты работника. В отдельных случаях допускается отчисление из зарплаты до 50 %.

Конечно, виновное лицо может не согласиться с отчислением или его размером. В таком случае работник может обратиться с заявлением в орган по рассмотрению трудовых споров.

Если же описанный способ не принес желаемый для учреждения результат, покрытия ущерба можно добиться через суд (ч. 3 ст. 136 КЗоТ).

Подробнее о способе 3

Решать вопрос в судебном порядке — конечно, не самое приятное дело для всех сторон конфликта. Но нужно знать, при каких обстоятельствах, действительно, стоит прибегать к этому крайнему методу.

Так, рассмотрению в судебном порядке подлежат дела, по которым (п. 2 постановления № 14):

• есть основания для возмещения ущерба в размере, превышающем среднемесячный заработок работника;

• возмещение не может быть проведено по распоряжению руководителя учреждения путем отчисления из зарплаты (например, при прекращении работником трудовых отношений, в связи с окончанием срока на издание распоряжения об отчислении);

• работник не согласен с отчислением или его размером.

И помните: работодатель имеет право обратиться в суд с иском о возмещении причиненного работником ущерба на протяжении года со дня его выявления (ч. 3 ст. 233 КЗоТ).

![]()

Этот вариант является оптимальным. Он сочетает в себе первый и второй и предусматривает возмещение расходов учреждения одновременно и за счет работника — получателя излишних выплат, и виновного лица. При этом работник возвращает излишне выплаченную ему сумму пособия. В свою очередь, виновное лицо компенсирует суммы НДФЛ, ВС и штрафа, наложенного на учреждение в результате его ошибки. И конечно, самый лучший вариант — если оба лица сделают это абсолютно добровольно.

Что в бухучете?

Обязательства учреждения

Учет обязательств по уплате штрафных санкций по обнаруженным нарушениям при проверке использования страховых средств следует вести на субсчете 6416 «Расчеты по страхованию».

При этом расчеты по начисленным суммам пособия по временной нетрудоспособности отражаем на субсчете 2114 «Дебиторская задолженность по расчетам по социальному страхованию».

Признанные и уплаченные обязательства перед ФСС относим на расходы по субсчету 8511 «Расходы по необменным операциям». Именно на этом субсчете следует учитывать суммы налоговых, неналоговых и прочих платежей, которые осуществлены на безвозвратной основе и взимание которых предусмотрено законодательством. В свое время на это указывали и специалисты Минфина в письме от 17.11.2017 г. № 35220-06-5/31577.

Возмещение виновным лицом

Расходы учреждения, отнесенные на виновное лицо, следует отражать на субсчете 2115 «Расчеты по возмещению нанесенных убытков». Задолженность виновника по возмещению нанесенных убытков учитывают на этом субсчете до полного ее погашения или окончания срока исковой давности.

Возврат излишне полученного пособия работником

При возврате страховых средств работником, получившим излишнее пособие, необходимо провести перерасчет суммы начисленного пособия, удержаний и начислений на него.

Однако мало просто вернуть неправомерно использованные средства в ФСС. Необходимо помнить еще об одном важном нюансе отражения этих операций в учете. Так, выплата пособия осуществляется за счет средств ФСС, поэтому она не влияет на финрезультат учреждения. А вот уплата начисленного на пособие ЕСВ проводится за счет учреждения. Соответственно при исправлении ошибки нужно откорректировать расходы. Поэтому если переплата по ЕСВ произошла в прошлом году, проводим перерасчет обязательств по уплате взноса и корректируем субсчет 5512 «Накопленные финансовые результаты выполнения сметы». Кроме того, безосновательно начисленный ЕСВ в прошлом периоде необходимо перечислить в бюджет по коду доходов 24060300 «Прочие поступления». Однако это не касается средств спецфонда.

Итак, основные моменты рассмотрели.

Кстати, именно такой подход применяется и к больничным, выплаченным за счет учреждения (за первые пять дней болезни). Отличие лишь в том, что возврат излишне выплаченной суммы такого пособия может повлиять на финрезультат. Итак, при отражении этих операций в учете обязательно учитывайте, когда (в каком бюджетном периоде) была допущена ошибка, а когда — возвращены средства.

Пример. В сентябре 2020 года учреждение получило финансирование на выплату пособия по временной нетрудоспособности по уходу за больным ребенком в размере 3200,00 грн. Работнику выплачено пособие в размере 2576,00 грн и уплачены удержания в бюджет: НДФЛ — 576,00 грн, ВС — 48,00 грн. На сумму пособия был начислен и уплачен ЕСВ в сумме 704,00 грн.

В апреле 2021 года была проведена проверка использования учреждением страховых средств. По результатам проверки обнаружен факт неправомерного расходования средств ФСС в 2020 году. В частности, было установлено, что бухгалтер учреждения неправильно определил размер среднедневной заработной платы при начислении этого пособия (несчетная ошибка). Как следствие — сумма пособия была завышена на 1100,00 грн.

Акт проверки подписан учреждением без замечаний. Согласно полученному Решению о возврате страховых средств и применении финансовых санкций учреждение должно вернуть Фонду излишне полученную сумму пособия в сумме 1100,00 грн и уплатить штраф — 550,00 грн.

Вариант 1. Возможности взыскать излишне потраченные средства с работника, получившего их, нет. Поэтому учреждение погасило обязательства перед ФСС за счет полученных ассигнований.

Понесенные учреждением расходы были добровольно возмещены бухгалтером, допустившим ошибку. Размер причиненного ущерба составляет 1650,00 грн (излишне начисленная сумма пособия — 1100,00 грн, сумма штрафа — 550,00 грн). На основании заявления виновного лица сумма возмещена в полном объеме путем внесения средств на счет учреждения.

Вариант 2. Работник согласился добровольно вернуть излишне полученную им сумму пособия. На основании заявления работник внес средства на счет, открытый в Казначействе для выплат пособий от ФСС, в сумме 885,50 грн (1100,00 грн - 198,00 грн (НДФЛ) - 16,50 грн (ВС)). Виновное лицо добровольно возместило расходы, понесенные учреждением на погашение обязательств перед ФСС. Сумма возмещения составляет 764,50 грн (550,00 грн (штраф) + 214,50 грн (НДФЛ + ВС)).

Сумма излишне начисленного и уплаченного ЕСВ (1100,00 грн х 22 % = 242,00 грн) возвращена в соответствующий бюджет как безосновательно начисленная в прошлом бюджетном периоде. Одновременно откорректирована (уменьшена) сумма обязательств по расчетам по уплате ЕСВ текущего отчетного периода.

| № п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн | № м/о | |

| дебет | кредит | ||||

| 2020 год | |||||

| 1 | Начислено пособие по временной нетрудоспособности по уходу за больным ребенком | 2114 | 6511 | 3200,00 | 5 |

| 2 | Начислен ЕСВ (22 %) на пособие | 8012 | 6313 | 704,00 | 5 |

| 3 | Получены средства от ФСС | 2314 | 2114 | 3200,00 | 5 |

| 4 | Удержаны из пособия: | ||||

| • НДФЛ (18 %) | 6511 | 6311 | 576,00 | 5 | |

| • ВС (1,5 %) | 6511 | 6311 | 48,00 | 5 | |

| 5 | Выплачено пособие работнику | 6511 | 2314 | 2576,00 | 5 |

| Одновременно перечислены НДФЛ и ВС (576 грн + 48 грн) | 6311 | 2314 | 624,00 | 2, 5 | |

| 6 | Получено ассигнование на уплату ЕСВ | 2313 | 7011 | 704,00 | 2 |

| 7 | Перечислен ЕСВ | 6313 | 2313 | 704,00 | 2, 5 |

| 8 | Закрытие счетов доходов | 7011 | 5511 | 704,00 | 17 |

| 9 | Закрытие счетов расходов | 5511 | 8012 | 704,00 | 17 |

| 10 | Отнесена сумма профицита отчетного периода к накопленным финансовым результатам | 5511 | 5512 | 704,00 | 17 |

| 11 | Отнесена сумма дефицита отчетного периода к накопленным финансовым результатам | 5512 | 5511 | 704,00 | 17 |

| 2021 год | |||||

| Вариант 1 | |||||

| 1 | Начислены обязательства перед ФСС на основании Решения: | ||||

| • на сумму неправомерно использованных страховых средств | 8511 | 2114 | 1100,00 | 4 | |

| • на сумму штрафа | 8511 | 6416 | 550,00 | 6 | |

| 2 | Получены ассигнования на погашение обязательств перед ФСС | 2313 | 7011 | 1650,00 | 2 |

| 3 | Возвращены средства ФСС | 2114 | 2313 | 1100,00 | 2, 4 |

| 4 | Уплачены штрафные санкции | 6416 | 2313 | 550,00 | 2, 6 |

| 5 | Отнесен на счет виновного лица ущерб, причиненный работодателю (1100,00 грн + 550,00 грн) | 2115 | 8511 | 1650,00 | 4 |

| 6 | Возмещены виновным лицом расходы учреждения | 2313 | 2115 | 1650,00 | 2, 4 |

| Вариант 2 | |||||

| 1 | Признаны работником обязательства по возврату излишне выплаченного ему пособия | 6511 | 2114 | 1100,00 | 5, 17 |

| Уменьшены обязательства работника на сумму удержанных в прошлом году: | |||||

| • НДФЛ | 6311 | 6511 | 198,00 | 5 | |

| • ВС | 6311 | 6511 | 16,50 | 5 | |

| 2 | Добровольно внесена работником сумма излишне полученного пособия (за вычетом НДФЛ и ВС) на счет учреждения для выплат от ФСС | 2314 | 6511 | 885,50 | 2, 5 |

| 3 | Перечислены средства в ФСС | 2114 | 2314 | 885,50 | 2 |

| 4 | Начислены обязательства перед ФСС на основании Решения: | ||||

| • на сумму неправомерно использованных страховых средств (уплата НДФЛ и ВС) | 8511 | 2114 | 214,50 | 17 | |

| • на сумму штрафа | 8511 | 6416 | 550,00 | 6 | |

| 5 | Получено ассигнование на погашение обязательств | 2313 | 7011 | 764,50 | 2 |

| 6 | Возвращены неправомерно использованные средства ФСС | 2114 | 2313 | 214,50 | 2, 4 |

| 7 | Уплачена штрафная санкция | 6416 | 2313 | 550,00 | 2, 6 |

| 8 | Отнесен на счет виновного лица ущерб, причиненный работодателю (214,50 грн + 550,00 грн) | 2115 | 8511 | 764,50 | 17 |

| 9 | Возмещены виновным лицом расходы учреждения | 2313 | 2115 | 764,50 | 2, 17 |

| 10 | Откорректированы обязательства на сумму излишне начисленного в прошлом году ЕСВ | 6313 | 5512 | 242,00 | 5 |

| 11 | Отражена задолженность перед бюджетом на сумму излишне начисленного в прошлом году ЕСВ | 5512 | 6312 | 242,00 | 6 |

| 12 | Перечислен в бюджет излишне начисленный ЕСВ | 6312 | 2313 | 242,00 | 2, 6 |

ВЫВОДЫ

• Расходы учреждения на погашение обязательств перед ФСС может возмещать как виновное лицо, так и работник, получивший излишнюю сумму пособия.

• Обязательство по уплате штрафа отражаем на субсчете 6416.

• Расчеты по суммам пособия по временной нетрудоспособности отражаем на субсчете 2114.

• Признанные и уплаченные обязательства перед ФСС относим на расходы по субсчету 8511.

• Сумму расходов, отнесенных на виновное лицо, следует отражать по субсчету 2115.