Установлено порушення

Із метою контролю за дотриманням порядку використання страхових коштів ФСС періодично проводить перевірки установ-страхувальників (п. 2.23 Порядку № 231).

1 Порядок перевірки правильності використання страхувальниками страхових коштів Фонду соціального страхування України та застосування фінансових санкцій за порушення встановленого порядку їх використання, затверджений постановою Правління ФССУ від 02.10.2020 р. № 23.

Результат проведеної перевірки відображають в Акті документальної перевірки дотримання порядку використання страхувальником страхових коштів ФСС (додаток 4 до Порядку № 23). Тут же фіксують виявлені та підтверджені факти неправомірного витрачання страхових коштів.

Безперечно, зайво (помилково) виплачену суму допомоги установа має повернути в повному обсязі. Крім того, доведеться сплатити штраф за порушення порядку використання страхових коштів у розмірі 50 % такої суми (абз. 1 ч. 6 ст. 15 Закону № 11052).

2 Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 р. № 1105-XIV.

Так, на підставі Акта перевірки приймається Рішення про повернення страхових коштів Фонду та застосування фінансових санкцій (далі — Рішення). Його оформлюють у двох примірниках згідно з додатком 6 до Порядку № 23. Один із примірників вручають керівнику (уповноваженій особі) страхувальника під розписку. Якщо ж раптом це неможливо, тоді Рішення надсилають поштою рекомендованим листом з повідомленням про вручення. Тобто тут без варіантів: зафіксовано порушення — отримайте й розпишіться у Рішенні. А воно обов’язкове до виконання.

УВАГА!

Повернути визначену у Рішенні суму коштів страхувальник зобов’язаний протягом 10 робочих днів, що настають за днем отримання такого Рішення (п. 4.2 розд. IV Порядку № 23)

А що буде, якщо проігнорувати вимогу контролюючих органів? Звісно ж, нічого доброго. Несвоєчасне повернення страхових коштів або повернення їх не в повному обсязі обернеться ще одним штрафом у розмірі 10 % несвоєчасно повернутих (повернутих не в повному обсязі) коштів. Пряму вказівку на це містять абз. 2 ч. 6 ст. 15 Закону № 1105 та п. 4.3 Порядку № 23. Але це ще не всі фінансові санкції, котрі чекають на порушника. Водночас на непогашену суму і штрафні санкції буде нараховано пеню у розмірі 0,1 % зазначених сум коштів. І, як завжди, рахунок йде на дні. Тобто за кожен день прострочення платежу «накапає» пеня (абз. 3 ч. 6 ст. 15 Закону № 1105).

Хто платить?

ФСС пред’являє вимогу саме роботодавцю. Відповідно повернути страхові кошти і сплатити фінансові санкції має саме установа-страхувальник. Причому зробити це слід вчасно. Чому, ми вже пояснили.

При погашенні зобов’язань перед ФСС слід застосовувати КЕКВ 2800 «Інші поточні видатки». Так, і повернення неправомірно використаних страхових коштів, і сплату штрафу здійснюємо за КЕКВ 2800. Цього вимагають пп. 1, 3 п. 2.6 Інструкції № 333. Звісно, такі видатки ніхто не планує заздалегідь. Тому кошти на ці потреби доведеться «викроїти» з поточних видатків за відповідним КЕКВ. Якщо ж такої змоги немає, вихід один — звернутися до головного розпорядника з проханням виділити додаткові асигнування. Для обґрунтування потреби у додатковому фінансування слід надати копію Рішення ФСС.

Але навіть після сплати зобов’язань ставити крапку в цій історії зарано. Адже йдеться про витрачання бюджетних коштів.

Тож необхідно подбати про відшкодування понесених установою витрат.

Для цього керівництво установи має забезпечити встановлення винних осіб та притягнення їх до матеріальної відповідальності. У разі потреби слід провести службове розслідування.

Водночас частково компенсувати витрати установи може й безпосередньо працівник, повернувши зайво виплачену йому суму допомоги.

Тож, як бачимо, варіанти відшкодування витрат установи є, але кожен із них має свої нюанси. Далі про це детальніше.

Відшкодування витрат установи

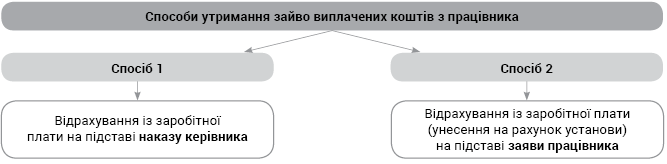

![]() Працівник повертає зайво отриману суму допомоги

Працівник повертає зайво отриману суму допомоги

Звісно, передусім варто спробувати компенсувати витрати установи шляхом утримання зайво виплачених коштів із відповідного працівника. Як це зробити? Тут існують два способи (див. схему нижче).

Повернення коштів шляхом утримання з працівника

Детальніше про спосіб 1

Безперечно, у разі виявлення порушення під час перевірки цей спосіб є суто теоретичним.

Однак ви маєте про нього знати і й уміти ним скористатися. Це вам стане у пригоді у випадку, якщо справа не дійде до контролюючих органів, а ви самостійно виявите і виправите допущену помилку.

Отже, проводити відрахування зайво виплачених коштів із зарплати працівника на підставі наказу керівника можна лише за умови дотримання таких обмежень (п. 1 ч. 2 ст. 127 КЗпП):

• по-перше, повертається сума, зайво виплачена внаслідок лічильної помилки;

• по-друге, наказ (розпорядження) про відрахування видано не пізніше одного місяця з дня виплати неправильно обчисленої суми.

Якщо ж керівництво забарилося із оформленням наказу, про утримання з працівника зайво виплачених коштів можна забути. Вважайте, ви проґавили свій шанс. Це саме стосується й випадків, коли зайві виплати працівнику були спричинені не лічильними помилками. Закон тут однозначно на боці працівника.

Підтвердження цьому знаходимо й у цивільному законодавстві. Так, не підлягають поверненню безпідставно отримані виплати, у тому числі допомоги, які добровільно проведені роботодавцем, за відсутності рахункової помилки з його боку і недобросовісності з боку працівника (п. 1 ч. 1 ст. 1215 ЦКУ).

До відома: лічильними помилками вважаються неправильності в обчисленнях, повторне нарахування заробітної плати за один і той самий період тощо. А ось помилки, пов’язані з неправильним застосуванням законів та інших нормативно-правових актів, у тому числі колективного договору, не вважаються лічильними (п. 1 ч. 24 постанови Пленуму ВСУ № 133).

3 Постанова Пленуму ВСУ «Про практику застосування судами законодавства про оплату праці» від 24.12.99 р. № 13.

Таким чином, якщо ситуація не відповідає зазначеним умовам, провести стягнення допомоги із зарплати працівника неможливо.

Залишається лише домовитися з працівником про відшкодування (повернення коштів) на добровільних засадах.

Детальніше про спосіб 2

Працівник може добровільно повернути зайво отримані кошти. Для цього він має написати заяву із зазначенням способу повернення коштів. Це може бути відрахування із його зарплати або внесення на рахунок установи.

Зверніть увагу: у разі добровільного повернення коштів жодних обмежень щодо суми (розміру відрахувань) немає. Тобто працівник може повернути зайво отримані кошти у повному обсязі. Головне, щоб це було зазначено в його заяві.

Якщо ж працівник такого бажання (повернути всю суму одразу і повністю) не виявив, тоді слід проводити відрахування із зарплати з дотриманням вимог ч. 1 ст. 128 КЗпП. Зокрема, при кожній виплаті зарплати загальний розмір усіх відрахувань не може перевищувати 20 % суми, яка належить до виплати працівникові. В окремих випадках це може бути 50 %.

Важливо: Фонд фінансує нараховану суму допомоги, з якої потім установа виплачує працівнику «чисту» суму та сплачує до бюджету ПДФО і ВЗ. Відповідно й повернути до ФСС необхідно всю суму неправомірно використаних страхових коштів. Інакше — фінансові санкції за погашення зобов’язань не в повному обсязі.

Але працівник повертає лише фактично одержану ним суму допомоги за мінусом ПДФО і ВЗ. А от відшкодувати суми податків, сплачених до бюджету через допущену помилку, має саме винна особа.

До речі, у такому разі виникає переплата за ПДФО та ВЗ. Звісно, повернути надміру сплачені суми податків на рахунок установи не вийде. Тому слід відкоригувати записи в бухобліку і зменшити зобов’язання установи за розрахунками з бюджетом поточного звітного періоду на відповідну суму.

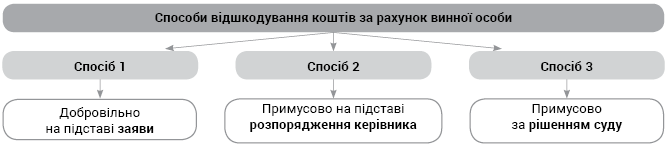

![]() Відшкодування за рахунок винної особи

Відшкодування за рахунок винної особи

Керівник установи повинен пред’явити вимогу відшкодувати шкоду, заподіяну зайвими виплатами, працівнику, який припустився помилки. Адже його дії фактично призвели до застосування фінансових санкцій до установи, і як наслідок — витрачання бюджетних коштів.

Імовірніше, відшкодовувати витрати установи доведеться бухгалтеру або працівнику, якій входить до складу комісії із соціального страхування. Головний аргумент — неналежне виконання трудових обов’язків.

Підтвердження цьому знаходимо в п. 7 постанови № 144.

4 Постанова Пленуму ВСУ «Про судову практику в справах про відшкодування шкоди, заподіяної підприємствам, установам, організаціям їх працівниками» від 29.12.92 р. № 14.

Працівник (не посадова особа), який заподіяв шкоду при виконанні своїх трудових обов’язків, несе матеріальну відповідальність згідно з ч. 1 ст. 132 КЗпП. Зокрема, розмір його відповідальності обмежено на рівні прямої дійсної шкоди, але не більше середнього місячного заробітку такого працівника.

До категорії прямої дійсної шкоди належать витрати, спричинені зайвими виплатами на користь працівників.

Серед таких виплат, зокрема, і допомога по загальнообов’язкову державному соціальному страхуванню (п.п. «з» абз. 10 п. 4 листа ВССУ5).

5 Лист Вищого Спеціалізованого суду України з розгляду цивільних та кримінальних справ «Узагальнення про практику застосування судами законодавства, що регулює матеріальну відповідальність працівників за шкоду, заподіяну роботодавцю (Витяг)» від 01.09.2015 р.

ВАЖЛИВО!

Звільнення працівника не припиняє його обов’язку відшкодувати заподіяну шкоду (абз. 9 п. 9 листа ВССУ)

Тобто адміністрація установи має вимагати компенсацію понесених витрат від винуватця незалежно від того, перебуває така особа у трудових відносинах із установою чи ні.

Існують три способи відшкодувати витрати, які установа понесла при погашенні зобов’язань перед ФСС, за рахунок винної особи (див. схему нижче).

Відшкодування коштів шляхом утримання з винної особи

Детальніше про спосіб 1

Винна особа може добровільно покрити повністю або частково суму заподіяної шкоди. Така можливість передбачена абз. 5 ст. 130 КЗпП.

Підставами будуть пояснювальна записка та заява винної особи. В останній працівник має зазначити, яким саме шляхом відбуватиметься погашення. Це може бути внесення коштів на рахунок (до каси) установи чи відрахування із зарплати.

Майте на увазі: у разі добровільного відшкодування завданої шкоди працівником обмеження щодо відрахувань із заробітної плати не діють. Однак відповідне бажання працівника має бути зафіксовано у його заяві.

Детальніше про спосіб 2

Установа може притягнути працівника (бухгалтера або іншу винну особу) до матеріальної відповідальності на підставі розпорядження керівника установи. У такому разі покриття заподіяної працівником шкоди провадиться шляхом відрахування із його зарплати. Проте застосування такого примусового способу відшкодування витрат установи буде законним та виправданим лише у разі одночасного дотримання таких умов:

по-перше, працівник покриває шкоду у розмірі, що не перевищує його середнього місячного заробітку (ч. 1 ст. 136 КЗпП). Якщо ж пряма дійсна шкода, заподіяна працівником, перевищує його середньомісячну зарплату, з нього стягують лише суму у межах цього середнього заробітку. Решта шкоди працівником не покривається (абз. 7 п. 6 листа ВССУ);

по-друге, розпорядження про відшкодування коштів має бути зроблено не пізніше двох тижнів з дня виявлення заподіяної працівником шкоди. У нашому випадку днем виявлення шкоди можна вважати день підписання Акта перевірки. На користь цього свідчить абз. 2 п. 20 постанови № 14 (ср. ).

А от звернути до виконання це розпорядження можна не раніше ніж через сім днів з дня повідомлення про це працівника (ч. 2 ст. 136 КЗпП). До речі, під зверненням до виконання слід розуміти передання розпорядження бухгалтеру за розрахунками з працівниками, а не безпосередньо проведення відрахувань;

по-третє, загальний розмір усіх відрахувань при кожній виплаті заробітної плати не може перевищувати 20 % «чистої» зарплати працівника. В окремих випадках допускається відрахування із зарплати до 50 %.

Звісно, винна особа може не погодитися з відрахуванням або його розміром. У такому разі працівник може звернутися із заявою до органу з розгляду трудових спорів.

Якщо ж описаний спосіб не приніс бажаний для установи результат, покриття шкоди можна домогтися через суд (ч. 3 ст. 136 КЗпП).

Детальніше про спосіб 3

Вирішувати питання у судовому порядку — звісно, справа не найприємніша для всіх сторін конфлікту. Але потрібно знати, за яких обставин, дійсно, варто вдаватися до цього крайнього методу. Так, розгляду у судовому порядку підлягають справи, в яких (п. 2 постанови № 14):

• є підстави для відшкодування шкоди в розмірі, що перевищує середньомісячний заробіток працівника;

• відшкодування не може бути проведене за розпорядженням керівника установи шляхом відрахування із зарплати (наприклад, у випадку припинення працівником трудових відносин, у зв’язку із закінченням строку на видання розпорядження про відрахування);

• працівник не згоден з відрахуванням чи його розміром.

І пам’ятайте: роботодавець має право звернутися до суду із позовом про відшкодування заподіяної працівником шкоди упродовж року з дня її виявлення (ч. 3 ст. 233 КЗпП).

![]()

Цей варіант є оптимальним. Він поєднує у собі перший і другий та передбачає відшкодування витрат установи одночасно і за рахунок працівника — отримувача зайвих виплат, і винної особи. При цьому працівник повертає надміру виплачену йому суму допомоги. У свою чергу, винна особа компенсує суми ПДФО, ВЗ та штрафу, накладеного на установу у результаті її помилки.

І звісно, найкращий варіант — якщо обидві особи зроблять це абсолютно добровільно.

Що в бухобліку?

Зобов’язання установи

Облік зобов’язань зі сплати штрафних санкцій за виявлені порушення при перевірці використання страхових коштів слід вести на субрахунку 6416 «Розрахунки за страхуванням».

При цьому розрахунки за нарахованими сумами допомоги з тимчасової непрацездатності відображаємо на субрахунку 2114 «Дебіторська заборгованість за розрахунками із соціального страхування».

Визнані та сплачені зобов’язання перед ФСС відносимо на витрати за субрахунком 8511 «Витрати за необмінними операціями». Саме на цьому субрахунку слід обліковувати суми податкових, неподаткових та інших платежів, які здійснені на безповоротній основі та справляння яких передбачено законодавством. Свого часу на цьому наголосили й фахівці Мінфіну у листі від 17.11.2017 р. № 35220-06-5/31577.

Відшкодування винною особою

Витрати установи, віднесені на винну особу, слід відображати на субрахунку 2115 «Розрахунки з відшкодування завданих збитків».

Заборгованість винуватця за відшкодування завданих збитків обліковують на цьому субрахунку до повного її погашення або закінчення строку позовної давності.

Повернення зайво одержаної допомоги працівником

При поверненні страхових коштів працівником, який одержав зайву допомогу, необхідно провести перерахунок суми нарахованої допомоги, утримань та нарахувань на неї.

Однак замало повернути неправомірно використані кошти до ФСС. Необхідно пам’ятати про ще один важливий нюанс у бухобліку. Так, виплата допомоги здійснюється за рахунок коштів ФСС, тому вона не впливає на фінрезультат установи. А ось сплата нарахованого на допомогу ЄСВ проводиться за рахунок установи. Відповідно при виправленні помилки потрібно відкоригувати витрати. Тож якщо переплата з ЄСВ відбулася минулого року, тоді проводимо перерахунок зобов’язань зі сплати внеску і коригуємо субрахунок 5512 «Накопичені фінансові результати виконання кошторису».

Крім того, безпідставно нарахований ЄСВ у минулому періоді необхідно перерахувати до бюджету за кодом доходів 24060300 «Інші надходження». Однак це не стосується повернутих коштів спеціального фонду. Отже, основні моменти розглянули.

До речі, саме такий підхід застосовується і до лікарняних, виплачених за рахунок установи (за перші п’ять днів хвороби).

Відмінність лише в тому, що повернення зайво виплаченої суми за перші п’ять днів тимчасової непрацездатності може впливати на фінансовий результат. Відтак при відображенні цих операцій на рахунках бухгалтерського обліку обов’язково враховуйте, коли (в якому бюджетному періоді) було допущено помилку, а коли — повернуто кошти.

Приклад. У вересні 2020 року установа отримала фінансування на виплату допомоги з тимчасової непрацездатності по догляду за хворою дитиною у розмірі 3200,00 грн. Працівнику виплачена допомога у розмірі 2576,00 грн та сплачені утримання до бюджету: ПДФО — 576,00 грн, ВЗ — 48,00 грн. На суму допомоги було нараховано та сплачено ЄСВ у сумі 704,00 грн.

У квітні 2021 року було проведено перевірку використання установою страхових коштів. За результатами перевірки виявлено факт неправомірного витрачання коштів ФСС у 2020 році. Зокрема, було встановлено, що бухгалтер установи неправильно визначив розмір середньоденної заробітної плати при нарахуванні цієї допомоги (нелічильна помилка). Як наслідок — суму допомоги було завищено на 1100,00 грн.

Акт перевірки підписаний установою без зауважень. Згідно з отриманим Рішенням про повернення страхових коштів та застосування фінансових санкцій установа має повернути Фонду зайво отриману суму допомоги у сумі 1100,00 грн та сплатити штраф — 550,00 грн.

Варіант 1. Можливості стягнути зайво витрачені кошти з працівника, який їх отримав, немає. Тому установа погасила зобов’язання перед ФСС за рахунок отриманих асигнувань.

Понесені установою витрати було добровільно відшкодовано бухгалтером, який припустився помилки. Розмір заподіяної шкоди становить 1650,00 грн (зайво нарахована сума допомоги — 1100,00 грн, сума штрафу — 550,00 грн). На підставі заяви винної особи сума відшкодована у повному обсязі шляхом унесення коштів на рахунок установи.

Варіант 2. Працівник погодився добровільно повернути зайво одержану ним суму допомоги. На підставі заяви працівник уніс кошти на рахунок, відкритий в Казначействі для виплат допомоги від ФСС у сумі 885,50 грн (1100,00 грн - 198,00 грн (ПДФО) - 16,50 грн (ВЗ)). Винна особа добровільно відшкодувала витрати, понесені установою на погашення зобов’язань перед ФСС. Сума відшкодування становить 764,50 грн (550,00 грн (штраф) + 214,50 грн (ПДФО + ВЗ)).

Суму зайво нарахованого та сплаченого ЄСВ (1100, 00 грн х 22 % = 242,00 грн) повернуто до відповідного бюджету як безпідставно нараховану у минулому бюджетному періоді. Одночасно відкориговано (зменшено) суму зобов’язань за розрахунками зі сплати ЄСВ поточного звітного періоду.

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| 2020 рік | |||||

| 1 | Нараховано допомогу з тимчасової непрацездатності по догляду за хворою дитиною | 2114 | 6511 | 3200,00 | 5 |

| 2 | Нараховано ЄСВ (22 %) на допомогу | 8012 | 6313 | 704,00 | 5 |

| 3 | Отримано кошти від ФСС | 2314 | 2114 | 3200,00 | 5 |

| 4 | Утримано з допомоги: | ||||

| • ПДФО (18 %) | 6511 | 6311 | 576,00 | 5 | |

| • ВЗ (1,5 %) | 6511 | 6311 | 48,00 | 5 | |

| 5 | Виплачено допомогу працівнику | 6511 | 2314 | 2576,00 | 5 |

| Одночасно перераховано ПДФО та ВЗ (576 грн + 48 грн) | 6311 | 2314 | 624,00 | 2, 5 | |

| 6 | Отримано асигнування на сплату ЄСВ | 2313 | 7011 | 704,00 | 2 |

| 7 | Перераховано ЄСВ | 6313 | 2313 | 704,00 | 2, 5 |

| 8 | Закриття рахунків доходів | 7011 | 5511 | 704,00 | 17 |

| 9 | Закриття рахунків витрат | 5511 | 8012 | 704,00 | 17 |

| 10 | Віднесено суму профіциту звітного періоду до накопичених фінансових результатів | 5511 | 5512 | 704,00 | 17 |

| 11 | Віднесено суму дефіциту звітного періоду до накопичених фінансових результатів | 5512 | 5511 | 704,00 | 17 |

| 2021 рік | |||||

| Варіант 1 | |||||

| 1 | Нараховано зобов’язання перед ФСС на підставі Рішення: | ||||

| • на суму неправомірно витрачених страхових коштів, які підлягають поверненню | 8511 | 2114 | 1100,00 | 4 | |

| • на суму штрафу | 8511 | 6416 | 550,00 | 6 | |

| 2 | Отримано асигнування на погашення зобов’язань | 2313 | 7011 | 1650,00 | 2 |

| 3 | Повернуто неправомірно використані кошти ФСС | 2114 | 2313 | 1100,00 | 2, 4 |

| 4 | Сплачено штрафні санкції | 6416 | 2313 | 550,00 | 2, 6 |

| 5 | Віднесено на рахунок винної особи заподіяну шкоду (1100,00 грн + 550,00 грн) | 2115 | 8511 | 1650,00 | 4 |

| 6 | Відшкодовано винною особою витрати установи | 2313 | 2115 | 1650,00 | 2, 4 |

| Варіант 2 | |||||

| 1 | Визнано працівником зобов’язання з повернення надміру виплаченої йому допомоги | 6511 | 2114 | 1100,00 | 5, 17 |

| Зменшено зобов’язання працівника на суму утриманих у минулому році: | |||||

| • ПДФО | 6311 | 6511 | 198,00 | 5 | |

| • ВЗ | 6311 | 6511 | 16,50 | 5 | |

| 2 | Добровільно внесено працівником суму зайво отриманої допомоги ( за вирахуванням ПДФО та ВЗ) на рахунок установи для виплат від ФСС | 2314 | 6511 | 885,50 | 2 |

| 3 | Перераховано кошти ФСС | 2114 | 2314 | 885,50 | 2 |

| 4 | Нараховано зобов’язання перед ФСС на підставі Рішення: | ||||

| • на суму неправомірно використаних коштів (оплата ПДФО та ВЗ) | 8511 | 2114 | 214,50 | 17 | |

| • на суму штрафу | 8511 | 6416 | 550,00 | 6 | |

| 5 | Отримано асигнування на погашення зобов’язань | 2313 | 7011 | 764,50 | 2 |

| 6 | Повернуто неправомірно використані кошти ФСС | 2114 | 2313 | 214,50 | 2, 4 |

| 7 | Сплачено штрафна санкція | 6416 | 2313 | 550,00 | 2, 6 |

| 8 | Віднесено на рахунок винної особи суму шкоди, заподіяної роботодавцю (214,50 грн + 550,00 грн) | 2115 | 8511 | 764,50 | 17 |

| 9 | Добровільно відшкодовано винною особою витрати установи | 2313 | 2115 | 764,50 | 2, 17 |

| 10 | Відкориговано зобов’язання на суму надміру нарахованого у минулому році ЄСВ | 6313 | 5512 | 242,00 | 5 |

| 11 | Відображено заборгованість перед бюджетом на суму зайво нарахованого у минулому році ЄСВ | 5512 | 6312 | 242,00 | 6 |

| 12 | Перераховано до бюджету зайво нарахований в минулому році ЄСВ | 6312 | 2313 | 242,00 | 2, 6 |

ВИСНОВКИ

• Відшкодування витрат установи на погашення зобов’язань перед ФСС може здійснюватися як винною особою, так і працівником, який отримав зайву суму допомогу.

• Зобов’язання зі сплати штрафу відображаємо на субрахунку 6416.

• Розрахунки за нарахованими сумами допомоги по тимчасовій непрацездатності відображаємо на субрахунку 2114.

• Визнані та сплачені зобов’язання перед ФСС відносимо на витрати за субрахунком 8511.

• Суму витрат, віднесених на винну особу, слід відображати за субрахунком 2115.