Що робити, якщо на території вашої громади виявлено безхазяйне майно? Якими мають бути дії місцевої влади? Розібратися з цим допоможе наша стаття «Безхазяйне майно: що з ним робити?» (див. «Бюджетна бухгалтерія», 2022, № 7). Тут ви знайдете покроковий алгоритм дій: від виявлення безхазяйного майна до його прийняття в комунальну власність. Якщо ж усі ці етапи позаду, саме час братися до роботи бухгалтеру місцевої ради (її виконавчого органу).

Бухгалтерська служба органу місцевого самоврядування (далі — ОМС) має забезпечити оцінку безхазяйного майна, документальне оформлення та відображення в облікових регістрах його оприбуткування.

Проводимо оцінку майна

Об’єкт основних засобів (далі — ОЗ) визнається активом, коли:

— по-перше, існує ймовірність отримання суб’єктом державного сектору майбутніх економічних вигід, пов’язаних з його використанням, та/або він має потенціал корисності для суспільства;

— по-друге, вартість об’єкта ОЗ може бути визначена.

Таким є припис п. 2 розд. ІІ НП(С)БО 121*.

Отже, для зарахування будь-якого об’єкта на баланс установи необхідно спочатку визначити його вартість. Причому оцінка майна має бути достовірною.

Зауважте: чинне законодавство не вимагає в обов’язковому порядку залучати професійного оцінювача для визначення вартості безхазяйного майна. Теоретично із цим може впоратися і комісія, створена за наказом керівника суб’єкта держсектору. Втім, якщо йдеться про об’єкти нерухомого майна, виявлені як безхазяйні, доцільно все ж таки провести їх незалежну оцінку.

При цьому незалежною оцінкою майна вважається оцінка, проведена суб’єктом оціночної діяльності (ч. 3 ст. 3 Закону № 2658*). Тож обійтися без послуг професійного оцінювача навряд чи вийде.

Видатки на проведення незалежної оцінки майна слід планувати та здійснювати за КЕКВ 2240 «Оплата послуг (крім комунальних)». Це випливає з п.п. 34 п.п. 2.2.4 Інструкції № 333*.

Формуємо первісну вартість

У загальному випадку до первісної вартості об’єктів ОЗ, окрім сум, сплачених постачальникам, підрядникам, входять також реєстраційні збори, державне мито та аналогічні платежі, здійснені у зв’язку з придбанням (отриманням) прав на об’єкт ОЗ. Це прямо передбачено п. 5 розд. ІІ НП(С)БО 121.

Також до складу первісної вартості необоротних активів належать й інші витрати, безпосередньо пов’язані з доведенням ОЗ до стану, у якому вони придатні для використання із запланованою метою.

З огляду на це, первісна вартість об’єктів ОЗ, виявлених як безхазяйне майно = вартість майна згідно зі звітом про оцінку + витрати на проведення незалежної оцінки + інші витрати, пов’язані з набуттям права власності на таке майно. Зокрема, до числа останніх слід включати витрати на виготовлення технічної документації, розміщення оголошення у ЗМІ, подання позовної заяви до суду тощо.

Оформлюємо документально

Для зарахування на баланс об’єктів ОЗ (у т. ч. й безхазяйного майна) оформлюють Акт введення в експлуатацію ОЗ за типовою формою, затвердженою наказом № 818*.

В Акті зазначають назву об’єкта ОЗ, його інвентарний номер, первісну і ліквідаційну вартості, строк корисного використання, рік випуску (побудови), номер паспорта, коротку характеристику та інші відомості.

Акт складає в одному примірнику комісія, призначена наказом керівника установи. Після затвердження керівником Акт разом із технічною документацією передається до бухгалтерської служби.

У свою чергу, бухгалтерська служба установи на підставі Акта введення в експлуатацію ОЗ відкриває Інвентарну картку обліку об’єкта ОЗ. Типову форму цього аналітичного регістру також затверджено наказом № 818. Інвентарну картку відкривають і ведуть в одному примірнику.

Зверніть увагу: оприбуткування безхазяйного майна та оформлення вищезазначених документів слід проводити, лише маючи на руках рішення суду про передачу безхазяйного майна у комунальну власність та прийнятого на підставі цього рішення місцевої ради про прийняття такого майна у комунальну власність Допоки процедуру набуття права власності на безхазяйне майно не завершено, зарахування таких об’єктів на баланс ОМС (виконкому) є безпідставним.

Зараховуємо на баланс

Коли йдеться про безхазяйне майно, здебільшого мають на увазі об’єкти нерухомого майна, як-то: будинки (житлові та нежитлові), різноманітні споруди та передавальні пристрої.

Для обліку таких об’єктів призначено субрахунок 1013 «Будівлі, споруди та передавальні пристрої».

При оприбуткуванні безхазяйного майна, як і будь-яких інших раніше не врахованих у балансі активів, необхідно показати збільшення доходів на суму вартості таких об’єктів згідно зі звітом про оцінку майна. Для обліку таких доходів застосовуйте субрахунок 7112 «Дохід від оприбуткування активів, раніше не врахованих у балансі».

Інформуємо Казначейство

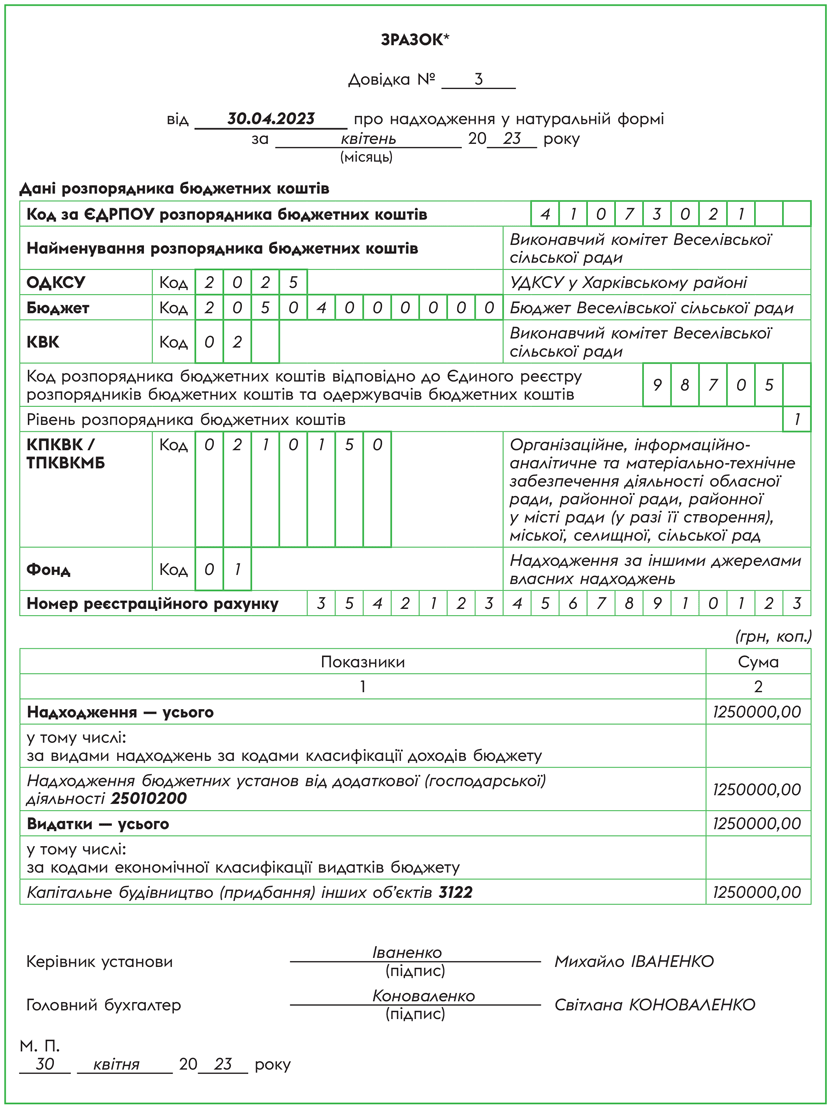

Зарахування на баланс безхазяйного майна (активів, раніше не врахованих у балансі установи) передбачає відображення надходження у натуральній формі. І про такі надходження неодмінно слід поінформувати Казначейство.

Так, не пізніше останнього робочого дня звітного місяця до Держказначейської служби необхідно подати Довідку про надходження у натуральній формі. Таку довідку слід подати у двох примірниках у паперовій або електронній формі. Цього вимагає п. 12.7 Порядку № 938*.

Оновлену форму довідки наведено у додатку 25 до Порядку № 938.

Нагадаємо: останні зміни до Порядку № 938 було внесено наприкінці минулого року, а запрацювали вони вже цьогоріч — із 7 лютого. Докладніше про це читайте у матеріалі «Казначейське обслуговування місцевих бюджетів: маємо зміни» // «Бюджетна бухгалтерія», 2023, № 5.

Тепер щодо коду доходів та КЕКВ, які слід застосувати для прийняття безхазяйного майна у комунальну власність та взяття на баланс ОМС.

У разі оприбуткування безхазяйного майна, яке в подальшому планується використовувати у діяльності відповідного ОМС, слід використовувати код класифікації доходів 25010200 «Надходження бюджетних установ від додаткової (господарської) діяльності».

На користь цього свідчить лист Мінфіну від 01.10.2019 № 35120-04-3/24616. В цьому листі йдеться про лишки матеріальних цінностей, матеріали, отримані від ліквідації необоротних активів, залишені для власних потреб, безхазяйне майно тощо. На думку Мінфіну, активи, не передбачені для реалізації та які будуть використовуватися в процесі господарської діяльності, слід зараховувати за кодом доходів бюджету 25010200.

Що стосується КЕКВ, то оскільки йдеться про нерухоме майно, застосовуємо код 3122 «Капітальне будівництво (придбання) інших об’єктів».

Також майте на увазі: з урахуванням вимог п. 49 Порядку № 228* на суму таких «натуральних» надходжень (на вартість оприбуткованого безхазяйного майна) потрібно внести зміни до спеціального фонду кошторису за власними надходженнями. Підставою для внесення змін буде довідка Казначейства про підтвердження надходжень на спеціальні реєстраційні рахунки. Також необхідно підготувати і надати довідку про зміни до кошторису та зведення показників спеціального фонду кошторису.

І ще один важливий нюанс: оплата послуг із держреєстрації, проведення технічної інвентаризації та виготовлення технічного паспорта на об’єкт нерухомого майна здійснюються за рахунок коштів місцевого бюджету. Видатки на послуги з проведення технічної інвентаризації та виготовлення техпаспорта на об’єкт нерухомості доцільно проводити за КПКВК 0180 «Інша діяльність у сфері державного управління».

Оплату зазначених послуг слід планувати і здійснювати за КЕКВ 2240 «Оплата послуг (крім комунальних)». На це звертало увагу Казначейство в листі від 22.01.2021 № 16-11-11/1857 (ср. ).

Числовий приклад

Покажемо порядок оприбуткування безхазяйного майна на умовному прикладі.

Приклад. У 2022 році комісія при виконкомі міської ради виявила на території відповідної територіальної громади безхазяйне майно — нежитлову будівлю. Комісією прийнято рішення про здійснення процедури з набуття права власності на безхазяйне нерухоме майно.

Під час набуття права власності на зазначене майно комісією було проведено витрати на виготовлення технічної документації, розміщення оголошення у ЗМІ та подання позовної заяви до суду на загальну суму 6000 грн.

У 2023 році на підставі ухваленого судом рішення про передачу безхазяйного майна у комунальну власність на засіданні міської ради було прийнято рішення про зарахування будівлі на баланс міської ради.

Для визначення вартості зазначеного об’єкта було проведено незалежну оцінку. Вартість будівлі згідно зі звітом про оцінку майна становить 1250000 грн. Вартість послуг суб’єкта оціночної діяльності — 4000 грн.

Комісія, призначена розпорядженням міського голови, склала Акт введення в експлуатацію ОЗ за типовою формою. На підставі Акта бухгалтер оформив Інвентарну картку обліку об’єкта ОЗ за типовою формою.

| № з/п | Зміст господарської операції | Кореспонденція субрахунків | Сума, грн | № м/о | |

| дебет | кредит | ||||

| 1 | Отримано фінансування на оплату послуг з незалежної оцінки нерухомого майна | 2313 | 7011 | 4000 | 2 |

| 2 | Перераховано кошти за послуги з незалежної оцінки нерухомого майна | 6211 | 2313 | 4000 | 2, 6 |

| 3 | Оприбутковано нежитлову будівлю за вартістю згідно зі звітом про оцінку майна | 1013 | 2117 | 1250000 | 17 |

| Водночас відображено: — дохід від оприбуткування раніше не врахованих на балансі активів | 2313 | 7112* | 1250000 | 17 | |

| — касові видатки | 2117 | 2313 | 1250000 | 17 | |

| 4 | Відображено витрати, пов’язані з проведенням незалежної оцінки | 1311 | 6211 | 4000 | 6 |

| 5 | Вилучено з доходів звітного періоду асигнування у сумі поточних витрат на незалежну оцінку, які включаються до первісної вартості будівлі | 7011 | 5411 | 4000 | 17 |

| 6 | Зараховано до складу первісної вартості будівлі витрати на проведення його незалежної оцінки | 1013 | 1311 | 4000 | 17 |

| Водночас здійснено другий запис | 5411 | 5111 | 4000 | 17 | |

| 7 | Збільшено первісну вартість будівлі на суму минулорічних поточних витрат, пов’язаних з набуттям права власності (виготовлення технічної документації, розміщення оголошення, судовий збір) | 1013 | 1311 | 6000 | 17 |

| Водночас здійснено другий запис | 5512 | 5111 | 6000 | 17 | |

| * У місяці оприбуткування будівлі до Держказначейської служби надано Довідку про надходження у натуральній формі на суму 1250000 грн. | |||||

Далі для наочності наведемо приклад заповнення Довідки про надходження у натуральній формі.

* Зразок є умовним прикладом, усі дані щодо власних назв, прізвищ, імен, посад, номерів тощо є умовними, а будь-які збіги — випадковими.