Що таке кошторис?

Почнемо з визначення поняття кошторису, яке наведено у п. 30 ч. 1 ст. 2 БКУ*.

* Бюджетний кодекс України від 08.07.2010 № 2456-VI.

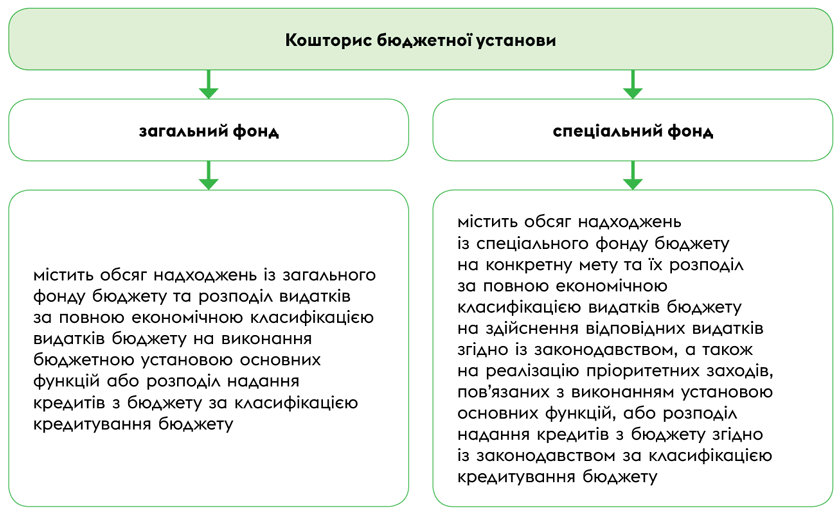

Кошторис — це основний плановий фінансовий документ бюджетної установи, яким на бюджетний період встановлюються повноваження щодо отримання надходжень і розподіл бюджетних асигнувань на взяття бюджетних зобов’язань та здійснення платежів для виконання бюджетною установою своїх функцій та досягнення результатів, визначених відповідно до бюджетних призначень.

ВАЖЛИВО!

Розпорядники бюджетних коштів беруть бюджетні зобов’язання та здійснюють платежі тільки в межах бюджетних асигнувань, установлених кошторисами, враховуючи необхідність виконання бюджетних зобов’язань минулих років

Це одне з найважливіших правил діяльності бюджетних установ, закріплене у ч. 1 ст. 48 БКУ.

Саме від правильності складання кошторису залежить уся діяльність бюджетної установи.

Про всяк випадок нагадаємо: до бюджетних установ належать органи державної влади, органи місцевого самоврядування, а також організації, створені ними у встановленому порядку, які повністю утримуються за рахунок відповідно державного чи місцевого бюджету (п. 12 ч. 1 ст. 2 БКУ).

Під час складання, затвердження, виконання кошторисів та внесення до них змін слід керуватися Порядком № 228*.

Кошторис має дві складові. Зобразимо їх на схемі нижче.

Склад кошторису бюджетної установи у розрізі фондів

Розроблення кошторису бюджетної установи спрямоване на розв’язання двох основних завдань:

— визначення обсягу доходів і видатків, пов’язаних із діяльністю окремих структурних одиниць та підрозділів установи;

— забезпечення покриття видатків фінансовими ресурсами із різних джерел, які дозволені законодавством.

Обов’язковість складання кошторису

Незалежно від того, чи веде установа бухгалтерський облік самостійно, чи обслуговується централізованою бухгалтерією, для забезпечення своєї діяльності вона має складати кошториси. Це випливає з п. 3 Порядку № 228.

УВАГА!

Складання кошторису є обов’язковим для всіх бюджетних установ

Форма кошторису затверджена наказом № 57*.

Кошторис може бути:

— індивідуальний, тобто кошторис окремої бюджетної установи;

— зведений, тобто кошторис, складений головним розпорядником бюджетних коштів, який є зведенням індивідуальних кошторисів. Такий кошторис не вимагає затвердження. Подають зведений кошторис Мінфіну або місцевим фінорганам.

Види розпорядників бюджетних коштів

Як відомо, за обсягом наданих повноважень розпорядники поділяються на головних розпорядників та розпорядників нижчого рівня.

Головними розпорядниками бюджетних коштів є бюджетні установи в особі їх керівників, які відповідно до ст. 22 БКУ отримують повноваження шляхом установлення бюджетних призначень (п. 18 ч. 1 ст. 2 БКУ).

У свою чергу, розпорядниками нижчого рівня є розпорядники, які у своїй діяльності підпорядковані відповідному головному розпоряднику та (або) діяльність яких координується через нього. Це випливає з п. 7 Порядку № 228.

Кошториси структурних підрозділів

Чи повинні відокремлені структурні підрозділи складати окремі кошториси?

Відокремлені структурні підрозділи розпорядника, які не мають статусу юридичної особи, відомості щодо яких внесені до Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадських формувань відповідно до законодавства, застосовують положення Порядку № 228, визначені для розпорядника нижчого рівня (одержувача). Про це свідчить п. 7 Порядку № 228.

З огляду на це, такі підрозділі мають складати та затверджувати кошториси в загальному порядку, передбаченому для розпорядників бюджетних коштів нижчого рівня.

Також читайте про це у матеріалі «Індивідуальні кошториси філій: складати чи ні?» // «Бюджетна бухгалтерія», 2023, № 9.

Кошториси нових та реорганізованих установ

За загальним правилом, визначеним у п. 14 Порядку № 228, проєкти кошторисів повинні складати всі установи на плановий бюджетний період, якщо такі установи функціонували до початку бюджетного періоду, на який плануються видатки бюджету.

Якщо ж установи утворені не з початку поточного бюджетного періоду, то кошториси мають бути складені та затверджені для кожної установи з часу її утворення до кінця бюджетного періоду в загальному порядку.

Щодо установ, які протягом бюджетного періоду були реорганізовані або підпорядкування яких змінено, то вони мають складати і затверджувати кошториси в загальному порядку, у т. ч. за новим підпорядкуванням.

Планування та складання кошторису

Передусім необхідно скласти проєкт кошторису.

При цьому організацію та координацію роботи розпорядників нижчого рівня зі складання проєктів кошторисів забезпечують саме головні розпорядники бюджетних коштів.

Для цього головні розпорядники доводять розпорядникам нижчого рівня, які знаходяться в їх мережі, вказівки щодо складання проєктів кошторисів. Ґрунтуються такі вказівки на методрекомендаціях Мінфіну та місцевих фінорганів щодо складання розпису відповідного бюджету.

В свою чергу, розпорядники нижчого рівня під час складання проєктів кошторисів мають забезпечити дотримання принципів, на яких ґрунтується бюджетна система, а також дотримання вимог законодавства під час проведення розрахунків до кошторису. Водночас розпорядники зобов’язані слідувати законодавчим приписам щодо розподілу видатків бюджету та надання кредитів з бюджету відповідно до КЕКВ і класифікації кредитування бюджету, визначення показників надходжень бюджету в частині доходів, фінансування або повернення кредитів, додержання тарифних ставок (посадових окладів), норм, цін, лімітів, а також інших показників відповідно до законодавства.

Під час визначення обсягів видатків у проєктах кошторисів слід ураховувати (п. 13 Порядку № 228):

— нормативно-правові акти, які регулюють діяльність головного розпорядника у відповідній галузі (сфері діяльності), у т. ч. надання послуг, гарантованих державою, та інших послуг, що надаються фізичним та юридичним особам (публічних послуг);

— зобов’язання, передбачені договорами (контрактами);

— періодичність виконання окремих бюджетних програм, а також окремих заходів, які здійснюються в межах бюджетних програм;

— ціни і тарифи на відповідні товари (роботи, послуги), закупівлю яких передбачається здійснювати у межах бюджетної програми.

ВАЖЛИВО!

Під час визначення обсягів видатків головні розпорядники повинні враховувати об’єктивну потребу в коштах кожної установи

Це випливає з п. 20 Порядку № 228. При цьому слід орієнтуватися на:

— основні виробничі показники і контингенти, встановлені для установ (кількість класів, учнів у школах, ліжок у лікарнях, дітей у дошкільних закладах тощо);

— штатну чисельність;

— необхідність здійснення видатків на охорону праці;

— погашення дебіторської і кредиторської заборгованості;

— реалізацію окремих програм і намічених заходів щодо скорочення витрат у плановому бюджетному періоді.

При цьому насамперед слід забезпечити бюджетними коштами видатки на оплату праці з нарахуваннями, виплату стипендій, а також оплату комунальних послуг та енергоносіїв.

УВАГА!

Під час визначення обсягів видатків у проєкті кошторису установи слід неухильно дотримуватися режиму економії коштів і матеріальних цінностей

Таку вимогу містить п. 20 Порядку № 228.

Так, до кошторисів можуть включатися тільки видатки, передбачені законодавством, необхідність яких обумовлена характером діяльності установи.

Розрахунки до кошторису

Важливо розуміти, що абсолютно за кожним КЕКВ показники видатків, включені до проєкту кошторису, мають бути обґрунтовані відповідними розрахунками. Крім того, видатки за КЕКВ необхідно деталізувати за видами та кількістю товарів (робіт, послуг) із зазначенням вартості за одиницю.

Цього вимагає п. 22 Порядку № 228.

Водночас видатки на заробітну плату та нарахування за КЕКВ 2111 та 2120 відповідно слід планувати, виходячи зі штатного розпису та розрахунку фонду оплати праці та передбачених законодавством ставок ЄСВ.

Ці розрахунки є невід’ємною частиною кошторису.

Форму розрахунків розпорядники нижчого рівня погоджують з головним розпорядником, в мережі якого вони знаходяться.

Планування надходжень і видатків за спецфондом

Планування надходжень і видатків за спецфондом має свої особливості. Розглянемо їх.

Обсяги надходжень до спецфонду у проєкті кошторису слід визначати на підставі розрахунків за кожним джерелом доходів до цього фонду.

Причому, виходячи з п. 18 Порядку № 228, формування спецфонду проєкту кошторису в частині власних надходжень бюджетних установ слід здійснювати за групами та підгрупами, визначеними ст. 13 БКУ. Перелічимо їх у таблиці нижче. При цьому наведемо не тільки групи і підгрупи, а й одразу напрями використання таких власних надходжень.

Види власних надходжень бюджетних установ

| Вид власних надходжень | Напрями використання |

| Перша група — надходження від плати за послуги, що надаються бюджетними установами згідно із законодавством | |

| Перша підгрупа — плата за послуги, що надаються бюджетними установами згідно з їх основною діяльністю | Покриття витрат, пов’язаних з організацією та наданням послуг, що надаються бюджетними установами згідно з їх основною діяльністю |

| Друга підгрупа — надходження бюджетних установ від додаткової (господарської) діяльності | Організація додаткової (господарської) діяльності бюджетних установ Господарські потреби бюджетних установ, включаючи оплату комунальних послуг і енергоносіїв |

| Третя підгрупа — плата за оренду майна бюджетних установ, що здійснюється відповідно до Закону № 157* | Утримання, облаштування, ремонт та придбання майна бюджетних установ |

| Четверта підгрупа — надходження бюджетних установ від реалізації в установленому порядку майна (крім нерухомого майна) | Ремонт, модернізація чи придбання нових необоротних активів та матеріальних цінностей, покриття витрат, пов’язаних з організацією збирання і транспортування відходів і брухту на приймальні пункти Господарські потреби бюджетних установ, включаючи оплату комунальних послуг і енергоносіїв |

| Друга група — інші джерела власних надходжень бюджетних установ | |

| Перша підгрупа — благодійні внески, гранти та дарунки | Організація основної діяльності бюджетних установ |

| Друга підгрупа — надходження, що отримують бюджетні установи від підприємств, організацій, фізичних осіб та від інших бюджетних установ для виконання цільових заходів, у тому числі заходів з відчуження для суспільних потреб земельних ділянок та розміщених на них інших об’єктів нерухомого майна, що перебувають у приватній власності фізичних або юридичних осіб | Виконання відповідних цільових заходів |

| Третя підгрупа — надходження, що отримують державні і комунальні заклади професійної (професійно-технічної), фахової передвищої та вищої освіти від розміщення на депозитах тимчасово вільних бюджетних коштів, отриманих за надання платних послуг, якщо таким закладам законом надано відповідне право, надходження, що отримують державні і комунальні заклади фахової передвищої та вищої освіти, наукові установи та заклади культури як відсотки, нараховані на залишок коштів на поточних рахунках, відкритих у банках державного сектору для розміщення власних надходжень, отриманих як плата за послуги, що надаються ними згідно з основною діяльністю, благодійні внески та гранти | Організація основної діяльності бюджетних установ |

* Закон України «Про оренду державного та комунального майна» від 03.10.2019 № 157-IX.

Спецфонд проєкту кошторису передбачає зведення показників за всіма джерелами надходження коштів до цього фонду та відповідними напрямами їх використання.

У свою чергу, видатки спецфонду кошторису за рахунок власних надходжень слід планувати у такій послідовності (п. 23 Порядку № 228):

1) за встановленими напрямами використання;

2) на погашення заборгованості установи з бюджетних зобов’язань за спеціальним та загальним фондом кошторису;

3) на проведення заходів, пов’язаних з виконанням основних функцій, які не забезпечені (або частково забезпечені) видатками загального фонду.

До речі, саме в такій послідовності має відбуватися і витрачання коштів власних надходжень. Про це свідчить п. 49 Порядку № 228.

УВАГА!

Розподіл видатків бюджету та надання кредитів з бюджету спецфонду проєкту кошторису проводиться лише в межах і за рахунок відповідних надходжень, запланованих на цю мету в зазначеному фонді

Це правило чорним по білому прописано у п. 19 Порядку № 228.

Також майте на увазі: видатки на заробітну плату за рахунок коштів спецфонду слід обчислювати залежно від обсягів діяльності, яка провадиться за рахунок цих коштів, із застосуванням встановлених законодавством норм для установ аналогічного профілю.

При цьому доцільно затверджувати окремий штатний розпис за спецфондом. Докладніше про це читайте у матеріалі «Надання платних послуг бюджетними установами» // «Бюджетна бухгалтерія», 2023, № 36.

У процесі складання та затвердження проєктів кошторисів залишки бюджетних коштів за спецфондом кошторисів не плануються.

А відповідальність за виникнення заборгованості за видатками спецфонду несе виключно розпорядник, з вини якого вона утворилась.

Розгляд і затвердження кошторисів

Наступним етапом є затвердження кошторисів. І тут одразу виникає логічне запитання: а хто саме має їх затверджувати?

Відповідь знаходимо у пп. 32 — 35 Порядку № 228.

Так, за загальним правилом кошториси затверджуються керівником установи вищого рівня. Про це зазначено у п. 32 Порядку № 228. Утім, випадки, зазначені у п. 33 Порядку № 228, становлять виняток. Саме цей пункт містить інформацію щодо деяких органів, бюджетних установ та тих, хто затверджує їх кошториси. Для зручності та наочності згрупуємо інформацію про затвердження кошторисів у таблиці.

Затвердження кошторисів

| Складає кошторис | Затверджує кошторис |

| Секретаріат Кабміну | Держсекретар Кабміну за погодженням з Мінфіном у межах бюджетних асигнувань, передбачених для забезпечення діяльності Секретаріату Кабміну |

| Міністерства за бюджетною програмою «Керівництво та управління» | Держсекретар міністерства за погодженням з Мінфіном |

| Міністерства за іншими бюджетними програмами, що виконуються безпосередньо апаратом міністерства | Керівник міністерства |

| Територіальні органи міністерств | Держсекретар міністерства |

| Інші центральні органи виконавчої влади за бюджетною програмою «Керівництво та управління» | Керівники центральних органів виконавчої влади за погодженням з Мінфіном |

| Інші центральні органи виконавчої влади за іншими бюджетними програмами, що виконуються безпосередньо апаратом центрального органу виконавчої влади | Керівники центральних органів виконавчої влади |

| Територіальні органи центрального органу виконавчої влади | Керівники центральних органів виконавчої влади |

| Обласні та Київська міська держадміністрації | Голови відповідних держадміністрацій |

| Президія національних академій наук за бюджетними програмами «Наукова і організаційна діяльність президії» | Керівники національних академій наук за погодженням з Мінфіном |

| Президія національних академій наук за іншими бюджетними програмами, які виконуються безпосередньо апаратом цих установ | Керівники національних академій наук |

| Бюджетні установи, які утримуються за рахунок бюджетів сільських, селищних, міських територіальних громад, бюджетів районів у містах | Міські, сільські, селищні голови відповідних територіальних громад або керівники відповідних виконавчих органів сільських, селищних, міських рад (районних у місті рад) |

| Бюджетні установи, залучені до вирішення завдань, пов’язаних із запровадженням і здійсненням заходів правового режиму воєнного стану | Керівники бюджетних установ у разі надання таких повноважень головним розпорядником |

| Національні заклади вищої освіти, яким безпосередньо встановлені призначення у держбюджеті | Керівники цих закладів за погодженням з головним розпорядником, якщо інше не передбачено законодавством |

| Заклад фахової передвищої освіти, який є структурним підрозділом або відокремленим структурним підрозділом закладу вищої освіти, що не має статусу юридичної особи | Головний розпорядник, якщо інше не передбачено законом |

| Заклади фахової передвищої та вищої освіти, які утримуються за рахунок бюджетних коштів та установи, які не мають установи вищого рівня | Райдержадміністрації або виконавчі органи відповідних місцевих рад |

Затвердження планів

Разом з кошторисом доходів та видатків затверджують також:

План асигнувань загального фонду бюджету — це помісячний розподіл бюджетних асигнувань, затверджених у загальному фонді кошторису, за скороченою формою економічної класифікації видатків, який регламентує протягом бюджетного періоду взяття бюджетних зобов’язань та здійснення платежів відповідно до зазначених зобов’язань.

План надання кредитів із загального фонду — це помісячний розподіл надання кредитів з бюджету, затверджених у загальному фонді кошторису, за класифікацією кредитування бюджету, який регламентує протягом бюджетного періоду взяття бюджетних зобов’язань та здійснення платежів відповідно до зазначених зобов’язань.

План спеціального фонду бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) — це помісячний розподіл бюджетних асигнувань (за винятком власних надходжень бюджетних установ та відповідних видатків), затверджених у спецфонді кошторису, за скороченою економічною класифікацією видатків бюджету або класифікацією кредитування бюджету, який регламентує протягом бюджетного періоду взяття бюджетних зобов’язань та здійснення платежів відповідно до зазначених зобов’язань, в розрізі доходів бюджету за кодами класифікації доходів бюджету, фінансування бюджету за кодами класифікації фінансування бюджету за типом боргового зобов’язання, повернення кредитів до спецфонду бюджету за КПКВК і класифікації кредитування бюджету.

План використання бюджетних коштів — це розподіл бюджетних асигнувань в розрізі видатків бюджету, структура яких відповідає повній економічній класифікації видатків бюджету та класифікації кредитування бюджету.

Для узагальнення далі називатимемо їх просто планами.

Доведення лімітних довідок

Що таке лімітна довідка?

Лімітна довідка — це документ, який містить затверджені бюджетні призначення (встановлені бюджетні асигнування) та їх помісячний розподіл, а також інші показники, що згідно із законодавством повинні бути визначені на основі нормативів, і видається відповідно Мінфіном, місцевим фінорганом, головним розпорядником.

У двотижневий строк з дня прийняття закону про держбюджет, відповідного рішення місцевих рад Мінфін або місцеві фіноргани (залежно від того, про який бюджет йдеться — державний чи місцеві) доводять до головних розпорядників лімітні довідки про бюджетні асигнування та кредитування.

У свою чергу головний розпорядник доводить показники лімітної довідки до відповідальних виконавців, розпорядників нижчого рівня для складання кошторисів і планів асигнувань загального фонду бюджету, планів надання кредитів із загального фонду бюджету, планів спеціального фонду, зведення показників спеціального фонду кошторису, планів використання бюджетних коштів (крім планів використання бюджетних коштів одержувачів), помісячних планів використання бюджетних коштів.

Форма лімітної довідки затверджена наказом № 57.

Дії розпорядників нижчого рівня

Розпорядники нижчого рівня складають кошториси разом з планами асигнувань загального фонду бюджету, надання кредитів із загального фонду бюджету, спеціального фонду тощо, засвідчують підписами керівника установи та керівника її фінансового підрозділу або бухгалтерської служби.

Зазначені документи розпорядники нижчого рівня подають головним розпорядникам для складання зведених кошторисів та зведених планів. Це передбачено п. 28 Порядку № 228.

ВАЖЛИВО!

Розпорядники розрахункові обсяги витрат узгоджують із бюджетними асигнуваннями та іншими показниками, що доведені лімітними довідками

Для цього чисельність працівників установи, що пропонується до затвердження за штатним розписом, та інші витрати повинні бути узгоджені з обсягами бюджетних асигнувань таким чином, щоб забезпечити виконання покладених на установу функцій.

Дії головних розпорядників

Зі свого боку головні розпорядники під час розгляду отриманих кошторисів та планів мають перевірити (п. 29 Порядку № 228):

— дотримання вимог законодавства, а також вказівок щодо складання кошторисів на плановий бюджетний період;

— дотримання режиму економії, включення до кошторисів бюджетних асигнувань, зумовлених характером діяльності установи;

— дотримання доведених у лімітних довідках річних обсягів бюджетних асигнувань та їх помісячного розподілу з урахуванням строків проведення окремих заходів і можливості здійснення відповідних видатків бюджету та надання кредитів з бюджету протягом бюджетного періоду;

— підтвердження показників розрахунками та економічними обґрунтуваннями.

Підстава для затвердження кошторису

Підставою для затвердження кошторисів та планів є показники витягів з розпису.

При цьому кошториси та плани повинні бути затверджені протягом 30 календарних днів після затвердження розписів відповідних бюджетів.

Безпосередньо затвердження кошторисів

Кошторис затверджують за загальним і спеціальним фондами на плановий бюджетний період без розподілу за періодами року в обсязі, який дорівнює сумі цих фондів.

Кошторис, плани і штатні розписи установ затверджує керівник установи, уповноваженої затверджувати такі документи, підпис якого скріплюється гербовою печаткою, із зазначенням дати. Це передбачено п. 38 Порядку № 228.

Виконання кошторисів

Якщо кошторис не затверджено. Як випливає з п. 5 Порядку № 228, бюджетні кошти можуть бути виділені установам лише за наявності затверджених та погоджених у випадках, передбачених Порядком № 228, кошторисів.

Також, як ми вже зазначали, розпорядники мають право провадити діяльність виключно в межах бюджетних асигнувань, затверджених кошторисами. Це правило закріплено як у БКУ, так і у п. 43 Порядку № 228.

Здійснення видатків бюджету та надання кредитів з бюджету без затверджених у встановленому порядку кошторисів та планів припиняється через 30 календарних днів після затвердження розписів відповідних бюджетів (п. 44 Порядку № 228).

Після закінчення 30-денного строку органи Казначейства здійснюють операції з розрахунково-касового обслуговування розпорядників коштів бюджету тільки відповідно до затверджених та зареєстрованих у обліку відповідних органів Казначейства кошторисів та планів.

При цьому до затвердження кошторисів та планів підставою для здійснення видатків бюджету та надання кредитів з бюджету є проєкти зазначених кошторисів і планів (з довідками про зміни до них у разі їх внесення), засвідчені підписами керівника установи та керівника її фінпідрозділу або бухгалтерської служби.

Якщо ж бюджетний розпис на плановий бюджетний період не затверджено в установлений законодавством строк, в обов’язковому порядку має бути затверджено тимчасовий розпис бюджету на відповідний період. Такий тимчасовий розпис слід подати відповідному органу Казначейства для доведення витягів з нього головним розпорядникам.

Зі свого боку головний розпорядник доводить витяги з тимчасового розпису бюджету відповідальним виконавцям та розпорядникам нижчого рівня.

Бюджетні ж установи складають на цей період тимчасові кошториси (з довідками про зміни до них у разі їх внесення).

Щодо закладів фахової передвищої та вищої освіти, наукових установ та закладів охорони здоров’я, то вони складають також тимчасові плани використання бюджетних коштів і тимчасові помісячні плани використання бюджетних коштів, які затверджують їх керівники. При цьому зведені тимчасові кошториси зазначені установи не складають.

Обсяги бюджетних зобов’язань. Розпорядники можуть брати бюджетні зобов’язання за спецфондом виключно в межах відповідних фактичних надходжень до такого фонду, якщо інше не передбачено законодавством.

Щодо загального фонду, то обсяг бюджетних зобов’язань, узятих установою протягом бюджетного періоду, повинен забезпечити зменшення рівня заборгованості за бюджетними зобов’язаннями минулих періодів та недопущення виникнення заборгованості за бюджетними зобов’язаннями у поточному році.

Якщо бюджетні асигнування скорочені, то розпорядники повинні вжити заходів із ліквідації або скорочення обсягу бюджетних зобов’язань, які перевищують уточнені плани.

У разі прийняття Мінфіном рішення про внесення змін до розпису за результатами місячного звіту відповідно до ч. 1 ст. 54 БКУ розпорядники повинні забезпечити узгодження обсягів бюджетних зобов’язань з таким розписом.

Внесення змін до кошторису

У яких випадках необхідно внести зміни до кошторису?

Так, виходячи з п. 47 Порядку № 228, зміни до кошторису та планів слід уносити у разі:

— виникнення потреби у перерозподілі бюджетних асигнувань у розрізі КЕКВ в межах загального обсягу бюджетних призначень за бюджетною програмою окремо за загальним і спеціальним фондами бюджету;

— передачі бюджетних призначень від одного головного розпорядника до іншого;

— прийняття рішення про зменшення бюджетних призначень головним розпорядникам на суму коштів, витрачених не за цільовим призначенням;

— прийняття рішення про перерозподіл видатків у межах загального обсягу бюджетних призначень головного розпорядника за бюджетними програмами, а також збільшення видатків розвитку за рахунок зменшення інших видатків (окремо за загальним та спеціальним фондами бюджету);

— прийняття рішення про передачу нерозподілених бюджетних призначень на визначену в законі про держбюджет мету між головними розпорядниками;

— прийняття рішення про скорочення видатків бюджету або надання кредитів за рахунок коштів загального фонду бюджету загалом на бюджетний період;

— внесення змін до закону про держбюджет (рішення про місцевий бюджет);

— виникнення потреби у збільшенні видатків або наданні кредитів за рахунок коштів спецфонду бюджету за умови перевищення надходжень до цього фонду з урахуванням залишків бюджетних коштів на початок року, не використаних у попередньому бюджетному періоді, порівняно з надходженнями, врахованими у бюджеті;

— прийняття рішення Кабміну про використання залишку коштів спецфонду за іншими надходженнями, щодо яких у минулому бюджетному періоді було прийнято рішення Кабміну та які не використані у зв’язку із закінченням бюджетного періоду, за наявності відповідної бюджетної програми у поточному бюджетному періоді та обґрунтованої необхідності продовження здійснення заходів, планових строків виконання робіт (послуг), якщо інше не передбачено законом про держбюджет;

— виникнення потреби у збільшенні видатків бюджету та наданні кредитів за рахунок залишку коштів, джерелом формування яких були надходження в рамках програм допомоги і грантів ЄС, іноземних держав, урядів іноземних держав, міжнародних організацій, іноземних фінансових установ і міжнародних фінансових організацій, донорських установ за умови наявності відповідної бюджетної програми у поточному бюджетному періоді, якщо інше не передбачено законом про держбюджет;

— виникнення потреби у збільшенні видатків бюджету та наданні кредитів за рахунок коштів спецфонду бюджету в разі надходження субвенцій з місцевого бюджету до державного бюджету на виконання програм соціально-економічного та культурного розвитку регіонів, фінансування діяльності військових адміністрацій із виконання повноважень ОМС, які не передбачені кошторисом спецфонду, та у разі використання залишку коштів таких субвенцій за умови наявності відповідної бюджетної програми у поточному бюджетному періоді;

— реорганізації (приєднання, злиття, виділення, поділу, перетворення), зміни підпорядкованості розпорядника протягом бюджетного періоду.

ВАЖЛИВО!

Зміни до кошторису та планів слід вносити після внесення змін до розпису відповідного бюджету

При цьому необхідно врахувати особливості спецфонду, визначені у п. 49 Порядку № 228. Про них ми поговоримо трохи згодом.

У разі внесення змін до кошторису та планів необхідно скласти відповідні довідки, які затверджуються і виконуються у тому ж порядку, що і кошториси та плани. Також слід скласти зведення показників спецфонду кошторису та розрахунки, які обґрунтовують зміни показників видатків бюджету або надання кредитів з бюджету.

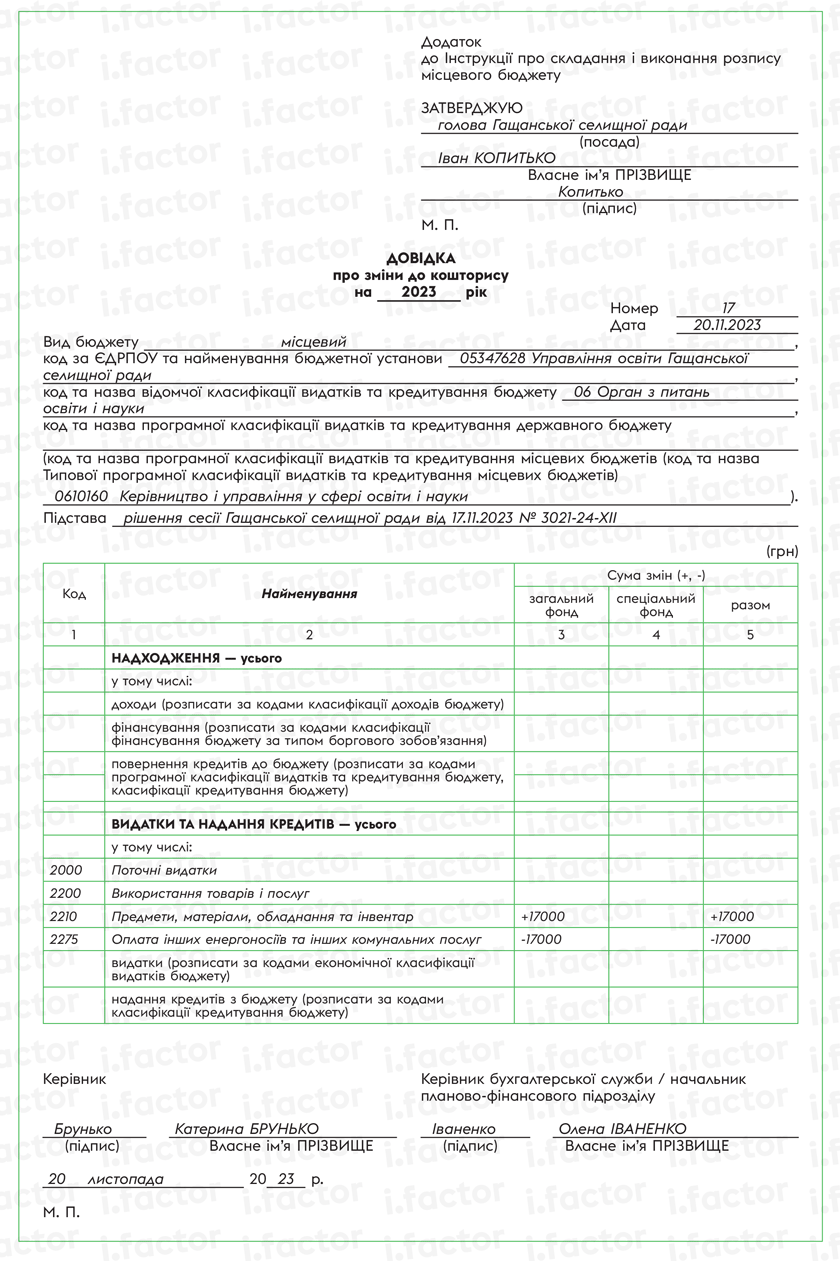

Форма Довідки про зміни до кошторису наведена у додатку 11 до Інструкції № 57*. Щодо місцевих бюджетів, то така довідка є додатком до місцевої інструкції зі складання і виконання розпису місцевого бюджету. Зазвичай форма цієї довідки є аналогічною до наведеної у додатку 11 до Інструкції № 57.

Зміни до спецфонду

Порядок внесення змін до спецфонду має свої особливості.

Так, зміни до спецфонду кошторису вносять у разі, коли загальний обсяг фактичних надходжень бюджетних коштів до цього фонду разом з обсягом залишків бюджетних коштів на його рахунках на початок року перевищує відповідні надходження, враховані у кошторисі на поточний бюджетний період.

При цьому в спецфонді кошторису уточнений обсяг видатків бюджету та надання кредитів з бюджету повинен дорівнювати сумі уточненого обсягу надходжень з урахуванням залишків бюджетних коштів на початок року. Це передбачено п. 48 Порядку № 228.

Протягом бюджетного періоду розпорядники можуть вносити зміни до спецфонду кошторису за:

— власними надходженнями;

— надходженнями субвенцій з місцевого бюджету до держбюджету на виконання програм соціально-економічного та культурного розвитку регіонів, фінансування діяльності військових адміністрацій із виконання повноважень ОМС.

Підставою для внесення таких змін є довідки Казначейства про підтвердження надходжень на спеціальні реєстраційні рахунки, відкриті в органах Казначейства, довідки про зміни до кошторису та зведення показників спецфонду без внесення відповідних змін до бюджетного розпису за спецфондом.

При цьому розпорядники нижчого рівня подають розпорядникам вищого рівня зареєстровані та взяті на облік відповідним органом Казначейства копії затверджених довідок про зміни до кошторису за власними надходженнями.

У разі, коли обсяги надходжень бюджетних коштів за власними надходженнями спецфонду кошторису фактично перевищили обсяги, враховані під час затвердження відповідного бюджету, з урахуванням залишків бюджетних коштів на початок року, розпорядники вносять зміни до спецфонду кошторису в частині збільшення надходжень та видатків.

Такі зміни мають бути внесені на підставі розрахунків з відповідним обґрунтуванням.

Якщо ж фактичний обсяг власних надходжень з урахуванням залишків бюджетних коштів на початок року менший, ніж планові показники, враховані у спецфонді кошторису, розпорядники зобов’язані за три тижні до кінця бюджетного періоду внести зміни до спецфонду та зведення показників у частині зменшення надходжень і видатків. При цьому слід обов’язково враховувати очікуване виконання спецфонду кошторису у відповідному бюджетному періоді.

І навпаки, якщо фактичний обсяг видатків за власними надходженнями більший, ніж планові показники, враховані у спецфонді кошторису, у зв’язку із зміною офіційного курсу гривні до іноземної валюти, встановленого НБУ, розпорядник не пізніше п’яти робочих днів після початку наступного бюджетного періоду складає довідку про внесення змін до кошторису в частині спецфонду та подає її органу Казначейства.

Також зміни до спецфонду слід внести у разі проведення розпорядниками операцій у натуральній формі. Проте це не стосується надходжень бюджетних установ у вигляді майна (активів), отриманих від інших бюджетних установ, які відповідно до законодавства виконують функції з управління об’єктами державної (комунальної) власності, у межах відповідного бюджету. Адже такі надходження не є власними надходженнями таких бюджетних установ (абз. 1 ч. 4 ст. 13 БКУ).

Зміни до спецфонду кошторису за іншими надходженнями, крім власних надходжень та надходжень субвенцій, про які йшлось вище, слід уносити після внесення відповідних змін до бюджетного розпису шляхом складання довідки про внесення змін до кошторису та зведення показників спецфонду.

Заповнення Довідки про зміни до кошторису розглянемо на прикладі.

Приклад.

Управління освіти Гащанської селищної ради закупило пальне для роботи генераторів за КЕКВ 2275 на загальну суму 30000 грн. Але світло перестали вимикати, а пальне на суму 17000 грн залишилося. Це пальне планується використати для заправки автівок. У зв’язку з цим було прийнято рішення про перерозподіл видатків, а саме: скорочення видатків за КЕКВ 2275 та збільшення видатків за КЕКВ 2210 на суму 17000 грн. Покажемо, як у цьому разі виглядатиме Довідка про зміни до кошторису.

До речі, докладніше про використання пального на інші, ніж заплановано, цілі читайте у матеріалі «Пальне для генератора використовуємо на інші цілі» // «Бюджетна бухгалтерія», 2023, № 17.

Висновки

- Розпорядники бюджетних коштів беруть бюджетні зобов’язання та здійснюють платежі тільки в межах бюджетних асигнувань, встановлених кошторисами, враховуючи необхідність виконання бюджетних зобов’язань минулих років.

- Складання кошторису є обов’язковим для всіх бюджетних установ.

- Розподіл видатків бюджету та надання кредитів з бюджету спецфонду проєкту кошторису проводиться виключно в межах і за рахунок відповідних надходжень, запланованих на цю мету в зазначеному фонді.

- Під час визначення обсягів видатків головні розпорядники повинні враховувати об’єктивну потребу в коштах кожної установи.

- Під час визначення обсягів видатків у проєкті кошторису установи слід дотримуватися режиму економії коштів і матеріальних цінностей.

- До кошторисів дозволено включати лише видатки, передбачені законодавством, необхідність яких обумовлена характером діяльності установи.

- Розпорядники повинні узгоджувати розрахункові обсяги витрат із бюджетними асигнуваннями та іншими показниками, доведеними лімітними довідками.

- Зміни до кошторису та планів слід вносити після внесення змін до розпису відповідного бюджету.