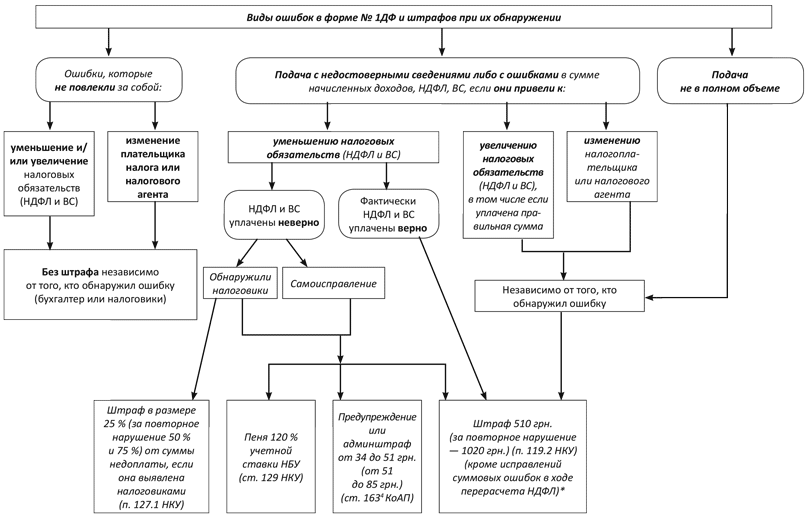

Исправляем недоплату

Начнем с санкций, которые возможны при исправлении ошибки, связанной с занижением обязательства по НДФЛ или ВС. О том, что при недоплате ВС нужно применять те же штрафы, что и при недоплате НДФЛ, говорится в разъяснении налоговиков в подкатегории 132.06 ЗІР ГФСУ.

«Самоштраф». Допустим, вы сами обнаружили ошибку, которую нужно исправить в уточняющем Налоговом расчете (без подсказки налоговиков). Какие штрафы в этом случае вам грозят?

Обратимся к НКУ. Согласно п.п. «а» абз. 3 п. 50.1 НКУ, если налоговый агент самостоятельно обнаружил ошибку и подает уточненку, то перед ее подачей он должен заплатить «самоштраф» в размере 3 % от суммы недоплаты НДФЛ и/или ВС. При подаче нового отчетного Налогового расчета «самоштраф» платить не нужно.

В то же время уплаты этого штрафа могут избежать налогоплательщики, которые самостоятельно выявили факт занижения налогового обязательства прошлых налоговых периодов в ходе перерасчета по п. 169.4 НКУ и подают уточняющий Налоговый расчет. А может, перерасчет «спасет» от всех бед? Давайте разбираться.

Напомним: законодатель установил два вида перерасчета по НДФЛ: обязательный и добровольный.

Обязательный перерасчет проводят работодатели:

1) по результатам каждого отчетного налогового года во время начисления заработной платы за последний месяц отчетного года ( п.п. «а» п.п. 169.4.2 НКУ);

2) во время проведения расчета за последний месяц применения НСЛ при изменении налогоплательщиком места применения НСЛ, а также в случае нарушения им порядка применения НСЛ ( п.п. «б» п.п. 169.4.2 НКУ);

3) во время проведения окончательного расчета с увольняющимся работником ( п.п. «в» п.п. 169.4.2 НКУ).

Добровольный перерасчет могут проводить все налоговые агенты за любой период и в любых случаях для определения правильности налогообложения выплат.

Порядок проведения и обязательного, и добровольного перерасчета регулирует п. 169.4 НКУ. Поэтому, по нашему мнению, под перерасчетом, о котором идет речь в п. 50.1 НКУ, следует понимать любой перерасчет, в ходе которого были выявлены и исправлены ошибки по НДФЛ.

Заметим: в ходе перерасчета вы можете выявить как недоплату, которая возникла из-за перераспределения переходящих выплат (отпускных, больничных и т. п.), так и арифметические или логические ошибки. В п. 50.1 НКУ нет уточнений на этот счет, а значит, по нашему мнению, под амнистию попадут любые выявленные недоплаты.

Какой можно сделать вывод? При самоисправлении в форме № 1ДФ «самоштраф» уплачивать не нужно. Кстати, в своих разъяснениях в подкатегориях 103.26 и 138.01 ЗІР ГФСУ налоговики также «позабыли» об этом штрафе.

То же самое касается и разъяснений по поводу ответственности за недоплату ВС (подкатегория 132.06 ЗІР ГФСУ). В своих консультациях налоговики хотят применять штраф, предусмотренный п. 119.2 НКУ (подробнее о нем поговорим далее). Однако, на наш взгляд, в случае ошибки, которая привела к занижению обязательства по ВС и исправлена через уточняющий Налоговый расчет, логичнее уплатить самоштраф в размере 3 %. Это соответствует нормам НКУ. Ведь в отличие от НДФЛ перерасчет по ВС не проводится, а значит, строго говоря, ускользнуть через перерасчет от самоштрафа нельзя, но спорить с фискалами будет сложно.

Пеня. За просрочку уплаты НДФЛ и ВС начисляется пеня (вы же доплатите НДФЛ и ВС позже установленного срока). В подкатегории 103.26 ЗІР ГФСУ сказано, что в случае самостоятельного выявления ошибки пеню начисляют согласно п.п. 129.1.1 НКУ на сумму налогового долга из расчета 120 % учетной ставки НБУ, действующей на день возникновения такого налогового долга или на день его погашения, в зависимости от того, какая из величин ставок больше, за каждый календарный день просрочки в его уплате ( п. 129.4 НКУ).

Можно предположить, если вы сами не начислите себе пеню, это сделают налоговики, а это не повлияет на результат.

Административная ответственность. И еще одна неприятность. В дополнение к указанным выше штрафам и пене налоговики при недоплате добавляют в «копилку» должностного лица налогового агента или ФЛП еще и предупреждение или админштраф по ст. 1634 КоАП в размере от 34 до 51 грн. (за повторное нарушение в течение года — от 51 до 85 грн.).

Штраф по п. 119.2 НКУ. За исправления в форме № 1ДФ, за некоторым исключением, предусмотрен «эксклюзивный» штраф согласно п. 119.2 НКУ в размере 510 грн. (а за повторное нарушение в течение года — 1020 грн.).

По мнению налоговиков, он применяется не только за нарушения, связанные с отражением доходов и НДФЛ, но и за ошибки при отражении в разделе II формы № 1ДФ (подкатегория 132.06 ЗІР ГФСУ). Слабым утешением может быть то, что штраф 510 грн. (1020 грн.) начислят за выявленный факт нарушения или нарушений (например, несколько ошибок в одной форме № 1ДФ), а не отдельно за каждое исправление.

Штраф по п. 119.2 НКУ (если анализировать нормы этого пункта) не должен применяться, если:

• вы подаете новый отчетный Налоговый расчет (письмо ГФСУ от 24.04.15 г. № 8828/6/99-99-17-02-01-15 («БН», 2015, № 24, с. 8));

• недостоверные сведения или ошибки в Налоговом расчете были выявлены налоговым агентом при проведении перерасчета по п. 169.4 НКУ и исправлены в соответствии с требованиями ст. 50 НКУ — через уточняющий расчет.

О правилах перерасчета мы сказали выше, но вот что нас настораживает. Фискалы в своем разъяснении в подкатегории 103.26 ЗІР ГФСУ обмолвились о том, что штрафы по п. 119.2 НКУ не применяются в случаях, когда ошибки стали результатом перерасчета в связи с наличием переходящих выплат, в том числе за время отпуска с сохранением заработной платы, пребывания на больничном. Например, налоговый агент, не распределив переходящие отпускные по соответствующим месяцам, применил НСЛ. Далее при перерасчете отпускные были правильно отнесены, после чего выяснилось, что НСЛ применять не нужно было.

Получается, что, по мнению налоговиков, под амнистию попадут только ошибки в суммах НДФЛ, связанные с перераспределением переходящих выплат, а не любые обнаруженные вами ошибки. Мы с таким подходом не согласны, так как в п. 119.2 НКУ на этот счет нет уточнений или пояснений. Кроме того, к аналогичному выводу пришел и ВАдСУ в Определении от 10.02.14 г. № К/800/54469/13 (ср. ).

Обратите внимание! По суммам ВС проведение перерасчета не предусмотрено, поэтому при занижении суммы ВС придется заплатить штраф (во всяком случае о перерасчетном освобождении от штрафа налоговики умалчивают (подкатегория 132.06 ЗІР ГФСУ)).

Учтите: штраф по п. 119.2 НКУ возможен и при других исправлениях в форме № 1ДФ. Ошибки, которые при исправлении повлекут штраф по п. 119.2 НКУ, разберем ниже

Исправляем переплату

А будет ли штраф, если сумма НДФЛ или ВС была завышена в форме № 1ДФ?

Да, будет, но только «эксклюзивный» по п. 119.2 НКУ в размере 510 грн. (а за повторное нарушение в течение года — 1020 грн.).

При этом уплатить его придется, если вы исправляетесь в уточненке, корректировки в новом отчетном Налоговом расчете не штрафоопасны.

Другие ошибки в форме № 1ДФ

Если вы обнаружили иные ошибки, не связанные с суммой НДФЛ или ВС, то вам может грозить только штраф по п. 119.2 НКУ в размере 510 грн. (а за повторное нарушение в течение года — 1020 грн.) и только при подаче уточненки.

Штраф гарантирован, если вы:

• предоставили Налоговый расчет не в полном объеме. Например, не указали в форме № 1ДФ сведения о начисленных/выплаченных доходах предпринимателям;

• ошиблись при заполнении реквизитов предприятия (предпринимателя) — налогового агента;

• допустили ошибку в регистрационном номере учетной карточки плательщика налога или серии и номере паспорта лица, отказавшегося от получения регистрационного номера (исправление такой ошибки влечет за собой изменение плательщика налога).

Учтите: ответственность применяется не к каждому нарушению отдельно, а к общему количеству нарушений, перечисленных в абзаце первом п. 119.2 НКУ и выявленных налоговиками в ходе одной проверки или исправляемых налоговым агентом путем подачи уточняющего расчета (одного или нескольких одновременно). Аналогичные разъяснения даны в консультации, размещенной в подкатегории 103.26 ЗІР ГФСУ.

Но радует и то, что есть и нештрафоопасные ошибки. К ним относятся недостоверные сведения в форме № 1ДФ, которые не повлекли за собой:

• уменьшение и/или увеличение налоговых обязательств плательщика налога;

• изменение плательщика налога.

Примерами таких ошибок могут быть:

• ошибки в количестве штатных работников и лиц, работавших по гражданско-правовым договорам;

• ошибки (описки) в сумме дохода, не облагаемого НДФЛ и ВС;

• ошибки в датах приема или увольнения работника;

• неверный признак дохода, при условии, что НДФЛ удержан и отражен правильно (графы 4 и 4а раздела I);

• неправильное количество заполненных строк;

• неправильное количество физических лиц, на которых представлена информация;

• неправильное количество листов.

Важно! За перечисленные выше ошибки штрафа быть не должно, даже если их не исправлять.

Ваши «промахи» обнаружили налоговики

Выше мы говорили о штрафах за ошибки, выявленные бухгалтером (предпринимателем) и исправленные в уточненке. А что же грозит, если они будут обнаружены налоговиками?

Если это ошибки, не связанные с занижением суммы налогового обязательства по НДФЛ или ВС, то вам начислят «эксклюзивный» штраф по п. 119.2 НКУ в размере 510 грн. (а за повторное нарушение в течение года — 1020 грн.).

Конечно же, это не относится к нештрафоопасным ошибкам, которые мы перечислили выше.

Если же фискалы обнаружат занижение суммы НДФЛ или ВС, то начислят:

• штраф в размере 25 % от неудержанной/неуплаченной в бюджет суммы НДФЛ или ВС за повторное в течение 1095 дней нарушение — 50 %, за последующие нарушения в течение 1095 дней — 75 % ( п. 127.1 НКУ);

• пеню;

• административный штраф по ст. 1634 КоАП в размере от 34 до 51 грн. (за повторное нарушение в течение года — от 51 до 85 грн.);

• «эксклюзивный» штраф по п. 119.2 НКУ.

В заключение приведем схему, на которой перечислим виды ошибок, случаи выявления и грозящую за них ответственность (см. на с. 26).

* О том, что мы не согласны с ним при самоисправлении, вы могли узнать на с. 24.

Штрафы за ошибки, допущенные в форме № 1ДФ

Сокращения статьи

НДФЛ — налог на доходы физических лиц.

ВС — военный сбор.

НСЛ — налоговая социальная льгота.