Виправляємо недоплату

Розпочнемо з санкцій, які можливі при виправленні помилки, пов’язаної із заниженням зобов’язання з ПДФО або ВЗ. Про те, що у разі недоплати ВЗ потрібно застосовувати ті самі штрафи, що й у разі недоплати ПДФО, йдеться в роз’ясненні податківців у підкатегорії 132.06 ЗІР ДФСУ.

«Самоштраф». Припустимо, ви самі виявили помилку, яку потрібно виправити в уточнюючому Податковому розрахунку (без підказки податківців). Які штрафи в цьому разі вам загрожують?

Звернемося до ПКУ. Згідно з п.п. «а» абз. 3 п. 50.1 ПКУ, якщо податковий агент самостійно виявив помилку і подає уточненку, то перед її поданням він повинен заплатити «самоштраф» у розмірі 3 % від суми недоплати ПДФО та/або ВЗ. Під час подання нового звітного Податкового розрахунку «самоштраф» сплачувати не потрібно.

У той же час сплати цього штрафу можуть уникнути платники податків, які самостійно виявили факт заниження податкового зобов’язання минулих податкових періодів під час перерахунку за п. 169.4 ПКУ і подають уточнюючий Податковий розрахунок. А може, перерахунок «врятує» від усіх лих? Давайте розбиратися.

Нагадаємо: законодавець встановив два види перерахунку щодо ПДФО: обов’язковий та добровільний.

Обов’язковий перерахунок проводять роботодавці:

1) за результатами кожного звітного податкового року під час нарахування заробітної плати за останній місяць звітного року ( п.п. «а» п.п. 169.4.2 ПКУ;

2) під час проведення розрахунку за останній місяць застосування ПСП при зміні платником податків місця застосування ПСП, а також у разі порушення ним порядку застосування ПСП ( п.п. «б» п.п. 169.4.2 ПКУ);

3) під час проведення остаточного розрахунку з працівником ( п.п. «в» п.п. 169.4.2 ПКУ), який звільняється.

Добровільний перерахунок можуть проводити усі податкові агенти за будь-який період і у будь-яких випадках для визначення правильності оподаткування виплат.

Порядок проведення і обов’язкового, і добровільного перерахунку регулює п. 169.4 ПКУ. Тому, на нашу думку, під перерахунком, про який ідеться в п. 50.1 ПКУ, слід розуміти будь-який перерахунок, під час якого були виявлені і виправлені помилки щодо ПДФО.

Зауважимо: під час перерахунку ви можете виявити як недоплату, яка виникла через перерозподіл перехідних виплат (відпускних, лікарняних тощо), так і арифметичні або логічні помилки. У п. 50.1 ПКУ немає уточнень із цього приводу, тобто, на нашу думку, під амністію потраплять будь-які виявлені недоплати.

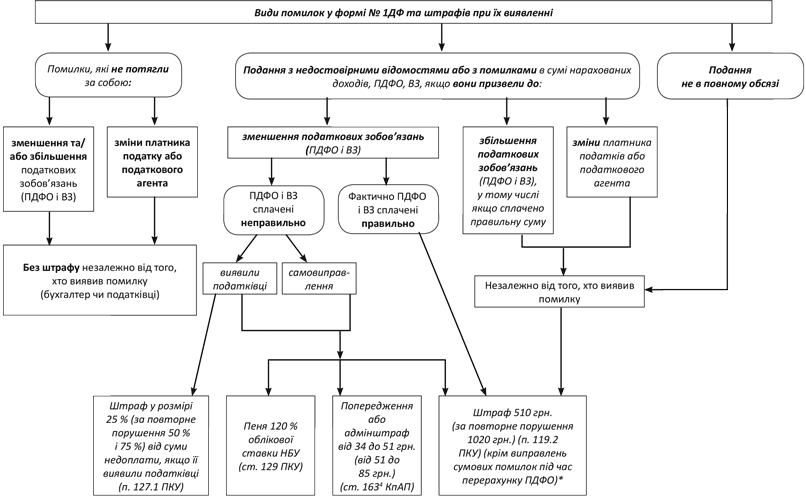

Який висновок можна зробити? При самовиправленні у формі № 1ДФ «самоштраф» сплачувати не потрібно. До речі, у своїх роз’ясненнях у підкатегоріях 103.26 і 138.01 ЗІР ДФСУ податківці також «забули» про цей штраф.

Те ж саме стосується і роз’яснень з приводу відповідальності за недоплату ВЗ (підкатегорія 132.06 ЗІР ДФСУ). У своїх консультаціях податківці хочуть застосовувати штраф, передбачений п. 119.2 ПКУ (детальніше про нього поговоримо далі). На наш погляд, у разі помилки, яка призвела до заниження зобов’язання з ВЗ і виправлена через уточнюючий Податковий розрахунок, логічніше сплатити самоштраф у розмірі 3 %. Це відповідає нормам ПКУ. Адже, на відміну від ПДФО, перерахунок щодо ВЗ не проводиться, а отже, точно кажучи, уникнути шляхом перерахунку самоштрафу не можна, але сперечатися з фіскалами буде складно.

Пеня. За прострочення сплати ПДФО і ВЗ нараховується пеня (ви ж доплатите ПДФО і ВЗ пізніше встановленого строку). У підкатегорії 103.26 ЗІР ДФСУ зазначено, що у разі самостійного виявлення помилки пеню нараховують згідно з п.п. 129.1.1 ПКУ на суму податкового боргу з розрахунку 120 % облікової ставки НБУ, що діє на день виникнення такого податкового боргу або на день його погашення, залежно від того, яка з величин ставок більша, за кожен календарний день прострочення в його сплаті ( п. 129.4 ПКУ).

Можна припустити, якщо ви самі не нарахуєте собі пеню, це зроблять податківці, що не вплине на результат. Адміністративна відповідальність. І ще одна неприємність. На додачу до зазначених вище штрафів і пені податківці при недоплаті додають у скарбничку посадовця податкового агента або ФОП ще й попередження або адмінштраф за ст. 1634 КпАП у розмірі від 34 до 51 грн. (за повторне порушення протягом року — від 51 до 85 грн.).

Штраф за п. 119.2 ПКУ. За виправлення у формі № 1ДФ, за деяким винятком, передбачений «ексклюзивний» штраф згідно з п. 119.2 ПКУ у розмірі 510 грн. (а за повторне порушення протягом року — 1020 грн.).

На думку податківців, він застосовується не лише за порушення, пов’язані з відображенням доходів і ПДФО, а й за помилки при відображенні в розділі II форми № 1ДФ (підкатегорія 132.06 ЗІР ДФСУ). Невеликою втіхою може бути те, що штраф 510 грн. (1020 грн.) нарахують за виявлений факт порушення або порушень (наприклад, кілька помилок в одній формі № 1ДФ), а не окремо за кожне виправлення.

Штраф за п. 119.2 ПКУ (аналізуючи норми цього пункту) не повинен застосовуватися, якщо:

• ви подаєте новий звітний Податковий розрахунок (лист ДФСУ від 24.04.15 р. № 8828/6/99-99-17-02-01-15 ( «БТ», 2015, № 24, с. 8);

• недостовірні відомості або помилки в Податковому розрахунку були виявлені податковим агентом під час проведення перерахунку за п. 169.4 ПКУ і виправлені відповідно до вимог ст. 50 ПКУ — через уточнюючий розрахунок.

Про правила перерахунку ми сказали вище, але ось що нас насторожує. Фіскали у своєму роз’ясненні в підкатегорії 103.26 ЗІР ДФСУ прохопилися словом про те, що штрафи за п. 119.2 ПКУ не застосовуються у випадках, коли помилки стали результатом перерахунку у зв’язку з наявністю перехідних виплат, у тому числі за час відпустки зі збереженням заробітної плати, перебування на лікарняному. Наприклад, податковий агент не розподілив перехідні відпускні по відповідних місяцях, застосував ПСП. Далі під час перерахунку відпускні були правильно віднесені, після чого з’ясувалося, що ПСП не потрібно було застосовувати.

Виходить, що, на думку податківців, під амністію потраплять тільки помилки в сумах ПДФО, пов’язані з перерозподілом перехідних виплат, а не будь-які виявлені вами помилки. Ми з таким підходом не згодні, оскільки в п. 119.2 ПКУ із цього приводу немає уточнень або пояснень. Крім того, аналогічного висновку дійшов і ВАдСУ в Ухвалі від 10.02.14 р. № К/800/54469/13 (ср. ).

Зверніть увагу! Щодо сум ВЗ проведення перерахунку не передбачене, тому у разі заниження суми ВЗ доведеться заплатити штраф (у будь-якому разі про перерозрахункове звільнення від штрафу податківці мовчать (підкатегорія 132.06 ЗІР ДФСУ)).

Врахуйте: штраф за п. 119.2 ПКУ можливий також при інших виправленнях у формі № 1ДФ. Помилки, які у разі виправлення спричинять штраф за ст. 119.2 ПКУ, розберемо нижче.

Виправляємо переплату

А чи буде штраф, якщо сума ПДФО або ВЗ була завищена у формі № 1ДФ?

Так, буде, але тільки «ексклюзивний» за п. 119.2 ПКУ у розмірі 510 грн. (а за повторне порушення протягом року — 1020 грн.).

При цьому сплатити його доведеться, якщо ви виправляєтеся в уточненці, коригування в новому звітному Податковому розрахунку не штрафонебезпечні.

Інші помилки у формі № 1ДФ

Якщо ви виявили інші помилки, не пов’язані з сумою ПДФО або ВЗ, то вам може загрожувати тільки штраф за п. 119.2 ПКУ у розмірі 510 грн. (а за повторне порушення протягом року — 1020 грн.) і лише у разі подання уточненки.

Штраф гарантований, якщо ви:

• надали Податковий розрахунок не в повному обсязі. Наприклад, не зазначили у формі № 1ДФ відомості про нараховані/виплачені доходи підприємцям;

• помилилися при заповненні реквізитів підприємства (підприємця) — податкового агента;

• припустилися помилки в реєстраційному номері облікової картки платника податку або серії та номері паспорта особи, яка відмовилася від отримання реєстраційного номера (виправлення такої помилки тягне за собою зміну платника податку).

Врахуйте: відповідальність застосовується не до кожного порушення окремо, а до загальної кількості порушень, перелічених в абзаці першому п. 119.2 ПКУ та виявлених податківцями під час однієї перевірки або що виправляються податковим агентом шляхом подання уточнюючого розрахунку (одного чи кількох одночасно). Аналогічні роз’яснення наведено в консультації, розміщеній у підкатегорії 103.26 ЗІР ДФСУ.

Але тішить і те, що є і нештрафонебезпечні помилки. До них належать відомості у формі № 1ДФ, які не призвели до:

• зменшення та/або збільшення податкових зобов’язань платника податку;

• зміни платника податку.

Прикладами таких помилок можуть бути:

• помилки у кількості штатних працівників та осіб, які працювали за цивільно-правовими договорами;

• помилки (описки) в сумі доходу, що не обкладається ПДФО і ВЗ;

• помилки в датах прийняття або звільнення працівника;

• неправильна ознака доходу, за умови, що ПДФО утримано і відображено правильно (графи 4 та 4а розділу I);

• неправильна кількість заповнених рядків;

• неправильна кількість фізичних осіб, на яких подана інформація;

• неправильна кількість аркушів.

Важливо! За перелічені вище помилки штрафу бути не повинно, навіть якщо їх не виправляти.

Ваші «огріхи» виявили податківці

Вище ми говорили про штрафи за помилки, виявлені бухгалтером (підприємцем), і виправлені в уточненці. А що ж загрожує, якщо їх виявлять податківці?

Якщо це помилки, не пов’язані із заниженням суми податкового зобов’язання з ПДФО або ВЗ, то вам нарахують «ексклюзивний» штраф за п. 119.2 ПКУ у розмірі 510 грн. (а за повторне порушення протягом року — 1020 грн.).

Звичайно ж, це не стосується нештрафонебезпечних помилок, які ми перелічили вище.

Якщо ж фіскали виявлять заниження суми ПДФО або ВЗ, то нарахують:

• штраф у розмірі 25 % від неутриманої/несплаченої до бюджету суми ПДФО або ВЗ за повторне протягом 1095 днів порушення — 50 %, за наступні порушення протягом 1095 днів — 75 % ( п. 127.1 ПКУ);

• пеню;

• адміністративний штраф за ст. 1634 КпАП у розмірі від 34 до 51 грн. (за повторне порушення протягом року — від 51 до 85 грн.);

• «ексклюзивний» штраф за п. 119.2 ПКУ.

На закінчення наведемо схему, на якій перелічимо види помилок, випадки виявлення та відповідальність (див. на с. 26), що загрожує за них.

* Про те, що ми не згодні з ним при самовиправленні, ви могли дізнатися на с. 24.

Штрафи за помилки, допущені у формі № 1ДФ

Скорочення статті

ПДФО — податок на доходи фізичних осіб.

ВЗ — військовий збір.

ПСП — податкова соціальна пільга.