Мы считаем, что доначисление земельного налога за 2014 год можно трактовать как ошибку прошлого года (2014 г.), которую исправляют следующим образом.

Согласно п. 4 П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах» исправление ошибок, допущенных при составлении финотчетов в предыдущих годах, проводят путем корректировки сальдо нераспределенной прибыли на начало отчетного года, если такие ошибки влияют на величину нераспределенной прибыли (непокрытого убытка).

В рассматриваемой ситуации начисление земельного налога за текущий год отражают корреспонденцией Дт 92 — Кт 641. Соответственно, начисление этого налога в 2015 г. влияет на величину нераспределенной прибыли (субсчет 441 «Прибыль нераспределенная»).

К сведению: корректировку нераспределенной прибыли проводят и в том случае, когда на начало отчетного года сальдо нераспределенной прибыли отсутствует (есть непокрытые убытки либо нулевая прибыль), что подтвердил Минфин в письме от 23.02.10 г. № 31-34000-20-10/3939.

Ошибки в учетных регистрах за прошлый отчетный период исправляются методом сторно ( п. 4.3 Положения № 88*, п. 9 Методрекомендаций № 356**) так:

** Методические рекомендации по применению регистров бухгалтерского учета, утвержденные приказом МФУ от 29.12.2000 г. № 356.

1) составляют бухгалтерскую справку, в которой приводят следующие данные:

• причину ошибки;

• ссылку на документы и учетные регистры, в которых допущена ошибка;

• ошибку (сумма, корреспонденция счетов), которую вписывают красными чернилами, пастой шариковых ручек или со знаком «минус», а правильную запись (сумму, корреспонденцию счетов) делают чернилами, пастой шариковых ручек темного цвета;

• подпись работника, составившего справку, и после ее проверки — главного бухгалтера;

2) вносят данные из бухгалтерской справки в учетный регистр в месяце, в котором была обнаружена ошибка путем:

• ликвидации неправильной записи (красной пастой, либо, если ошибка допущена в корреспонденциях счетов, приведением обратной корреспонденции счетов, если же допущена цифровая ошибка — указанием неправильной суммы в скобках или же со знаком «-»);

• отражения правильной суммы и корреспонденции счетов бухгалтерского учета.

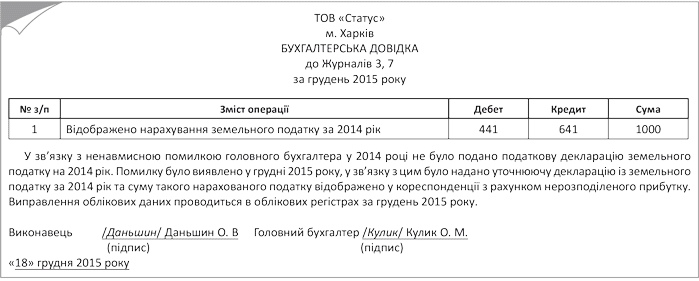

Пример. 18.12.15 г. обнаружена ошибка в исчислении земельного налога за 2014 г. на сумму 1000 грн., в связи с чем была предоставлена уточняющая декларация за 2014 г. Исправление проводят с составлением бухгалтерской справки (см. на с. 47).

Пример бухгалтерской справки

Учтите: исправление ошибок, которые относятся к предыдущим периодам, требует повторного отражения соответствующей сравнительной информации в финансовой отчетности ( п. 5 П(С)БУ 6). Иными словами, в таких случаях применяют ретроспективный способ пересчета статей финансовой отчетности, который предусматривает, что ошибки исправляют в первом комплекте финотчетности, предоставляемой после момента обнаружения ошибки, путем пересчета сравнительных сумм за предыдущий период (периоды), в которых была допущена ошибка (п. 42 МСБУ 8 «Учетные политики, изменения в учетных оценках и ошибки»).

Под сравнительными суммами понимают информацию, приведенную в соответствующих графах финансовой отчетности за предыдущий календарный год, а именно в:

• Балансе (Отчете о финансовом состоянии) по соответствующим строкам графы 3 «На початок звітного періоду» (в данном случае по стр. 1420 «Нерозподілений прибуток (непокритий збиток)» и стр. 1620 «розрахунками з бюджетом»);

• Отчете о финансовых результатах (Отчете о совокупном доходе) в гр. 4 «За аналогичный период предыдущего года» (стр. 2130 «Адміністративні витрати»);

• Отчете о собственном капитале в гр. 7 стр. 4010 «Виправлення помилок»;

• Примечаниях к годовой финансовой отчетности (форма № 5) в отношении строк, корреспондирующих с откорректированными статьями Баланса.

Кроме того, в примечаниях к финотчетности за 2015 г. следует привести такую информацию ( п. 20 П(С)БУ 6):

• содержание и сумму ошибки;

• статьи финансовой отчетности прошлых периодов, которые были пересчитаны с целью повторного представления сравнительной информации;

• факт повторного обнародования исправленных финансовых отчетов или нецелесообразность повторного обнародования.

Заметим. На обязательность соблюдения изложенной процедуры исправления ошибок прошлых лет обращают внимание и налоговики (консультация в категории 102.20.03 ЗІР ГФСУ).

У плательщиков налога на прибыль это непосредственно влияет на налоговый учет, поскольку они не смогут показать расходы (доходы) прошлых лет в налоговых показателях за 2015 год. Чтобы исправить такие ошибки, им придется подать либо уточняющую декларацию за 2014 г., либо заполнить приложение ВП в составе декларации за 2015 год.