Льгота как она есть!

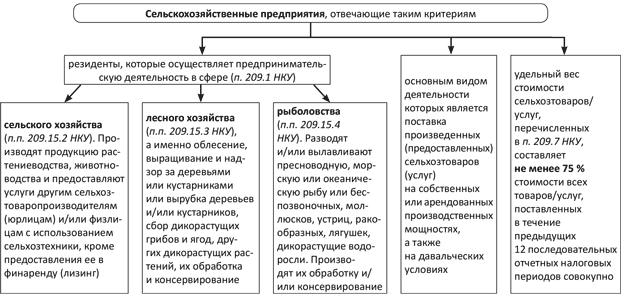

Суть спецрежима по НДС в эру СЭА не изменилась. Как и раньше, она заключается в том, что сумма НДС, начисленная сельхозпредприятием (кто относится к таким предприятиям, см. на рисунке ниже) при поставке сельскохозяйственных товаров/услуг, не подлежит уплате в бюджет. Эти суммы остаются в распоряжении сельхозпредприятия для приобретения товаров/услуг для производственных целей ( п. 209.2 НКУ).

Спецрежимщики — кто они?

То есть субъекты спецрежима по НДС сумму превышения НО над НК, определенную по данным спецдекларации по НДС (коды 0121 — 0123), не перечисляют в бюджет, а оставляют в своем распоряжении. Эти суммы НДС не просто остаются на текущих счетах плательщика НДС, а аккумулируются на спецсчетах, открытых в учреждениях банков и/или в органах Госказначейства ( п. 209.2 НКУ). Именно с этих счетов и будет происходить использование сумм НДС. Порядок аккумулирования средств описан на с. 28.

Использовать аккумулированные средства следует не на любые цели, а на четко определенные:

• для возмещения суммы налога, уплаченной (начисленной) поставщику на стоимость производственных факторов, за счет которых сформирован налоговый кредит;

• при наличии остатка такой суммы налога — для других производственных целей ( п. 209.2 НКУ).

Внимание! При буквальном прочтении п. 209.2 НКУ выходит, что использовать аккумулированные средства можно только на возмещение суммы НДС, уплаченной в стоимости приобретенных производственных факторов, а не на приобретение самих производственных факторов.

По нашему мнению, такими формулировками просто подчеркнута приоритетность использования средств: сначала на уплату НДС, начисленного на стоимость приобретенных производственных факторов, а затем на другие производственные цели, в частности и на компенсацию стоимости самих производственных факторов, на выплату зарплаты работникам, занятым в сельхозпроизводстве, погашение кредита и процентов по кредиту (при условии целевого назначения кредита на приобретение товаров/услуг производственного назначения), и т. п.

С таким выводом соглашаются налоговики в консультациях, приведенных в категории 101.29.01 ЗІР ГФСУ. В то же время они отмечают, что направлять аккумулированные суммы в уплату налогов или сборов либо на повторное перечисление таких средств на электронный НДС-счет запрещено. Такие действия, по их мнению, не связаны с приобретением производственных факторов или использованием для других производственных целей. Если такое произойдет, то эти действия будут расценены как нецелевое использование средств. В этом случае с вас взыщут в бюджет суммы НДС, использованные не по целевому назначению ( п. 123.2 НКУ), а также наложат штраф согласно п. 123.1 НКУ. Кроме того, существует вероятность привлечения должностных лиц сельхозпредприятий, допустивших такие нарушения, к административной или уголовной ответственности.

Аккумулирование средств

Зачисление (аккумулирование) спецрежимных средств на спецсчет происходит не напрямую, т. е. не путем прямого перечисления средств со своего текущего счета, а с соблюдением новых (действуют с 01.02.15 г.) правил уплаты НДС в бюджет. То есть, чтобы осуществить аккумулирование, нужно:

1) перечислить на электронный НДС-счет (если на нем не хватает средств, зачисленных раньше) со своего текущего счета сумму средств, необходимую для уплаты согласованных налоговых обязательств (показатель стр. 25.2 спецрежимной декларации) ( п. 209.2 НКУ, п. 21 Порядка № 569, п. 3 Порядка № 11).

Внимание! Перечислять средства на электронный НДС-счет можно только с собственного текущего счета. Другие источники уплаты, например средства с текущих счетов других лиц, запрещены.

Если денег на НДС-счете не хватит для покрытия начисленных обязательств или перечисления средств на спецсчет, вы рискуете заплатить штраф за несвоевременную уплату налоговых обязательств согласно ст. 126 НКУ. Поэтому всегда следите за тем, достаточно ли средств находится на электронном НДС-счете;

2) подождать, пока сумму НДС с вашего электронного НДС-счета на спецсчет перечислит Госказначейство (не позже последнего дня предельного срока уплаты обязательств).

К сведению! На спецсчет средства следует перечислять исключительно используя вышеприведенный механизм. Напрямую, без транзита таких средств через электронный НДС-счет средства зачислять не советуем. Дело в том, что такое прямое перечисление средств на свой спецсчет не будет расцениваться как выполнение требования относительно аккумулирования средств. Даже если вы каким-то образом подтвердите факт перечисления таких средств (например, ориентируясь на старую редакцию п. 3 Порядка № 11, подадите в органы ГФСУ копию платежных поручений о фактически зачисленных суммах сельхоз-НДС).

На сегодняшний день действует новый механизм — электронное администрирование НДС, при котором распорядителями и контролерами над такими средствами фактически становятся налоговики и Госказначейство, которые перечисляют с электронных счетов средства в бюджет и на спецсчет ( п. 24 Порядка № 569). Поэтому не предпринимайте поспешных действий и соблюдайте утвержденный алгоритм. Дело в том, что вернуть переплату со спецсчета невозможно. Подробности на с. 11 этого номера.

Соблюдение предельного порога

Сельхозпредприятия, применяющие спецрежим по НДС при осуществлении реализации товаров (услуг), должны помнить, что для пребывания на спецрежиме по НДС удельный вес стоимости реализованных сельхозтоваров/услуг у такого предприятия должен составлять не менее 75 % стоимости всех товаров/услуг, поставленных в течение предыдущих 12 последовательных отчетных налоговых периодов совокупно.

Определить, соблюден ли вами предельный порог для пребывания на спецрежиме, позволяет приложение 9 «Расчет удельного веса стоимости сельскохозяйственных товаров/услуг к стоимости всех товаров/услуг (ДС9)» к декларации по НДС. Его подают лишь сельхозпредприятия вместе с декларациями 0121 — 0123/0130.

В табличной части приложения аграрии приводят с помесячной разбивкой за 12 последних отчетных периодов, в течение которых они считались плательщиком спецрежима, объем операций без НДС по поставке сельхозтоваров и услуг (стр. 6. 1 и 8 спецдеклараций), по поставке товаров и услуг, которые попали в общую декларацию (стр. 6.1 и 8 общей декларации), а также общий объем всех операций, осуществленных сельхозпредприятием (итог этих показателей).

Исходя из этих данных вы определяете удельный вес осуществленных как сельскохозяйственных, так и общеналогооблагаемых операций за последние 12 месяцев и подтверждаете свой статус плательщика спецрежима.

Чтобы рассчитать удельный вес, следует объем сельхозпоставки или общеналогооблагаемых операций отдельно разделить на общий объем осуществленной поставки и умножить на 100. Если объем сельхозпоставки больше или равен 75 % общей поставки, то все в порядке, вы можете работать спокойно и дальше.

В случае, когда у вас не соблюден этот порог, т. е. поставили в течение 12 последовательных отчетных налоговых периодов совокупно несельскохозяйственные товары/услуги, удельный вес которых превышает 25 % стоимости всех поставленных товаров/услуг ( п. 209.11 НКУ):

1) на такое предприятие не распространяется спецрежим по НДС и оно обязано определить налоговое обязательство по НДС по итогам отчетного налогового периода, в котором было допущено такое превышение, и уплатить налог в бюджет в общем порядке;

2) предприятие исключается из реестра субъектов спецрежима по НДС;

3) предприятие считается плательщиком НДС на общих основаниях с первого числа месяца, в котором было допущено такое превышение.

То есть если сельхозпредприятие в июле не соблюдало 75-процентный порог (за период с июня 2014 года по июль 2015 года удельный вес стоимости сельскохозяйственных товаров/услуг составляет менее 75 %), то оно считается плательщиком НДС на общих основаниях с 1 июля 2015 года, и за июль 2015 года должно определить налоговое обязательство по НДС по общим правилам (в обычной налоговой декларации по НДС) и уплатить его в бюджет.

Для большинства сельхозпредприятий это очень неприятный сюрприз. Ведь все суммы НДС, которые определяются с этой даты к уплате, нужно будет перечислять в бюджет, а не на спецсчет.

Кроме того, повторно перейти на спецрежим вы сможете только после окончания следующих 12 последовательных отчетных налоговых периодов. И только при условии, что в этот период будете соблюдать критерии пребывания на спецрежиме ( п.п. «б» п. 209.11 НКУ).

То есть, если с начала июля 2015 года вы уже не находитесь на спецрежиме, то повторно стать плательщиком спецрежима по НДС сможете не раньше окончания периода август 2015 — июль 2016 года.

Чтобы такого не произошло, советуем сельхозпредприятию контролировать соблюдение сельхозпорога в течение всего периода пребывания на спецрежиме.

Будьте осмотрительными при выращивании продукции на арендованной земле. Так, на сегодняшний день, чтобы продукция, выращенная на арендованных землях, считалась собственновыращенной и включалась в сельхозпорог, необходимо, чтобы была проведена госрегистрация права аренды земли. Поэтому, если у вас происходят какие-либо значительные сдвиги в структуре производства или реализации сельхозпродукции, проанализируйте их, чтобы не попасть впросак.

В то же время в отдельных случаях даже при недостижении 75 % порога вы можете все равно остаться плательщиком спецрежима. Речь идет о несоблюдении 75 % порога из-за наступления форс-мажорных обстоятельств. В этом случае действует п. 209.11 НКУ, в соответствии с которым этот порог можно не соблюдать, когда вы не можете самостоятельно покрыть убытки, возникшие в результате действия обстоятельств непреодолимой силы. Подтвердить такие форс-мажорные обстоятельства сельхозпредприятие может только решением ВР АР Крым или областных советов о наличии обстоятельств непреодолимой силы, в котором будет указан перечень субъектов, пострадавших в результате таких обстоятельств, и сроки применения специального режима налогообложения без соблюдения размера удельного веса.

Обратим внимание: освобождение от соблюдения 75-процентного порога не применяется в случае, если риски потери товаров (запасов) были надлежащим образом застрахованы. В этом случае суммы полученных страховых выплат учитываются при определении удельного веса стоимости сельскохозяйственных товаров/услуг в общем объеме поставки за соответствующий отчетный период.

Отрицательное значение НДС в спецрежимной декларации

Если у предприятия возникнет ОЗ за отчетный период, то здесь начинаются проблемы. Порядок заполнения спецдекларации в этом случае отличается от правил заполнения общей декларации.

Связано это прежде всего с тем, что сумма НДС, уплаченная (начисленная) поставщику на стоимость производственных факторов, которая превышает сумму налога, начисленного по операциям по поставке сельхозтоваров/услуг, не подлежит БВ и зачисляется в состав НК следующего отчетного (налогового) периода. Оно и не удивительно — суммы, определенные к уплате, сельхозпредприятие вернет себе через спецсчет.

Исключение из этого правила установлено только для экспортных операций. При осуществлении их сельхозпредприятие — производитель таких товаров/услуг имеет право на БВ, если НДС уплачен (начислен) поставщикам товаров/услуг, стоимость которых включается в состав производственных факторов. Такое возмещение осуществляется в общем порядке ( п. 209.4 НКУ).

Кроме того, на заполнение влияет и то, что «дофевральское» ОЗ, возникшее в спецдекларации, прямо включается в НК следующего отчетного периода, а не увеличивает РЛ путем заполнения приложения Д2. Поэтому в спецдекларации сельхозпредприятие ни раздел IV декларации, ни приложение Д2 не заполняет.

Учитывая это, заполнять спецдекларацию нужно так, как указано в таблице 1 ниже.

Таблица 1. Заполнение спецдекларации по НДС при декларировании ОЗ

Код строки спецдекларации | Пояснения |

19 | Указываете ОЗ отчетного периода |

20 | Указываете итог трех строк 20.1, 20.2, 20.3 |

20.1 | Указываете показатель строки 24 декларации предыдущего отчетного периода, точнее, предыдущих периодов. Об этом прямо указано в п. 4 разд. IX Порядка № 966 (правда, в нем упоминается строка 21.1, но думаем, что это ошибка — такая строка в обновленной декларации отсутствует) |

20.2 | Эту строку не заполняете. Дело в том, что здесь указывают увеличение РЛ на «старое» «дофевральское» ОЗ. А как мы отмечали выше, такой перенос не распространяется на спецдекларацию ( разд. IX Порядка № 966) |

20.3 | Заполняете, если ошибки в стр. 24 предыдущих периодов были выявлены налоговым органом по результатам документальной или камеральной проверки. Подробности — в «БН», 2015, № 23, с. 25 |

21 | Это «промежуточная» строка при подсчете ОЗ текущего периода. В нее переносят: • значение стр. 20 — если в декларации заполнена стр. 19; разницу (стр. 20 - стр. 18) — если в декларации заполнена стр. 18 и при условии, что стр. 20 > стр. 18 (если же, наоборот, стр. 20 < стр. 18, то стр. 21 не заполняют, а возникшую положительную разницу (стр. 18 - - стр. 20) переносят в стр. 25 декларации) |

22 | Отражаете алгебраическую сумму стр. 19 + стр. 21 |

22.1 | Заполнять или нет эту строку в спецдекларации, в Порядке № 966 ничего не сказано. Поэтому, на первый взгляд, кажется, что ее следует заполнять и в спецдекларации. В то же время, по нашему мнению, этого делать не нужно. Аргументируем это тем, что в этой строке указывают сумму, которая не может принимать участие в расчете БВ или погашении налогового долга ( п. 200.4 НКУ). Такую сумму можно только зачислить в состав НК следующего отчетного периода. Однако у сельхозпредприятий такого выбора нет. Они, как мы говорили выше, эти суммы направляют только в НК следующего периода. Следовательно, с позиции здравого смысла стр. 22.1 (как саму строку, так и спецполе в ней) аграрии не заполняют |

23 | Эти строки заполняют только в декларации 0110. А вот аграрии в спецдекларациях ее не заполняют, поскольку согласно п. 209.3 НКУ не имеют права на БВ ( п.п. 5 п. 5 разд. V Порядка № 966) |

23.1 | |

23.2 | |

23.3 | |

24 | Переносится значение стр. 22 ( п.п. 7 п. 5 разд. V Порядка № 966) |

Отражение в учете аккумулированных средств

После того как с 01.02.15 г. уплата НДС на спецсчет стала происходить не напрямую с текущего счета, а через транзитный электронный счет, произошли некоторые изменения в правилах отражения таких сумм в учете. Эти особенности связаны с отражением в учете средств, перечисляемых на электронный НДС-счет.

Так, существует несколько подходов к отражению таких сумм в учете. Все они основываются на том, что фактически электронным НДС-счетом управляют налоговики, а не плательщики налога. Субъект хозяйствования, как известно, может лишь получить информацию об использовании средств, сосредоточенных на этом счете, а инициировать перевод будут налоговики. Следовательно, средства на таких счетах можно считать дебиторской задолженностью бюджета перед вами.

Хотя пока еще специального счета для отражения такой задолженности в Плане счетов не предусмотрено. Поэтому определенная часть экспертов склоняется к мнению, что такие суммы следует показывать на счете 64 «Расчеты по налогам и платежам», а именно на специальном субсчете 645 «Электронный счет по НДС», открытом в пределах этого счета.

Другие эксперты настаивают на том, что средства на электронном НДС-счете следует учитывать на отдельном выделенном субсчете к счету 33 «Прочие средства», например, на субсчете 336. В то же время, по нашему мнению, использование такого счета является неуместным. Дело в том, что счет 33 не предназначен для таких целей.

Вместе с тем, недавно МФУ в письме от 08.04.15 г. № 31-18410-08-25/12278 (ср. ) сообщило, что такие суммы целесообразнее всего учитывать на отдельном субсчете к счету 31 «Счета в банках». В то же время они указывают на то, что на сегодняшний день учет этих сумм именно на счете 31 не предусмотрен в самом Плане счетов, а потому они вскоре внесут изменения, чтобы решить эту проблему. Не принимая во внимание такой недостаток, считаем, что отражать суммы, перечисленные на электронный НДС-счет, наиболее оптимально так, как рекомендует Минфин.

Правила отражения самих НДС- средств, остающихся в распоряжении сельхозпредприятия, остались неизменными. То есть определенное по спецдекларации превышение суммы НО над суммой НК, остающееся в распоряжении сельхозпредприятия, отражается по Дт 641/сельхоз-НДС и Кт 484 «Прочие средства целевого финансирования и целевых поступлений». А использование целевого финансирования сельхозпредприятие отражает по Кт 719 «Прочие доходы от операционной деятельности» в корреспонденции с Дт 484.

Пример. За май 2015 года задекларированы:

• в общей НДС-декларации показатель стр. 25.1 − 100 грн.;

• в спецрежимной НДС-декларации стр. 25.2 — 7000 грн.

На электронный счет перечислена сумма 7100 грн., со спецсчета использованы 4800 грн. Порядок отражения таких сумм в учете покажем в табл. 2.

Таблица 2. Учет аккумулированных и использованных спецрежимных средств

Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | |

дебет | кредит | ||

1. Поступление на электронный НДС-счет средств с текущего счета | 31/Электронный счет | 311 | 7100,00 |

2. Направление (аккумулирование) средств с электронного НДС-счета на спецсчет | 313 | 31/Электронный счет | 7000,00 |

641/сельхоз-НДС | 481 | 7000,00 | |

3. Уплата налоговых обязательств, определенных по общий декларации по НДС | 641 | 31/Электронный счет | 100,00 |

4. Использование средств со спецсчета на оплату приобретенных запчастей | 631 | 313 | 4800,00 |

5. Признание дохода от использования средств со спецсчета | 481 | 719 | 4800,00 |

Документы и сокращения статьи

Порядок № 966 — Порядок заполнения и подачи налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом МФУ от 23.09.14 г. № 966.

Порядок № 11 — Порядок аккумулирования сельскохозяйственными предприятиями сумм налога на добавленную стоимость на специальных счетах, открытых в банках, утвержденный постановлением КМУ от 12.01.11 г. № 11.

Порядок № 569 — Порядок электронного администрирования налога на добавленную стоимость, утвержденный постановлением КМУ от 16.10.14 г. № 569.

БВ — бюджетное возмещение.

НО — налоговые обязательства.

НК — налоговый кредит.

ОЗ — отрицательное значение.

РЛ — регистрационный лимит.