Что проверяют в 2015 году

Скажем сразу: плательщик НДС может получить налоговое уведомление-решение (НУР), только если данные проверки его деятельности будут свидетельствовать о занижении/завышении ( п.п. «б» п. 2.1 Порядка № 1236):

• суммы денежного обязательства (ДО);

• сумм заявленного им бюджетного возмещения (БВ);

• отрицательного значения сумм НДС (ОЗ), отраженного в поданных им налоговых декларациях или уточняющих расчетах.

В общем случае, все начинается с камеральной проверки данных, заявленных плательщиком НДС в НДС-декларации. Она проводится в течение 30 календарных дней, следующих за предельным сроком получения контролирующим органом такой декларации ( п. 200.10 НКУ). Это, так сказать, первый этап проверки.

Второй этап — документальная внеплановая выездная проверка (в течение 30 календарных дней, следующих за предельным сроком проведения камеральной проверки). Но такой «экстрим» не для всех. Основанием для проведения для него могут стать:

• неправильный расчет суммы БВ (с нарушением норм налогового законодательства; п. 200.11 НКУ). Но! При наличии достаточных оснований, полный перечень которых прописан в постановлении КМУ от 27.12.10 г. № 1238;

• декларирование ОЗ по НДС в сумме более 100 тыс. грн. ( п.п. 78.1.8 НКУ);

• подача уточняющего расчета с Заявлением о компромиссе и Перечнем (описанием) операций, по которым осуществлено уточнение показателей налоговой декларации (письмо ГФСУ от 02.02.15 г. № 3217/7/99-99-15-01-04-17). Это привилегия исключительно для желающих пойти на налоговый компромисс (подробнее — в «БН», 2015, № 7, с. 32).

Ограничения в проверках. Внимание! Налоговикам запрещено проводить документальную внеплановую проверку:

• если вопросы, являющиеся предметом такой проверки, были охвачены во время предыдущих проверок налогоплательщика ( п. 78.2 НКУ);

• если плательщик НДС подпадает под действие моратория на проведение проверок согласно п. 3 разд. ІІ Закона № 71 (подробнее — в «БН», 2015, № 6, с. 38). Это плательщики, доход которых за прошлый календарный год не превысил 20 млн грн.

Но предупреждаем! Мораторий не распространяется на проверки по вопросам правильности БВ;

• относительно достоверности сумм БВ по НДС, заявленных плательщиками в отчетных периодах, наступающих после 1 июля 2015 года ( п. 37 подразд. 2 разд. ХХ НКУ).

Последний запрет связан с тем, что с 01.07.15 г. будет приостановлено действие:

• п.п. 78.1.8 НКУ (относительно проверок при предоставлении декларации по НДС с заявленным БВ);

• абз. 4 п. 82.4 НКУ (относительно ограничения срока проверки по п. 200.10 НКУ не более чем на 60 календарных дней);

• п. 200.11 НКУ (относительно проведения внеплановой документальной проверки, если есть подозрение относительно нарушения законодательства при заявлении БВ);

• п. 200.14 НКУ (если контролирующий орган выявляет несоответствие суммы БВ сумме, заявленной в налоговой декларации).

Но заметьте! Только в части проведения документальных внеплановых выездных проверок ( п. 37 подразд. 2 разд. XХ НКУ). То есть в ходе документальных внеплановых выездных проверок проверять БВ не будут. Но вот у «камеральщиков» ограничений на проверки БВ не будет.

Разнообразие НУР

Допустим, избежать проверки не удалось, да еще и контролеры по ее результатам выявили некоторые неточности. В таком случае сначала налоговики составят акт проверки, с которым вас обязательно ознакомят под роспись ( п. 86.1 НКУ). Однако в нем будут перечислены лишь факты занижения/завышения налогов ( п. 86.10 НКУ). Общий размер штрафных санкций вы узнаете из НУР. Его вам направят ( п. 86.8 НКУ):

• либо в течение 10 рабочих дней со дня, следующего за днем вручения акта проверки;

• либо в течение 3 рабочих дней, следующих за днем рассмотрения возражений и предоставления вам письменного ответа — при наличии возражений с вашей стороны.

Форма НУР зависит от вида совершенной вами НДС-ошибки ( п. 2.2 Порядка № 1236).

Форма НУР | Бланк формы | Вид нарушения |

Форма «Р» | При выявлении факта занижения ДО по НДС | |

Форма «В1» | При завышении заявленной суммы БВ (даже если заявленные к БВ суммы НДС на момент проверки возмещены плательщику НДС) | |

Форма «В2» | При занижении заявленной суммы БВ | |

Форма «В3» | В случае отказа в предоставлении БВ (если вы не имели права заявлять сумму БВ) | |

Форма «В4» | При уменьшении суммы ОЗ контролирующими органами |

Внимание! Если вы относитесь к малодоходным плательщикам, в 2015 — 2016 г.г. у вас могут проверить лишь правильность определения БВ. Соответственно, ОЗ попадет под контроль только в ходе проверки сумм НДС, заявленных к БВ.

К НУР прилагается расчет НО и штрафных (финансовых) санкций, в котором обязательно указываются дата и номер декларации (уточняющего расчета), отчетный период, а также другая информация, необходимая для определения денежного обязательства ( п. 2.4 Порядка № 1236).

А вот что делать дальше с полученным НУР в вопросе отражения в НДС-декларации?

Если по результатам проверки вам доначислили НДС (НУР по форме «Р») или уменьшили сумму БВ (НУР по форме «В1»), то их данные в НДС-декларацию не попадают. Их показатели «лягут» в лицевой счет плательщика НДС. Если вам необходимо будет уплатить какую-то сумму в бюджет по НУР, то перечисляете ее напрямую со своего текущего счета на бюджетный счет. Ваш электронный счет задействовать для этого не нужно ( п. 25 Порядка № 569).

Показатели НУР, которые влияют на остаток ОЗ, нужно учитывать в НДС-декларации. Как именно, читайте дальше.

Отражаем в декларации

НУР к «старым» периодам. Здесь все довольно просто.

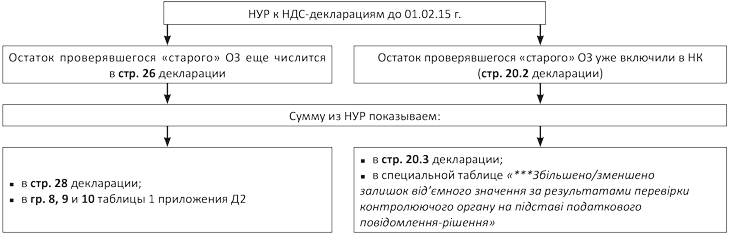

Отразить в НДС-декларации увеличение/уменьшение по результатам проверки остатка ОЗ, сложившегося на 1 февраля 2015 года, вам необходимо в зависимости от того, в какой строке декларации числится сумма такого ОЗ (см. рис. 1 на с. 27):

1. Если ОЗ числится в составе стр. 26 декларации и приложении Д2. Тогда сумма из НУР «ляжет» ( письмо ГФСУ от 06.03.15 г. № 7796/7/99-99-19-03-02-17):

• в стр. 28 декларации;

• в гр. 10 таблицы 1 приложения Д2.

Кроме того, в таблицу 1 приложения Д2 вам предстоит внести данные:

• о дате НУР — в гр. 8;

• о номере НУР — в гр. 9.

Затем эти суммы нужно учесть при подсчете показателя стр. 14 таблицы 1 приложения Д2 (в зависимости от того, с каким знаком («-» или «+») будет указана сумма в гр. 10 приложения).

2. Если же вы уже внесли ОЗ в поле «а» шапки приложения Д2 и стр. 20.2 декларации. Тогда результат проверки включаем:

• в стр. 20.3 декларации;

• в специальную таблицу «***Збільшено/зменшено залишок від’ємного значення за результатами перевірки контролюючого органу на підставі податкового повідомлення-рішення».

Рис. 1. Отражение в НДС-декларации результатов НУР к «старым» отчетным периодам (до 01.02.15 г.)

Нюанс. Суммы БВ, начисленные согласно НУР по форме «В2» (налоговики подтвердили БВ «в счет будущих периодов») и не погашенные по состоянию на 01.02.15 г., налоговики советовали в февральской НДС-отчетности указывать в гр. 4 таблицы 1 приложения Д2 (категория 101.27 ЗІР ГФСУ).

Момент отражения. По общим правилам ( п. 57.3 НКУ), налогоплательщик должен уплатить начисленную в НУР сумму ДО в течение 10 календарных дней, следующих за днем получения НУР. А в случае административного обжалования — в течение 10 дней после согласования доначисленных сумм (окончания процедуры обжалования).

Аналогичные правила применяются и в случае, когда НУР нужно отразить в НДС-декларации. Вносить данные по НУР нужно в НДС-декларации за тот отчетный период, в котором было согласовано решение по результатам проверки. То есть в период, на который приходится десятый календарный день после получения НУР должностным лицом налогоплательщика. Об этом упоминается в формах НУР «В3» и «В4».

Если почта не может вручить НУР из-за отсутствия должностных лиц по местонахождению юрлица, их отказа принять НУР, ненахождения по фактическому месту расположения юрлица или по другим причинам, НУР считается врученным в день, указанный почтой в уведомлении о вручении ( п. 3.10 Порядка № 1236).

Остановить выполнение обязательств по НУР может только подача плательщиком НДС в налоговые органы в установленные сроки жалобы на НУР ( п. 56.15 НКУ). Но об этом позже.

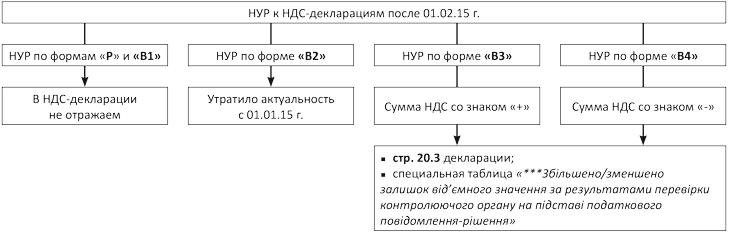

НУР к «новым» периодам. По общему правилу увеличение/уменьшение ОЗ, сформированного в отчетных периодах, начиная с 01.02.15 г., по результатам налоговых проверок следует отражать в стр. 20.3 декларации ( п.п. 9 п. 5 разд. V Порядка № 966).

Момент отражения данных НУР идентичен моменту отражения данных НУР по «старым» ошибкам, т. е. откорректировать ошибочное ОЗ необходимо в периоде согласования полученного НУР. А теперь подробнее.

НУР по форме «В2». Согласно Порядку № 1236 оно составляется в случае занижения заявленной плательщиком НДС суммы БВ.

Однако напомним, что с 01.01.15 г. заявлять суммы ОЗ к БВ или нет — это исключительно право, а не обязанность плательщика НДС. Суммы НДС, которые не будут заявлены к БВ, просто автоматически зачисляются в состав НК следующего отчетного периода. А потому в данном случае нет оснований наказывать плательщика НДС за занижение БВ, и тем более составлять для этого НУР.

НУР по форме «ВЗ». Оформляют в случае отказа в БВ по причинам, указанным в п. 200.5 НКУ. То есть когда ОЗ сформировано правильно, но получить его в виде БВ плательщик не может (не прошло 12 месяцев от даты регистрации плательщиком НДС либо недостаточны объемы облагаемых операций).

По причине того, что на сумму заявленного БВ, в котором вам отказали, вы уменьшили стр. 24 в периоде такого заявления, просто так о нем забыть не получится. ОЗ, на сумму которого вам отказано в возмещении, необходимо вернуть в стр. 20.3 декларации (категория 101.18.01 ЗІР ГФСУ). Сумму «отказного» БВ заносим со знаком «+».

Таким образом, вы получаете право еще раз воспользоваться ОЗ, в БВ которого вам было отказано, поскольку сумма из стр. 20 принимает участие в формировании остатка ОЗ в стр. 21 декларации по НДС.

Дату, номер и сумму, определенную в НУР, заносим в специальную таблицу, обозначенную тремя звездочками.

НУР по форме «В4». Выписывают в случае уменьшения ОЗ.

В НДС-декларации того отчетного периода, в котором согласовано НУР, вам достаточно сумму уменьшения показать в стр. 20.3 со знаком «-» (категория 101.31 ЗІР ГФСУ).

Опять же не забываем дату, номер и сумму, определенную в НУР, вносить в специальную таблицу в декларации.

НУР по форме «В1». Составляют при завышении суммы БВ.

Причиной составления НУР по данной форме является неправильное определение НО или НК по НДС. Поэтому налоговики убирают лишнее БВ из карточки лицевого счета, а плательщик НДС ничего в декларации не показывает, так как повторное включение уменьшенной суммы БВ в состав НК не предусмотрено.

Кроме того, такая сумма уже не может учитываться при расчете сумм БВ следующих налоговых периодов (категория 101.18.01 ЗІР ГФСУ).

Обобщим сказанное на рис. 2.

Рис. 2. Отражение в НДС-декларации результатов НУР к «новым» отчетным периодам

Хочу пожаловаться…

Если, получив НУР, вы не согласны с вынесенным налоговиками решением, то имеете право обжаловать его в административном и судебном порядке ( п. 56.2 НКУ).

В таком случае на время проведения процедуры обжалования (до дня ее окончания) сумма по НУР считается несогласованной, а сроки ее уплаты — приостановленными ( п. 56.15 НКУ, п.п. 56.17.5 НКУ). Соответственно, отражать в декларации такое НУР до окончания процедуры обжалования не нужно.

Да и дальнейшие ваши действия будут зависеть от того, в чью пользу будет принято решение по жалобе. Если по результатам административного или судебного обжалования ( п. 3.4 Порядка № 1236):

• была увеличена сумма ДО (уменьшена сумма БВ или ОЗ), то, кроме ранее направленного НУР, вы получите отдельное НУР на сумму такого увеличения/уменьшения. Тогда отразить в НДС-декларации придется два НУР на уменьшение ОЗ;

• была уменьшена сумма ДО (увеличена сумма БВ или ОЗ), то вы получите новое НУР, которое будет содержать уменьшенную сумму ДО (увеличенную сумму БВ или ОЗ). В таком случае в НДС-декларации вы отражаете только одно НУР на итоговое уменьшение/увеличение ОЗ.

Нюанс. Если после окончания процедуры административного или судебного обжалования жалоба по НУР по форме «В4» оставлена «Без удовлетворения», то сумму завышенного остатка ОЗ со знаком «-» следует показать в стр. 20.3 декларации по НДС в периоде завершения процедуры обжалования (категория 101.18.01 ЗІР ГФСУ). И не забудьте занести данные по НУР в специальную таблицу НДС-декларации, расположенную после раздела IV.

Влияние НУР на регистрационный лимит

Сумма заявленного БВ отразится и на размере РЛ в виде отдельной составляющей ∑Відшкод (общая сумма налога, заявленная плательщиком к БВ с учетом уточняющих расчетов). Но только по НДС-декларациям начиная с 01.02.15 г. ( п. 9 Порядка № 569).

Если четко следовать п. 9 Порядка № 569, то моментом изменения РЛ должна стать дата подачи НДС-декларации, в котором вы отразите НУР. Такой вывод вытекает из расшифровки показателя ∑Відшкод как общей суммы НДС, заявленной к БВ, которая определяется на основании задекларированных к возмещению на текущий счет сумм ОЗ, рассчитанных по операциям, осуществленным после 1 февраля 2015 года, согласно налоговым декларациям и уточняющим расчетам к ним ( п. 9 Порядка № 569).

Давайте посмотрим, как повлияют НУР на РЛ.

НУР по форме «В1». Когда плательщик НДС заявляет БВ, то уже на дату подачи НДС-декларации у него уменьшается РЛ.

Если в ходе проверки налоговики установят, что налоговый кредит (НК) сформирован неправомерно, и уменьшат сумму БВ в НУР по форме «В1», то нет оснований для того чтобы восстанавливать соответствующую сумму НДС и в составе РЛ. Ведь изначально не было оснований для того, чтобы зачислять соответствующие суммы НДС в состав РЛ.

НУР по форме «В3». В случае когда контролеры подтвердили правомерность формирования НК, но отказали в БВ, ситуация совсем другая. Плательщик имеет право вернуть в декларацию «отказную» сумму НДС через стр. 20.3 декларации.

А что с РЛ?

К сожалению, с ним ничего не происходит. Хотя НК был сформирован правильно, механизм восстановления РЛ не предусмотрен. Поэтому если в следующих периодах возникнут законные основания для декларирования БВ и плательщик НДС опять «попытает счастья», у него опять уменьшится РЛ.

НУР по форме «В4». В этом случае уменьшение ОЗ контролерами может свидетельствовать о том, что НК был сформирован неправомерно. Однако данные НУР не отразятся на размере РЛ. Хотя сумма из НУР и попадет в стр. 20.3 декларации со знаком «-».

НУР по форме «Р». Для полноты картины следует упомянуть и об этом НУР. Учитывая, что уплата ДО, определенных налоговиками, проходит с текущего счета плательщика НДС, а не через НДС-счет, то в расчете РЛ суммы из НУР по форме «Р» во внимание приниматься не будут.

Выводы

НУР к «старым» декларациям отражаем в зависимости от того, в каком разделе декларации числится такой остаток ОЗ на данный момент (в стр. 26 или уже попали в стр. 20.2).

НУР к «новым» НДС-декларациям (после 01.02.15 г.) отражаем в стр. 20.3 декларации и специальной таблице в конце декларации. Это будут исключительно НУР по формам «В3» и «В4».

НУР, которые находятся в процессе административного или судебного обжалования, в НДС-декларации не отражаем. В НДС-отчетность попадет только результат такого обжалования.

Документы и сокращения статьи

Закон № 71 — Закон Украины «О внесении изменений в Налоговый кодекс Украины и некоторые законодательные акты Украины относительно налоговой реформы» от 28.12.14 г. № 71-VIII.

Порядок № 569 — Порядок электронного администрирования налога на добавленную стоимость, утвержденный постановлением КМУ от 16.10.14 г. № 569.

Порядок № 1236 — Порядок направления органами государственной налоговой службы налоговых уведомлений-решений плательщикам налогов, утвержденный МФУ от 28.11.12 г. № 1236.

Порядок № 966 — Порядок заполнения и предоставления налоговой отчетности по налогу на добавленную стоимость, утвержденный приказом МФУ от 23.09.14 г. № 966.

ОЗ — отрицательное значение.

НУР — налоговое уведомление-решение.

НК — налоговый кредит.

РЛ — регистрационный лимит.