НДФЛ

Дивиденды, выплачиваемые физлицам, не являются объектом обложения «дивидендным» авансовым взносом, но подпадают под обложение НДФЛ.

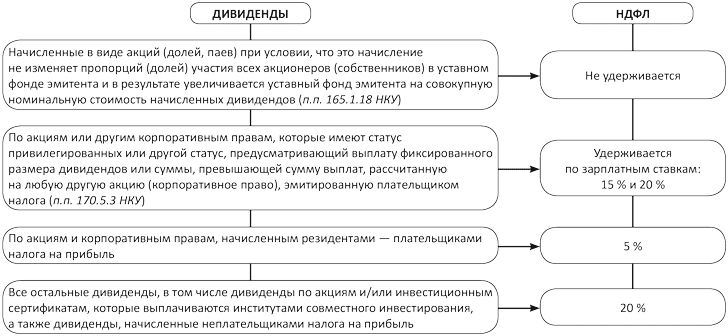

Исключение — случай, определенный п.п. 165.1.18 НКУ.

Так, не подлежат обложению НДФЛ дивиденды, которые юрлицо-резидент начисляет в пользу физлица в виде акций (долей, паев), эмитированных таким юрлицом, при условии, что:

• такое начисление никоим образом не изменяет пропорций (долей) участия всех акционеров (собственников) в уставном фонде эмитента;

• и в результате увеличивается уставный фонд эмитента на совокупную номинальную стоимость начисленных дивидендов.

Во всех остальных случаях предприятие, выплачивающее дивиденды физлицу, обязано выполнить функции налогового агента — удержать НДФЛ и уплатить налог в бюджет.

С 01.01.15 г. для налогообложения дивидендов используют две ставки НДФЛ:

• 5 % — для дивидендов по акциям и корпоративным правам, начисленных плательщиками налога на прибыль;

• 20 % — для всех остальных дивидендов, в том числе для дивидендов по акциям и/или инвестиционным сертификатам, которые выплачиваются институтами совместного инвестирования, а также для дивидендов, начисленных неплательщиками налога на прибыль.

Как и ранее, отдельные категории дивидендов приравнивают к зарплате и облагают НДФЛ по зарплатным ставкам (с 01.01.15 г. — 15 % и 20 %). К ним относят дивиденды, начисленные физлицам по акциям или другим корпоративным правам, которые имеют статус привилегированных или другой статус, предусматривающий выплату фиксированного размера дивидендов или суммы, превышающей сумму выплат, рассчитанную на любую другую акцию (корпоративное право), эмитированную плательщиком налога ( п.п. 170.5.3, п.п. 57.11.4 НКУ).

Новые ставки НДФЛ применяют к дивидендам, начисленным начиная с 01.01.15 г. Дивиденды, начисленные до этой даты (даже если они выплачиваются в 2015 году), облагают НДФЛ по «старой» ставке — 5 %, а «зарплатные» дивиденды — по ставкам 15 % и 17 %.

НДФЛ следует уплатить в следующие сроки ( п. 168.1 НКУ):

1) если дивиденды выплачивают наличными, снятыми со счета в банке, или перечисляют на карточный счет физлица — в день выплаты дивидендов;

2) если дивиденды платят из выручки, поступившей в кассу предприятия, — в течение банковского дня, следующего за днем выплаты дивидендов;

3) если дивиденды начислены, но не выплачены — в течение 30 календарных дней, следующих за последним днем месяца начисления.

Учтите! В случае, когда дивиденды выплачивают в НЕденежной форме, базу налогообложения определяют с учетом «натурального» коэффициента, рассчитанного по формуле, приведенной в п. 164.5 НКУ.

Ну и, конечно, выплаченные дивиденды нужно отразить в Налоговом расчете по ф. № 1ДФ. Признаки доходов будут такими:

• «109» — для дивидендов, которые облагаются НДФЛ по ставке 5 % или 20 %;

• «142» — для дивидендов, не облагаемых НДФЛ на основании п.п. 165.1.18 НКУ;

• «101» — для дивидендов, приравненных к зарплате и облагаемых НДФЛ по ставкам 15 % и 20 %.

Обобщенная информация об обложении дивидендов НДФЛ приведена на рисунке (см. с. 26).

Правила НДФЛ-обложения дивидендов с 01.01.15 г.

ЕСВ

ЕСВ с сумм дивидендов не взимается независимо от вида дивидендов и от того, являются их получатели работниками предприятия или нет. Объяснение простое: эта выплата не входит в фонд оплаты труда как указанная в п. 3.35 Инструкции № 5. К тому же дивиденды включены в п. 14 разд. II Перечня № 1170.

Исключение — дивиденды, приравненные к зарплате ( п.п. 170.5.3, п.п. 57.11.4 НКУ). С них ЕСВ уплачивают в обычном порядке.

Военный сбор

Из всех дивидендов, начисленных после 01.01.15 г., необходимо удержать военный сбор по ставке 1,5 %.

Сведения об удержанном и уплаченном военном сборе отражают в разделе II обновленного Налогового расчета по ф. № 1ДФ.

Обобщим правила налогообложения дивидендов (см. табл. 1).

Таблица 1. Правила налогообложения дивидендов, выплачиваемых в 2015 году

Участник | «Дивидендный» авансовый взнос | НДФЛ | ЕСВ | Военный сбор |

Юрлицо-резидент | 18 % до или одновременно с выплатой дивидендов(1)(2) | — | — | — |

Физлицо-резидент | — | 5 % или 20 %(3) | —(4) | 1,5 % |

(1)За исключением случаев, перечисленных в пп. 57.11.3 и 57.11.4 НКУ. (2)При выплате дивидендов юрлицу-нерезиденту дополнительно удерживают «снизу» так называемый налог на репатриацию по ставке 15 % ( п.п. 141.4.1 НКУ). (3) НДФЛ по ставке 5 % удерживают с дивидендов, выплачиваемых физлицам плательщиками налога на прибыль. Все остальные дивиденды облагают НДФЛ по ставке 20 %. (4) ЕСВ с дивидендов обычно не взимают. Исключение — дивиденды, приравненные к зарплате. | ||||

Учет

Теперь давайте рассмотрим пример.

Пример. Предприятие — плательщик налога на прибыль выплачивает дивиденды по итогам деятельности за 2014 год в сумме 150000 грн. учредителям-резидентам, в том числе:

• учредителю-юрлицу — 120000 грн.;

• учредителю-физлицу — 30000 грн.

Декларация по налогу на прибыль за 2014 год подана и денежное обязательство по ней уплачено. Объект налогообложения по декларации составил 100000 грн., что меньше суммы выплачиваемых дивидендов. С суммы превышения — 50000 грн. (150000 - 100000) уплачен «дивидендный» авансовый взнос в размере 9000 грн. (50000 х 18 %).

По итогам 2015 года предприятие сможет зачесть сумму уплаченного «дивидендного» аванса в уменьшение налогового обязательства по налогу на прибыль.

В учете предприятия операции по начислению и выплате дивидендов будут отражены так, как показано в табл. 2.

Таблица 2. Отражаем дивиденды в учете

Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

Дт | Кт | ||

1. Использована прибыль на выплату дивидендов | 441 | 443 | 150000 |

2. Начислены дивиденды: | |||

• учредителю-юрлицу | 443 | 671/ю | 120000 |

• учредителю-физлицу | 443 | 671/ф | 30000 |

3. С дивидендов, причитающихся физлицу, удержаны: | |||

• НДФЛ (30000 грн. х 5 %) | 671/ф | 641/НДФЛ | 1500 |

• военный сбор (30000 грн. х 1,5 %) | 671/ф | 642/ВС | 450 |

4. Перечислены в бюджет: | |||

• НДФЛ | 641/НДФЛ | 311 | 1500 |

• военный сбор | 642/ВС | 450 | |

5. Уплачен «дивидендный» авансовый взнос с дивидендов, выплачиваемых юрлицу | 641/ДАВ | 311 | 9000 |

6. Выплачены дивиденды: | |||

• учредителю-юрлицу | 671/ю | 311 | 120000 |

• учредителю-физлицу (30000 грн. - 1500 грн. - 450 грн.) | 671/ф | 311 | 28050 |

7. Начислен налог на прибыль (по итогам года) | 98 | 641/ННП | 250000 (условно) |

8. Зачтен уплаченный «дивидендный» аванс в уменьшение обязательств по налогу на прибыль | 641/ННП | 641/ДАВ | 9000 |

9. Уменьшены обязательства по налогу на прибыль на сумму уплаченных в течение года ежемесячных авансов | 641/ННП | 641/ежемесячные авансы | 110000 (условно) |

10. Налог на прибыль по итогам года перечислен в бюджет | 641/ННП | 311 | 131000 |

Выводы

К дивидендам, начисленным с 01.01.15 г., применяют две ставки НДФЛ: 5 % — при выплате плательщиками налога на прибыль и 20 % — в остальных случаях.

Любые дивиденды облагают военным сбором.

«Обычные» дивиденды не облагают ЕСВ.

Дивиденды, которые выплачивают по привилегированным акциям (независимо от результатов деятельности), облагают по «зарплатным» правилам. С них удерживают НДФЛ по ставке 15 или 20 %, военный сбор и ЕСВ.

Документы и сокращения статьи

Перечень № 1170 — Перечень видов выплат, осуществляемых за счет средств работодателей, на которые не начисляется единый взнос на общеобязательное государственное социальное страхование, утвержденный постановлением КМУ от 22.12.10 г. № 1170.

Инструкция № 5 — Инструкция по статистике зарплаты, утвержденная приказом Госкомстата от 13.01.04 г. № 5.

НДФЛ — налог на доходы физических лиц.

ЕСВ — единый социальный взнос.