ПДФО

Дивіденди, що виплачуються фізособам, не є об’єктом обкладення «дивідендним» авансовим внеском, але потрапляють під обкладення ПДФО.

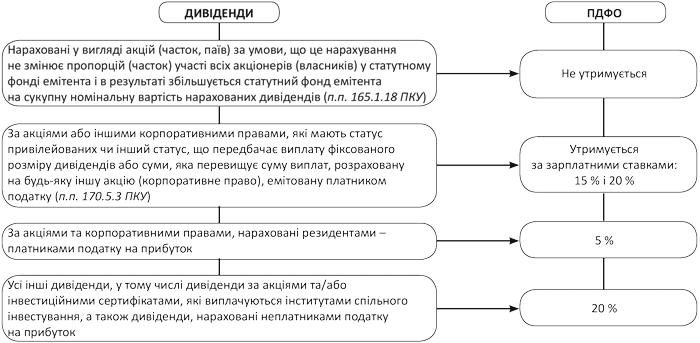

Виняток — випадок, визначений п.п. 165.1.18 ПКУ.

Так, не підлягають обкладенню ПДФО дивіденди, які юрособа — резидент нараховує на користь фізособи у вигляді акцій (часток, паїв), емітованих такою юрособою, за умови, що:

• таке нарахування жодним чином не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента;

• і в результаті збільшується статутний фонд емітента на сукупну номінальну вартість нарахованих дивідендів.

У решті випадків підприємство, що виплачує дивіденди фізособі, зобов’язане виконати функції податкового агента — утримати ПДФО та сплатити податок до бюджету.

З 01.01.15 р. для оподаткування дивідендів використовують дві ставки ПДФО:

• 5 % — для дивідендів за акціями та корпоративними правами, нарахованими платниками податку на прибуток;

• 20 % — для решти всіх дивідендів, у тому числі для дивідендів за акціями та/або інвестиційними сертифікатами, які виплачуються інститутами спільного інвестування, а також для дивідендів, нарахованих неплатниками податку на прибуток.

Як і раніше, окремі категорії дивідендів прирівнюють до зарплати та обкладають ПДФО за зарплатними ставками (з 01.01.15 р. — 15 % і 20 %). До них відносять дивіденди, нараховані фізособам за акціями або іншими корпоративними правами, які мають статус привілейованих чи інший статус, що передбачає виплату фіксованого розміру дивідендів або суми, яка перевищує суму виплат, розраховану на будь-яку іншу акцію (корпоративне право), емітовану платником податку ( п.п. 170.5.3, п.п. 57.11.4 ПКУ).

Нові ставки ПДФО застосовують до дивідендів, нарахованих починаючи з 01.01.15 р. Дивіденди, нараховані до цієї дати (навіть якщо вони виплачуються у 2015 році), обкладають ПДФО за «старою» ставкою — 5 %, а «зарплатні» дивіденди — за ставками 15 % і 17 %.

ПДФО слід сплатити в такі строки (п. 168.1 ПКУ):

1) якщо дивіденди виплачують готівкою, знятою з рахунка в банку, або перераховують на картковий рахунок фізособи — у день виплати дивідендів;

2) якщо дивіденди сплачують з виручки, що надійшла в касу підприємства, — протягом банківського дня, наступного за днем виплати дивідендів;

3) якщо дивіденди нараховані, але не виплачені — протягом 30 календарних днів, наступних за останнім днем місяця нарахування.

Врахуйте! У разі коли дивіденди виплачують у негрошовій формі, базу оподаткування визначають з урахуванням «натурального» коефіцієнта, розрахованого за формулою, наведеною в п. 164.5 ПКУ.

Ну і, звичайно, виплачені дивіденди потрібно відобразити в Податковому розрахунку за ф. № 1ДФ. Ознаки доходів будуть такими:

• «109» — для дивідендів, які обкладаються ПДФО за ставкою 5 % або 20 %;

• «142» — для дивідендів, що не обкладаються ПДФО на підставі п.п. 165.1.18 ПКУ;

• «101» — для дивідендів, що прирівняні до зарплати і обкладаються ПДФО за ставками 15 % і 20 %.

Узагальнену інформацію про обкладення дивідендів ПДФО наведено на рисунку (див. с. 26).

Рис. Правила ПДФО-обкладення дивідендів з 01.01.15 р.

ЄСВ

ЄСВ із сум дивідендів не справляється незалежно від виду дивідендів і від того, чи є їх одержувачі працівниками підприємства. Пояснення просте: ця виплата не входить до фонду оплати праці як зазначена в п. 3.35 Інструкції № 5. До того ж дивіденди включено до п. 14 розд. II Переліку № 1170.

Виняток — дивіденди, прирівняні до зарплати (п.п. 170.5.3, п.п. 57.11.4 ПКУ). З них ЄСВ сплачують у звичайному порядку.

Військовий збір

З усіх дивідендів, нарахованих після 01.01.15 р., необхідно утримати військовий збір за ставкою 1,5 %.

Відомості про утриманий та сплачений військовий збір відображають у розділі II оновленого Податкового розрахунку за ф. № 1ДФ.

На закінчення узагальнимо правила оподаткування дивідендів (табл. 1).

Таблиця 1. Правила оподаткування дивідендів, що виплачуються у 2015 році

Учасник | «Дивідендний» авансовий внесок | ПДФО | ЄСВ | Військовий збір |

Юрособа — резидент | 18 % до або одночасно з виплатою дивідендів(1)(2) | — | — | — |

Фізособа — резидент | — | 5 % або 20 %(3) | —(4) | 1,5 % |

(1) За винятком випадків, перелічених у п.п. 57.11.3 і 57.11.4 ПКУ. | ||||

Облік

Тепер давайте розглянемо приклад.

Приклад. Підприємство — платник податку на прибуток виплачує дивіденди за підсумками діяльності за 2014 рік у сумі 150000 грн. засновникам-резидентам, у тому числі:

• засновнику-юрособі — 120000 грн.;

• засновнику-фізособі — 30000 грн.

Декларацію з податку на прибуток за 2014 рік подано, і грошове зобов’язання за нею сплачено. Об’єкт оподаткування за декларацією становить 100000 грн., що менше суми виплачуваних дивідендів. Із суми перевищення — 50000 грн. (150000 - 100000) сплачено «дивідендний» авансовий внесок у розмірі 9000 грн. (50000 х 8 %).

За підсумками 2015 року підприємство зможе зарахувати суму сплаченого «дивідендного» авансу у зменшення податкового зобов’язання з податку на прибуток.

У обліку підприємства операції з нарахування та виплати дивідендів будуть відображені так, як показано в табл. 2.

Таблиця 2. Відображаємо дивіденди в обліку

Зміст господарської операції | Бухгалтерський облік | Сума, | |

Дт | Кт | ||

1. Використано прибуток на виплату дивідендів | 441 | 443 | 150000 |

2. Нараховано дивіденди: | |||

• засновнику-юрособі | 443 | 671/ю | 120000 |

• засновнику-фізособі | 443 | 671/ф | 30000 |

3. З дивідендів, що належать фізособі, утримано: | |||

ПДФО (30000 грн. х 5 %) | 671/ф | 641/ПДФО | 1500 |

• військовий збір (30000 грн. х 1,5 %) | 671/ф | 642/ВЗ | 450 |

4. Перераховано до бюджету: | |||

• ПДФО | 641/ПДФО | 311 | 1500 |

• військовий збір | 642/ВЗ | 450 | |

5. Сплачено «дивідендний» авансовий внесок з дивідендів, що виплачуються юрособі | 641/ДАВ | 311 | 9000 |

6. Виплачено дивіденди: | |||

• засновнику-юрособі | 671/ю | 311 | 120000 |

• засновнику-фізособі (30000 грн. - 1500 грн. - 450 грн.) | 671/ф | 311 | 28050 |

7. Нараховано податок на прибуток (за підсумками року) | 98 | 641/ПНП | 250000 |

8. Зараховано сплачений «дивідендний» аванс у зменшення зобов’язань з податку на прибуток | 641/ПНП | 641/ДАВ | 9000 |

9. Зменшено зобов’язання з податку на прибуток на суму сплачених протягом року щомісячних авансів | 641/ПНП | 641/щомісячні аванси | 110000 |

10. Податок на прибуток за підсумками року перераховано до бюджету | 641/ПНП | 311 | 131000 |

Висновки

До дивідендів, нарахованих з 01.01.15 р., застосовують дві ставки ПДФО: 5 % — при виплаті платниками податку на прибуток і 20 % — в решті випадків.

Будь-які дивіденди обкладають військовим збором.

«Звичайні» дивіденди не обкладають ЄСВ.

Дивіденди, які виплачують за привілейованими акціями (незалежно від результатів діяльності) обкладають за «зарплатними» правилами. З них утримують ПДФО за ставками 15 або 20 %, військовий збір та ЄСВ.

Документи та скорочення статті

Перелік № 1170 — Перелік видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов’язкове державне соціальне страхування, затверджений постановою КМУ від 22.12.10 р. № 1170.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.04 р. № 5.

ПДФО — податок на доходи фізичних осіб.

ЄСВ — єдиний соціальний внесок.