Отпускные и компенсация за неиспользованный отпуск

Оплата дней отпуска включается в фонд дополнительной заработной платы ( п.п. 2.2.12 Инструкции № 5). Поэтому в таблице 1 суммы отпускных проставляете в общей сумме заработной платы, начисленной работникам. А вот в таблице 6 их следует указывать уже в отдельной строке с кодом типа начислений «10» в графе 10. Причем, если работнику в отчетном месяце начислены заработная плата и отпускные, графу 15 таблицы 6 заполняете по строке начисления зарплаты, в которой указываете общее количество календарных дней нахождения в трудовых отношениях. Графа 15 по строке отпускных остается незаполненной (в бумажном варианте проставляете прочерк).

На практике используют два варианта начисления отпускных:

1) всю сумму отпускных начисляют в том месяце, в котором работник уходит в отпуск;

2) отпускные начисляют частями — отдельно по каждому месяцу, на который приходится отпуск.

По нашему мнению, логичнее использовать второй вариант. Ведь такой подход «увязывается» с положениями п.п. 1.6.1 Инструкции № 5. В этой норме Инструкции № 5 указано, что суммы начислений за время отпусков, в отличие от порядка их фактической выплаты, распределяются пропорционально времени, приходящемуся на дни отпуска в соответствующем месяце.

Избранный вами вариант начисления повлияет на порядок отражения сумм отпускных в Отчете по форме № Д4.

Рассмотрим это на примерах.

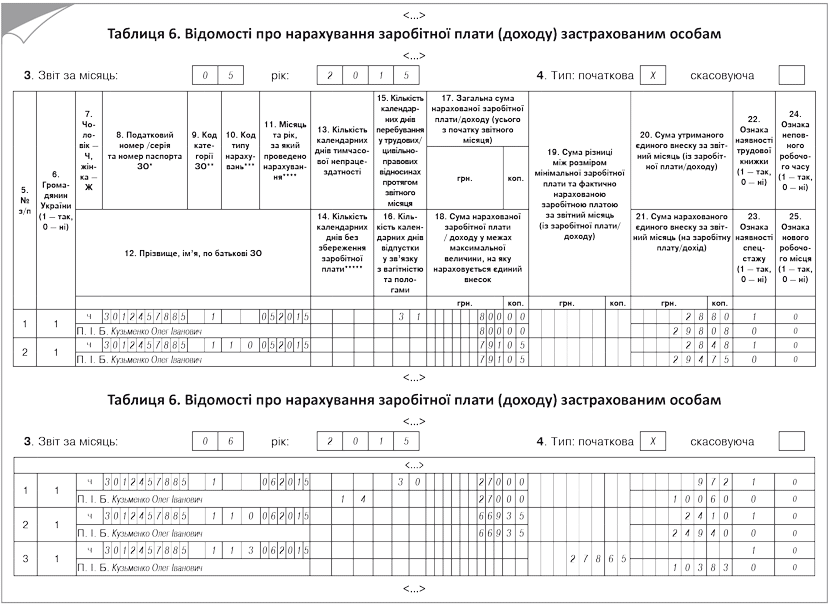

Пример 1. Работник Кузьменко Олег Иванович (налоговый номер — 3012457885) с 18 мая по 11 июня 2015 года будет находиться в ежегодном отпуске. Ставка ЕСВ в части начислений — 37,26 %. Сумма заработной платы за фактически отработанные дни мая 2015 года — 800,00 грн. (ЕСВ/н — 298,08 грн., ЕСВ/у — 28,80 грн.). Сумма отпускных за период ежегодного отпуска составляет 1460,40 грн., в том числе за 13 календарных дней мая — 791,05 грн. (ЕСВ/н — 294,75 грн., ЕСВ/у — 28,48 грн.), за 11 календарных дней июня — 669,35 грн. (ЕСВ/н — 249,40 грн., ЕСВ/у — 24,10 грн.).

С 12 по 25 июня 2015 года работник будет в отпуске без сохранения заработной платы ( ст. 26 Закона об отпусках). Сумма заработной платы за фактически отработанные дни в июне — 270,00 грн. (ЕСВ/н — 100,60 грн., ЕСВ/у — 9,72 грн.). Для работника предприятие является основным местом работы.

С целью применения требования об уплате ЕСВ с МЗП в случае, когда база взимания ЕСВ в отчетном месяце ниже МЗП, отпускные относим к месяцам, за которые они начислены.

База взимания ЕСВ в мае 2015 года (1591,05 грн. (800,00 грн. + 791,05 грн.)) больше МЗП (1218,00 грн.). Поэтому ЕСВ начисляем на фактическую сумму заработной платы и отпускных, начисленных за 13 календарных дней мая.

База взимания ЕСВ в июне 2015 года (939,35 грн. (669,35 грн. + 270,00 грн.)) меньше МЗП (1218,00 грн.). Поэтому на разницу между этими двумя величинами (278,65 грн. (1218,00 грн. - 939,35 грн.)) доначисляем ЕСВ в сумме 103,83 грн. (278,65 грн. х х 37,26 : 100).

Вариант 1. Всю сумму отпускных за май и июнь предприятие начисляет в мае. В этом случае таблицы 6 отчетов по форме № Д4 за май и июнь 2015 года по этому работнику нужно заполнить так, как показано на рис. 1 (см. с. 34).

Рис. 1. Извлечения из таблиц 6 Отчета по форме № Д4 к примеру 1 (вариант 1)

Вариант 2. Предприятие начисляет отпускные отдельно за каждый месяц, на который приходится отпуск. В этой ситуации таблицы 6 отчетов за апрель и май 2014 года заполняют так, как показано на рис. 2 (см. с. 35).

С отпускными разобрались. Теперь давайте поговорим о компенсации за неиспользованные дни отпусков. Ее сумму в таблице 6 отражайте в общей сумме заработной платы. Отдельно эту выплату выделять не нужно.

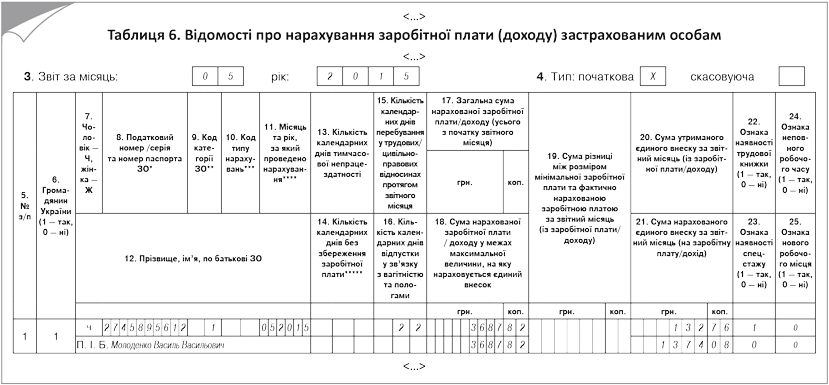

Пример 2. Работник Молоденко Василий Васильевич (налоговый номер — 2745895612) уволился с основного места работы 22 мая 2015 года. Ставка ЕСВ в части начислений — 37,26 %. В день увольнения ему начислили заработную плату за фактически отработанное время — 2166,67 грн. (ЕСВ/н — 807,30 грн., ЕСВ/у — 78,00 грн.) и компенсацию за неиспользованные дни ежегодного отпуска — 1521,15 грн. (ЕСВ/н — 566,78 грн., ЕСВ/у — 54,76 грн.).

Таблицу 6 Отчета по форме № Д4 на данного работника предприятие заполнит так, как показано на рис. 3 (см. с. 35).

А как быть, если по уволенному работнику необходимо отразить сумму сторнированных отпускных? Ее в таблице 6 Отчета по форме № Д4 указывайте отдельно от заработной платы с «минусом». Это согласуется с п. 9 разд. IV Порядка № 435, который разрешает вносить в таблицу 6 отрицательные значения сумм начисленной зарплаты (дохода) при отражении сторнированных сумм отпускных, начисленных в предыдущих периодах. В этом случае проставляют:

• в графе 10 — код типа начислений «10»;

• в графе 11 — месяц, в котором было проведено начисление отпускных;

• в графе 15 — количество дней отпуска, за которые проводятся отчисления, со знаком «минус»;

• в графах 17 и 18 — сумму отпускных также со знаком «минус».

Рис. 2. Извлечения из таблиц 6 Отчета по форме № Д4 к примеру 1 (вариант 2)

Рис. 3. Извлечение из таблицы 6 Отчета по форме № Д4 к примеру 2

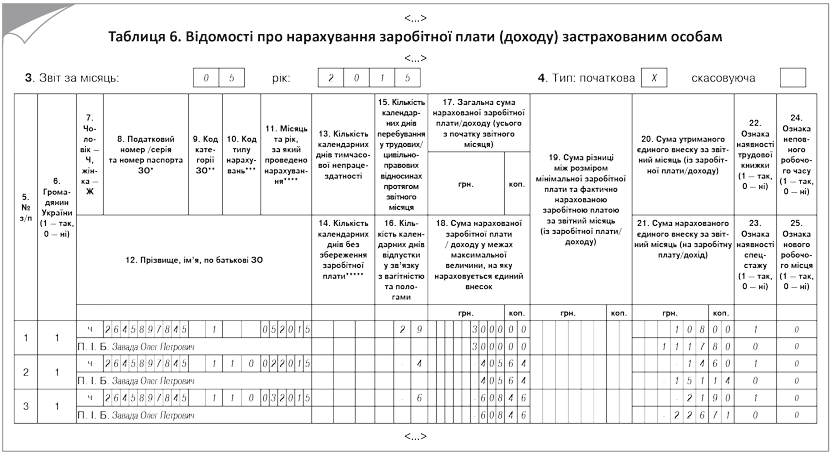

Пример 3. Работник Завада Олег Петрович (налоговый номер — 2645897845) уволился с основного места работы 29 мая 2015 года. В день увольнения ему начислили зарплату за фактически отработанное время — 3000,00 грн. (ЕСВ/н — 1117,80 грн., ЕСВ/у — 108,00 грн.). Кроме того при проведении окончательного расчета было выявлено, что этот работник излишне использовал 10 календарных дней ежегодного основного отпуска. В этом отпуске он находился с 11 февраля по 6 марта 2015 года. Сумма излишне начисленных отпускных составила 1014,10 грн., из них за 4 дня февраля — 405,64 грн. (ЕСВ/н — 151,14 грн., ЕСВ/у — 14,60 грн.), за 6 дней марта — 608,46 грн. (ЕСВ/н — 226,71 грн., ЕСВ/у — 21,90 грн.).

Таблицу 6 Отчета по форме № Д4 на этого работника предприятие заполнит так, как показано на рис. 4.

Рис. 4. Извлечение из таблицы 6 Отчета по форме № Д4 к примеру 3

АТО-отпуск в таблице 6 Отчета по форме № Д4

Работникам на период проведения антитеррористической операции в соответствующем населенном пункте с учетом времени, необходимого для возвращения к месту работы, но не более семи календарных дней после принятия решения о прекращении антитеррористической операции, по их желанию работодатель обзан предоставить отпуск без сохранения заработной платы (далее — АТО-отпуск). Основание — п. 18 ст. 25 Закона об отпусках.

Для отражения периода такого отпуска в таблице 6 Отчета по форме № Д4 Минфин предусмотрел отдельный код КЗО — «49». Зачем он необходим? Дело в том, что работодатели не должны выполнять требование об уплате ЕСВ с МЗП по работникам, которые в отчтеном месяце находились в АТО-отпуске.

Важно! Календарные дни АТО-отпуска отражайте в отдельной строке!

Пример 4. Работник Павлов Петр Павлович (налоговый номер 2777777777) был в отпуске без сохранения заработной платы, предоставленном согласно п. 18 ст. 25 Закона об отпуска (АТО-отпуск), с 5 мая по 19 июня 2015 года. В мае ему не начислялся доход. Сумма заработной платы за фактически отработанное время в июне — 1200,00 грн. (ЕСВ/н — 447,12 грн., ЕСВ/у — 43,20 грн.).

Таблицу 6 Отчета по форме № Д4 на этого работника предприятие заполнит так, как показано на рис. 5.

Рис. 5. Извлечения из таблиц 6 Отчета по форме № Д4 к примеру 4

Основные отпускные вопросы рассмотрели. В следующем номере «БН» поговорим о том, как отразить в Отчете по форме № Д4 больничные, декретные, а также выплаты по гражданско-правовым договорам на выполнение работ (предоставление услуг).

Документы статьи

Закон об отпусках — Закон Украины «Об отпусках» от 15.11.96 г. № 504/96-ВР.

Порядок № 435 — Порядок формирования и представления страхователями отчета о суммах начисленного единого взноса на общеобязательное государственное социальное страхование, утвержденный приказом Минфина от 14.04.2015 г. № 435.

Инструкция № 5 — Инструкция по статистике заработной платы, утвержденная приказом Государственного комитета статистики Украины от 13.01.2004 г. № 5.