Відпускні і компенсація за невикористану відпустку

Оплата днів відпустки включається до фонду додаткової заробітної плати (п.п. 2.2.12 Інструкції № 5). Тому в таблиці 1 суми відпускних проставляєте в загальній сумі заробітної плати, нарахованої працівникам. А ось у таблиці 6 їх слід вказувати вже в окремому рядку з кодом типу нарахувань «10» в графі 10. Причому, якщо працівникові у звітному місяці нараховані заробітна плата і відпускні, графу 15 таблиці 6 заповнюєте по рядку нарахування зарплати, в якому вказуєте загальну кількість календарних днів перебування в трудових відносинах. Графа 15 по рядку відпускних залишається незаповненою (у паперовому варіанті проставляєте прочерк).

На практиці підприємства використовують два варіанти нарахування відпускних:

1) усю суму відпускних нараховують в тому місяці, в якому працівник іде у відпустку;

2) відпускні нараховують частинами — окремо за кожним місяцем, на який припадає відпустка.

На нашу думку, логічніше використати другий варіант. Адже такий підхід «ув’язується» з положеннями п.п. 1.6.1 Інструкції № 5. У цій нормі Інструкції № 5 вказано, що суми нарахувань за час відпусток, на відміну від порядку їх фактичної виплати, розподіляються пропорційно часу, що припадає на дні відпустки у відповідному місяці.

Обраний вами варіант нарахування вплине на порядок відображення сум відпускних у Звіті за формою № Д4.

Розглянемо це на прикладах.

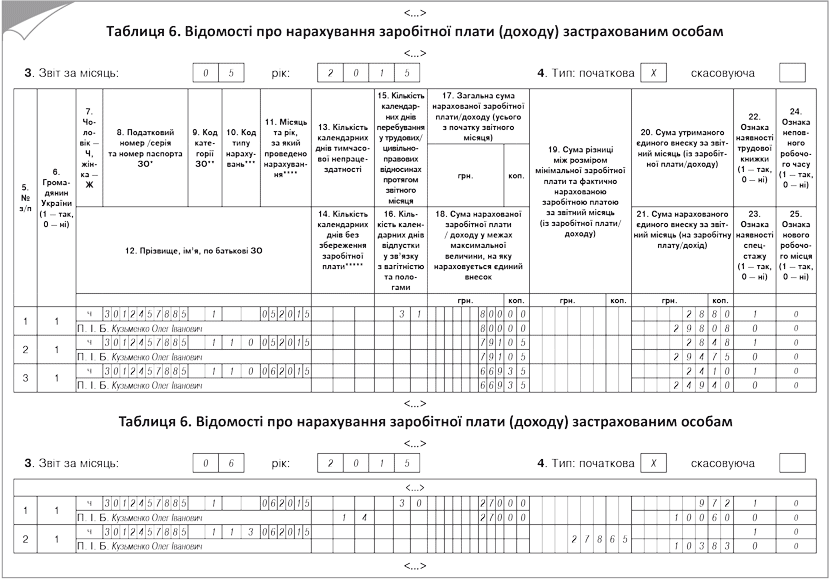

Приклад 1. Працівник Кузьменко Олег Іванович (податковий номер — 3012457885) з 18 травня по 11 червня 2015 року перебуватиме в щорічній відпустці. Ставка ЄСВ в частині нарахувань — 37,26 %. Сума заробітної плати за фактично відпрацьовані дні травня 2015 року — 800,00 грн. (ЄСВ/н — 298,08 грн., ЄСВ/у — 28,80 грн.). Сума відпускних за період щорічної відпустки складає 1460,40 грн., у тому числі за 13 календарних днів травня — 791,05 грн. (ЄСВ/н — 294,75 грн., ЄСВ/у — 28,48 грн.), за 11 календарних днів червня — 669,35 грн. (ЄСВ/н — 249,40 грн., ЄСВ/у — 24,10 грн.).

З 12 по 25 червня 2015 року працівник буде у відпустці без збереження заробітної плати (ст. 26 Закону про відпустки). Сума заробітної плати за фактично відпрацьовані дні в червні — 270,00 грн. (ЄСВ/н — 100,60 грн., ЄСВ/у — 9,72 грн.). Для працівника підприємство є основним місцем роботи. З метою застосування вимоги про сплату ЄСВ з МЗП у разі, коли база стягнення ЄСВ у звітному місяці нижче МЗП, відпускні відносимо до місяців, за які вони нараховані.

База стягнення ЄСВ у травні 2015 року (1591,05 грн. (800,00 грн. + 791,05 грн.)) більше МЗП (1218,00 грн.). Тому ЄСВ нараховуємо на фактичну суму заробітної плати і відпускних, нарахованих за 13 календарних днів травня.

База стягнення ЄСВ у червні 2015 року (939,35 грн. (669,35 грн. + 270,00 грн.)) менше МЗП (1218,00 грн.). Тому на різницю між цими двома величинами (278,65 грн. (1218,00 грн. - 939,35 грн.)) донараховуємо ЄСВ в сумі 103,83 грн. (278,65 грн. х 37,26 : 100).

Варіант 1. Усю суму відпускних за травень і червень підприємство нараховує в травні. У цьому випадку таблиці 6 звітів за формою № Д4 за травень і червень 2015 року щодо цього працівника треба заповнити так, як показано на рис. 1 (див. с. 34).

Рис. 1. Витяги з таблиць 6 Звіту за формою № Д4 до прикладу 1 (варіант 1)

Варіант 2. Підприємство нараховує відпускні окремо за кожен місяць, на який припадає відпустка. У цій ситуації таблиці 6 звітів за квітень і травень 2014 року заповнюють так, як показано на рис. 2 (див. с. 35).

З відпускними розібралися. Тепер давайте поговоримо про компенсацію за невикористані дні відпусток. Її суму в таблиці 6 відображайте в загальній сумі заробітної плати. Окремо цю виплату виділяти не треба.

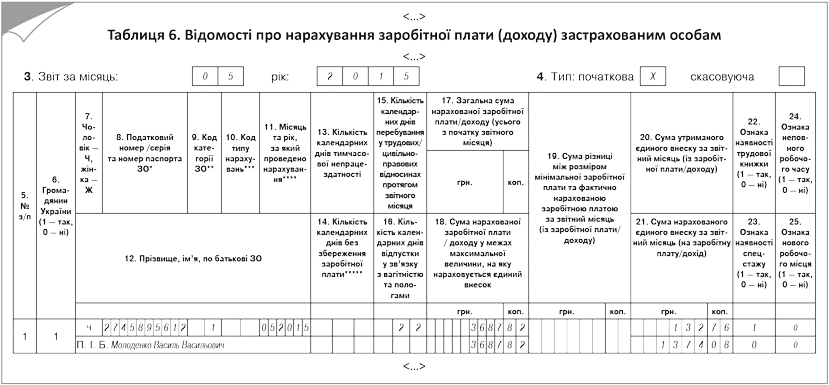

Приклад 2. Працівник Молоденко Василь Васильович (податковий номер — 2745895612) звільнився з основного місця роботи 22 травня 2015 року. Ставка ЄСВ в частині нарахувань — 37,26 %. У день звільнення йому нарахували заробітну плату за фактично відпрацьований час — 2166,67 грн. (ЄСВ/н — 807,30 грн., ЄСВ/у — 78,00 грн.) і компенсацію за невикористані дні щорічної відпустки — 1521,15 грн. (ЄСВ/н — 566,78 грн., ЄСВ/у — 54,76 грн.).

Таблицю 6 Звіту за формою № Д4 на цього працівника підприємство заповнить так, як показано на рис. 3 (див. с. 35).

Рис. 2. Витяги з таблиць 6 Звіту за формою № Д4 до прикладу 1 (варіант 2)

Рис. 3. Витяг з таблиці 6 Звіту за формою № Д4 до прикладу 2

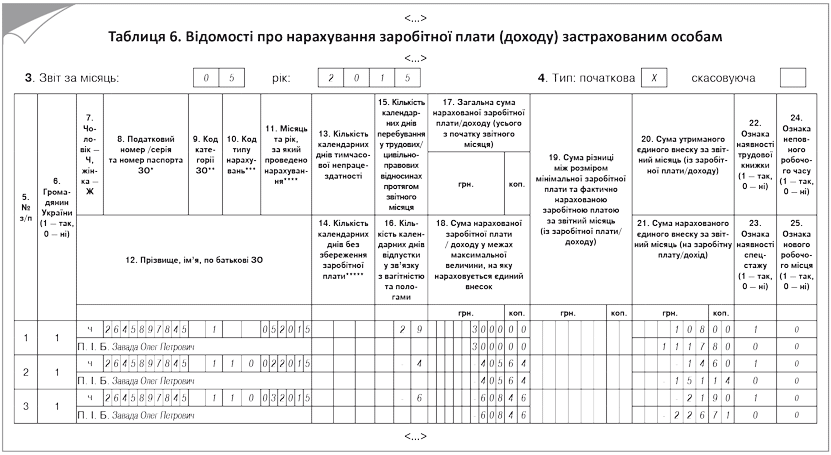

А як бути, якщо щодо звільненого працівника необхідно відобразити суму сторнованих відпускних? Її в таблиці 6 Звіту за формою № Д4 вказуйте окремо від заробітної плати з «мінусом». Це узгоджується з п. 9 розд. IV Порядку № 435, який дозволяє вносити в таблицю 6 від’ємні значення сум нарахованої зарплати (доходу) при відображенні сторнованих сум відпускних, нарахованих у попередніх періодах. У цьому випадку проставляють:

• у графі 10 — код типу нарахувань «10»;

• у графі 11 — місяць, в якому було проведено нарахування відпускних;

• у графі 15 — кількість днів відпустки, за які проводяться відрахування, зі знаком «мінус»;

• у графах 17 і 18 — суму відпускних також зі знаком «мінус».

Приклад 3. Працівник Завада Олег Петрович (податковий номер — 2645897845) звільнився з основного місця роботи 29 травня 2015 року. У день звільнення йому нарахували зарплату за фактично відпрацьований час — 3000,00 грн. (ЄСВ/н — 1117,80 грн., ЄСВ/у — 108,00 грн.). Крім того, при проведенні остаточного розрахунку було виявлено, що цей працівник надмірно використав 10 календарних днів щорічної основної відпустки. У цій відпустці він знаходився з 11 лютого по 6 березня 2015 року. Сума надмірно нарахованих відпускних склала 1014,10 грн., з них за 4 дні лютого — 405,64 грн. (ЄСВ/н — 151,14 грн., ЄСВ/у — 14,60 грн.), за 6 днів березня — 608,46 грн. (ЄСВ/н — 226,71 грн., ЄСВ/у — 21,90 грн.).

Таблицю 6 Звіту за формою № Д4 на цього працівника підприємство заповнить так, як показано на рис. 4.

Рис. 4. Витяг з таблиці 6 Звіту за формою № Д4 до прикладу 3

АТО-відпустка в таблиці 6 Звіту за формою № Д4

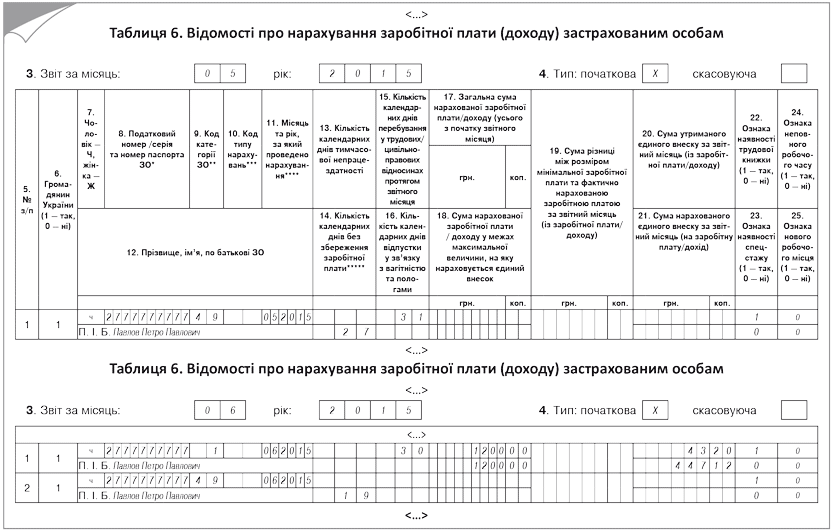

Працівникам на період проведення антитерористичної операції у відповідному населеному пункті з урахуванням часу, необхідного для повернення до місця роботи, але не більше семи календарних днів після ухвалення рішення про припинення антитерористичної операції, за їх бажанням роботодавець зобов’язаний надати відпустку без збереження заробітної плати (далі — АТО-відпустка). Підстава — п. 18 ст. 25 Закону про відпустки.

Для відображення періоду такої відпустки в таблиці 6 Звіту за формою № Д4 Мінфін передбачив окремий код КЗО — «49». Навіщо він потрібний? Річ у тому, що роботодавці не повинні виконувати вимогу щодо сплати ЄСВ з МЗП стосовно працівників, які у звітному місяці перебували в АТО-відпустці.

Важливо! Календарні дні АТО-відпустки відображайте в окремому рядку!

Приклад 4. Працівник Павлов Петро Павлович (податковий номер — 2777777777) був у відпустці без збереження заробітної плати, наданій згідно з п. 18 ст. 25 Закону про відпустки (АТО-відпустка), з 5 травня по 19 червня 2015 року. У травні йому не нараховувався дохід. Сума заробітної плати за фактично відпрацьований час у червні — 1200,00 грн. (ЄСВ/н — 447,12 грн., ЄСВ/у — 43,20 грн.).

Таблицю 6 Звіту за формою № Д4 на цього працівника підприємство заповнить так, як показано на рис. 5.

Рис. 5. Витяги з таблиць 6 Звіту за формою № Д4 до прикладу 4

Основні відпускні питання розглянули. У наступному номері «БТ» поговоримо про те, як відобразити у Звіті за формою № Д4 лікарняні, декретні, а також виплати за цивільно-правовими договорами на виконання робіт (надання послуг).

Документи статті

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Порядок № 435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. № 435.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Державного комітету статистики України від 13.01.2004 р. № 5.