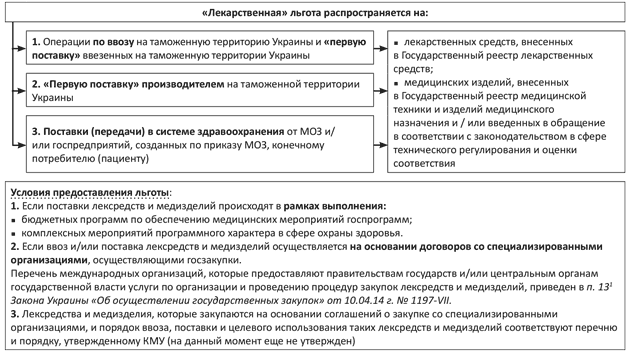

Комментируемым законом ВРУ временно (до 31 марта 2019 года) освободила от обложения НДС ряд операций, связанных с поставками лекарственных средств и медицинских изделий (см. рис. ниже).

Начало действия льготы. Заметьте: Кабмин еще должен утвердить перечень лексредств и медизделий, которые будут закупаться на основании соглашений о закупке со специализированными организациями, а также порядок их ввоза, поставки и целевого использования. А это значит, что говорить о применении новой НДС-льготы со дня вступления в силу Закона № 332 пока рано. Судя по всему, она заработает лишь с момента утверждения всех необходимых нормативно-правовых актов (по аналогии с «металлоломной» льготой). Для их разработки КМУ дано всего два месяца.

Ответственность. Законодатели заранее прописали порядок действий для поставщиков в случае нарушения целевого использования лексредств и медизделий, подпадающих под эту льготу. Так, поставщик при самостоятельном выявлении нарушения должен:

• по результатам налогового периода, на который приходится нарушение, увеличить налоговые обязательства на сумму НДС, начисленную в момент поставки таких лексредств и медизделий;

• перечислить в бюджет сумму налоговых обязательств и сумму пени.

Если же нарушение выявят контролеры, поставщику не избежать дополнительной ответственности в виде штрафа согласно п. 123.1 НКУ в размере 25 % суммы определенного налогового обязательства (в случае повторного нарушения в течение 1095 дней — в размере 50 % начисленного налогового обязательства).

Приятный сюрприз. Лексредства и медизделия, операции по ввозу которых не облагаются НДС в соответствии с п. 38 подразд. 2 разд. XX НКУ, теперь освобождены и от уплаты дополнительного импортного сбора (п. 2 разд. ІІ Закона № 332).

Закон вступил в силу 07.05.15 г.